こんにちわ。個人投資家の花咲丸です(^^)

ブログ49日目。昨日お伝えしたとおり、大林組の銘柄分析をしていきたいと思います。

実際に私が保有している高配当株について毎日ブログで発信しています。こんな方はぜひご一読ください。

・日本の高配当株投資に興味がある方

・国内小型〜大型高配当株の銘柄分析を手間をかけずにやりたい方

・今の日本でどんな企業が儲かっているのか知りたい方

大林組の評価 ☆☆☆(3.5/5.0点)

まずは結論から。

長期保有の高配当銘柄としての評価結果は、上記としました。

(投資は自己責任です。個別銘柄を推奨するものではありませんのでご理解ください。)

会社概要

【特色】

最大手ゼネコンの一角(業界時価総額3位)

関西発祥、首都圏でも大型建築・土木に実績(六本木ヒルズ・スカイツリー・リニア新幹線の駅など)

不動産開発やM&Aなど活用した海外展開も (14年、米国建設クレマー社買収など )

再生可能エネルギー事業や公共施設関連事業(PFI)に強み

業種:建設業(大型株・円安影響大=資材高騰・配当目安=自己資本配当率3%程度)

【沿革】

以下に、同社の手掛けた代表的な建築なども列挙。本当に誰もが知る建設物を多く手掛けている事がわかる。

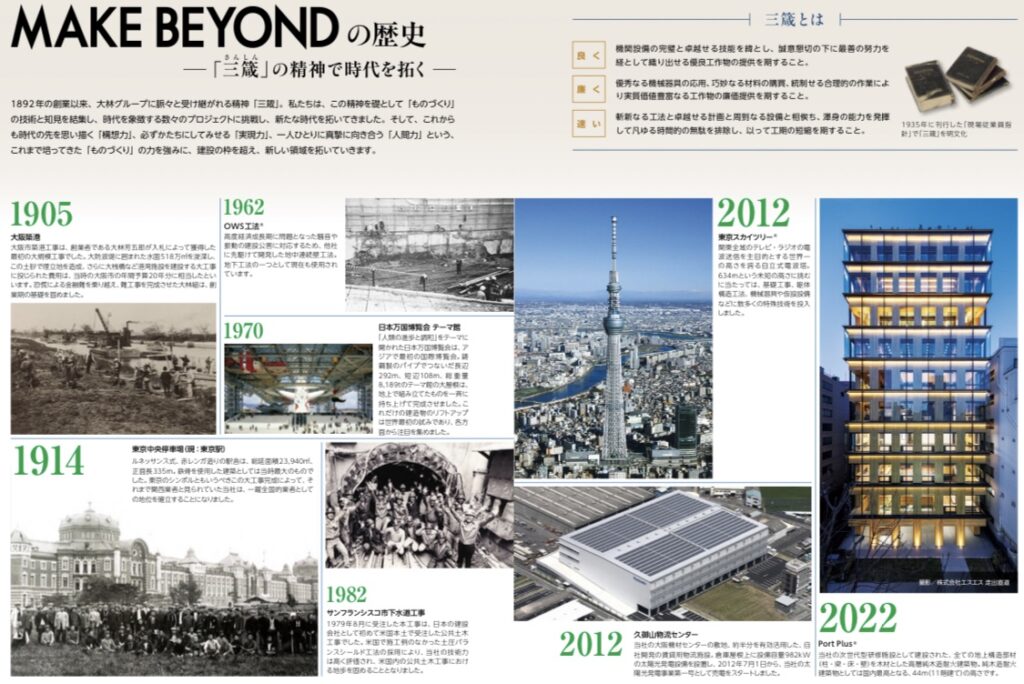

1892年、創業者の大林芳五郎が土木建築請負業「大林店」創業

1898年、大阪市築港工事に参画(工事の1/10程度を受注)

1914年、現:東京駅の駅舎建設が着工から3年で完成

1937年、現:東京国立博物館が着工から5年で完成

1958年、大阪証券取引所に株式上場

1960年、東京証券取引所に株式上場

1970年、日本万博博覧会のテーマ館やアメリカ館など主要な工事を施工

1979年、日本の建設会社として初めて米国公共工事(サンフランシスコ市下水道工事)を受注

1997年、大阪城天守閣の平成の大改修、アクアライン、大阪ドーム、京都駅ビルなど完成

1999年、シドニー五輪のメイン会場となるスタジアム・オーストラリアが完成

2006年、表参道ヒルズが完成(安藤忠雄氏の設計・大林組の施工)

2012年、東京スカイツリーが着工から4年弱で完成

2019年、海外支店を廃止し、アジア支店および北米支店を設置

2021年、創業130年・熊本城天守閣が完成

2022年、DX本部新設、同社の次世代型研修施設が完成(高層純木造耐火建築物・11階建ては国内最高)

更)

2015年、株式会社プロシードを完全子会社化

2018年、株式会社HR Force 設立、新和コンピュータサービス株式会社を完全子会社化

2021年、中谷貴之氏が社長に就任

【現経営者と新中期経営計画】

2004年〜、代表取締役会長 大林 剛郎氏(大林組創業家四代目当主)

2018年3月〜、取締役専務執行役員の蓮輪賢治(はすわ・けんじ)氏が代表取締役社長に就任

(※リニア中央新幹線の工事受注で不正の疑いがあった件を踏まえ、当時の社長を含む執行体制を一新)

以下、新たな中期経営計画(2022を初年度とする5カ年計画)「事業基盤の強化と変革の実践」において以下の基本戦略を挙げています。

【事業】

以下、5つの事業分野で構成

①国内建設事業(建築) (※全体売上の5割強を稼ぐ主力事業)

オフィス、マンション、商業施設、工場、病院や学校など、あらゆる建築物を提供。近年は、木造・木質化、ZEBなどの環境配慮型建築、低炭素な材料・燃料による環境配慮型施工などの取り組みを進めている。

②国内建設事業(土木) (※全体売上の2割弱)

トンネル、橋梁、ダム、河川、都市土木、鉄道や高速道路など、私たちの生活に必要不可欠なインフラ施設の建設。近年、事業領域は、改修を含めた維持・更新分野へと広がり、既存のインフラの長寿命化や機能強化にも積極的に取り組んでいる。また、建設の自動・自律化技術の開発・適用など建設DXを推進することにより、生産性と安全性の向上、働き方改革を実現している。

③海外建設事業 (※全体売上の2割)

東南アジア、北米、オセアニアにおいて、各国グループ会社を中心に建築・土木事業を展開。建造物や社会インフラの建設を通じ、現地の人々の生活を支えている。また、半世紀以上にわたって築き上げた各国における事業基盤を活用し、新たな収益機会を獲得している。

③開発事業(※全体売上の3%)

都心部を中心に優良賃貸不動産の開発・保有を継続するとともに、私募ファンドの活用によるキャピタルゲインの獲得とビル運営管理モデルを構築。市街地再開発事業の事業協力者や特定業務代行者として大規模開発の推進もサポート。加えて、イギリスやタイなどグローバル市場における優良資産の開発・取得も推進。

④グリーンエネルギー事業(※全体売上の1%)

2050年のカーボンニュートラルに向けて、太陽光、風力、バイオマス、地熱など再生可能エネルギーによる発電事業を推進するほか、国内外でカーボンフリーなグリーン水素の社会実装を目指したサプライチェーン構築実証事業に取り組んでいる。

⑤新領域ビジネス(※全体売上の2%)

新領域ビジネスの分野では、社会課題の解決に向けて同社グループの持つコア技術を活用し成長市場に展開するとともに、PPP(公民連携の公共サービス)・コンセッション(公共施設等の民間運営)への取り組みも強化。また、同社グループの4事業(国内建設、海外建設、開発、グリーンエネルギー)の技術シーズを新たなビジネスモデルと組み合わせて事業化を目指している。

【現況】*2022年6月時点

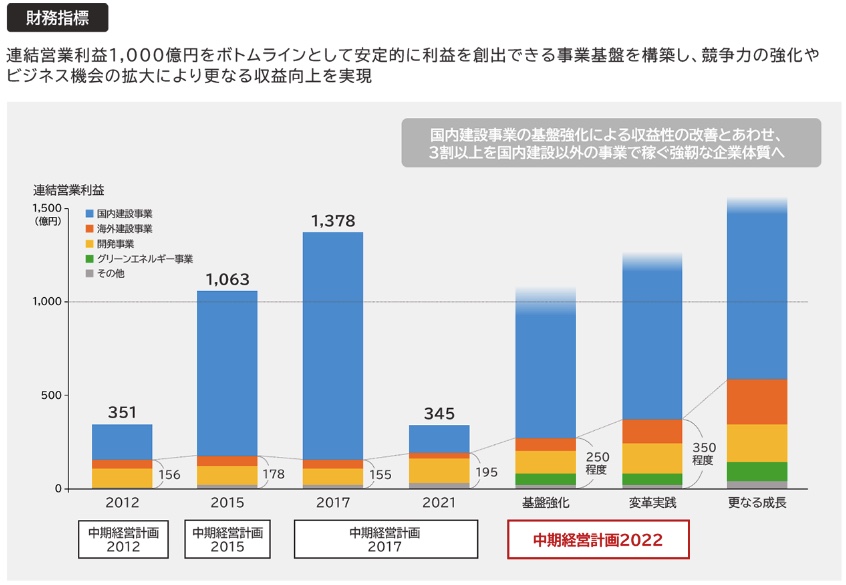

22年6月末単体受注残2.22兆円(前年同期比5・7%増)

建築は、前期に損失引き当てた不採算工事の進歩が響く

ただ、製造業の動きが活発化し大型工場の工事進む

土木も高速道路底堅い

営業益反転増(22年度4〜9月予想は前年同期比2倍以上まで回復傾向)

【今後】

ビジネスイノベーション室軸に産業DX分野等、新事業確立急ぐ

風力発電は、工事請負と事業運営の両面展開にらむ

26年度まで再エネ分野に500億円投資

企業分析のポイント

色々な書籍を読んで、私なりに高配当株のチェックポイントを以下の6つに絞りました。

- 配当推移(減配していないか)

- 配当利回り(購入時3.5%以上が目安)

- 配当性向(高すぎても業績悪化時に減配するリスクあり)

- EPS推移(増加していれば、ビジネスが順調である指標)

- 自社株買い(業績安定していないとできない)

- 自己資本比率(60%以上あると良い)

IRバンク、バフェットコードが上記指標を見る上で便利なのでさっそく見ていきましょう。

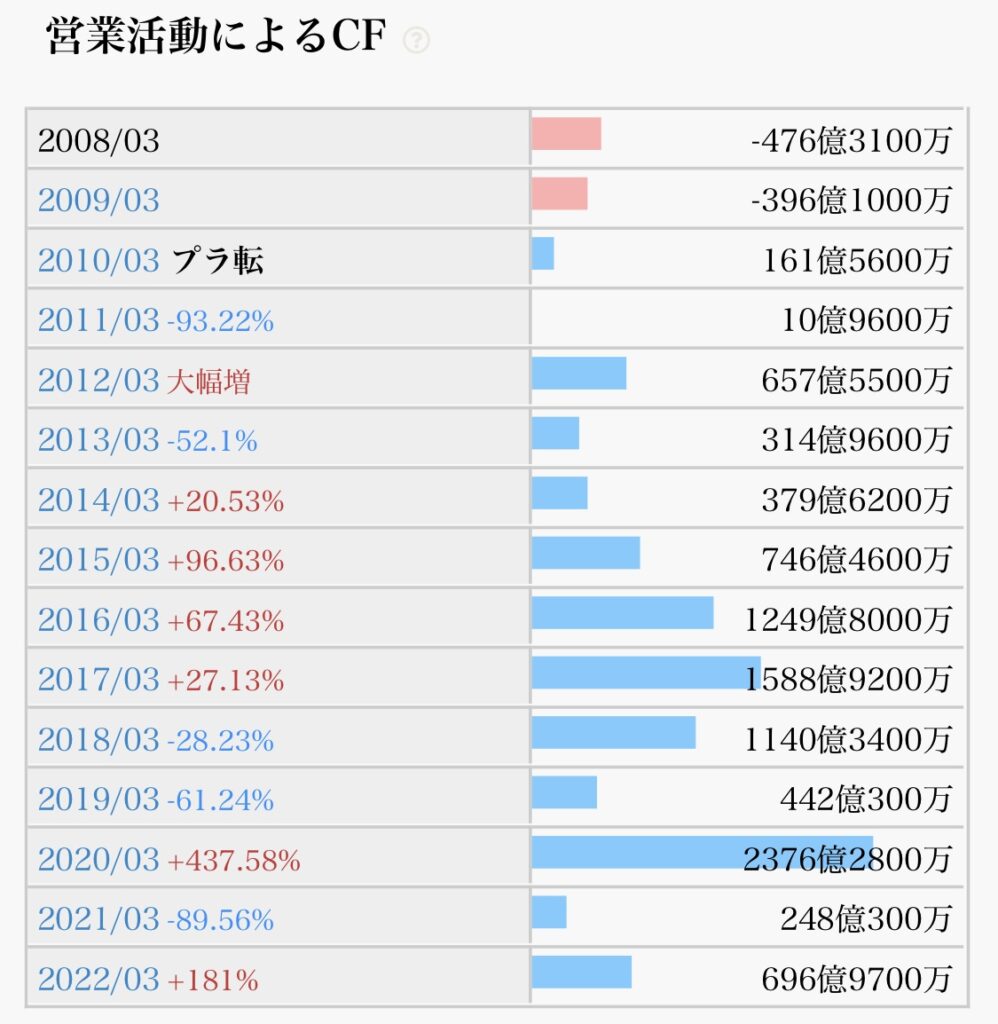

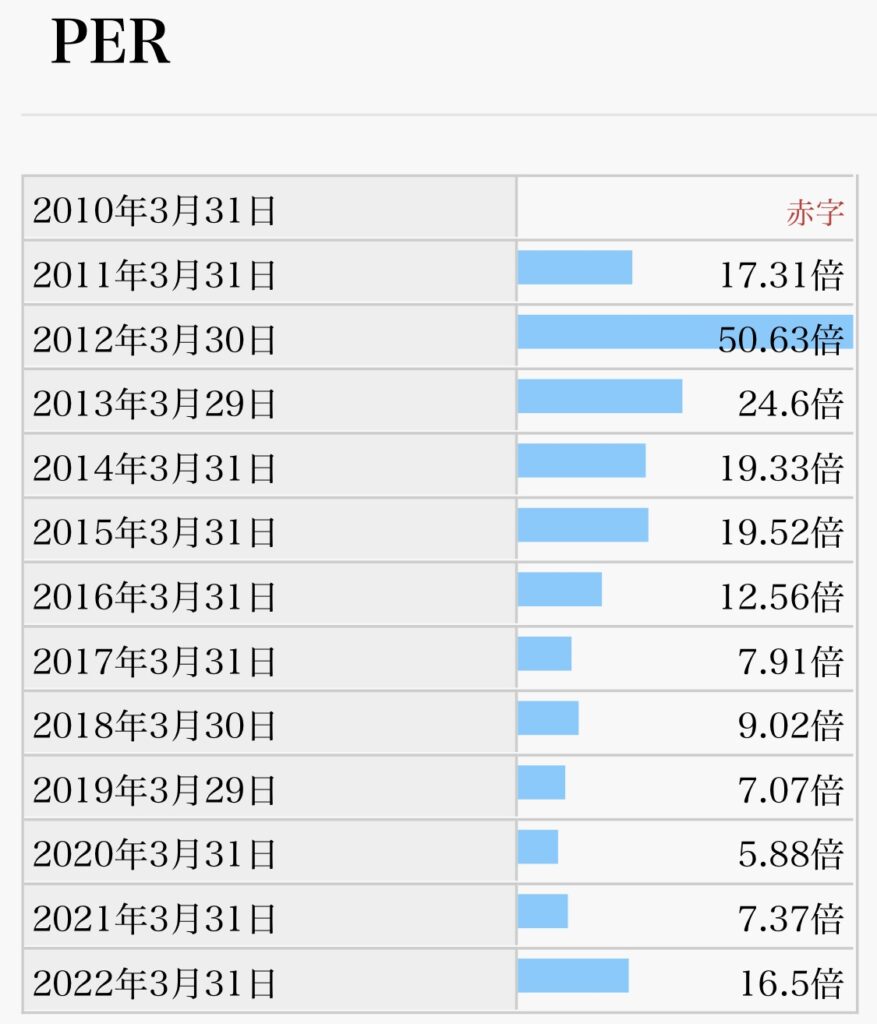

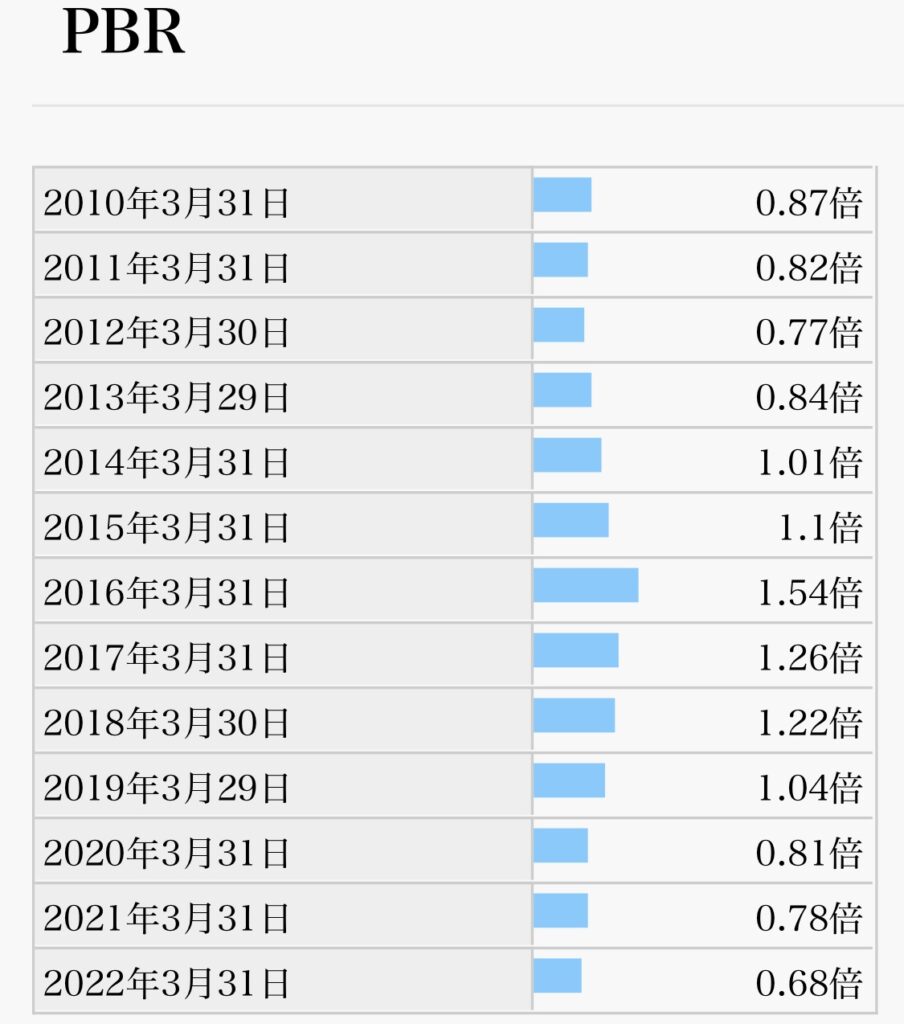

以下は、その他の参考指標

企業分析のポイント(採点結果)☆☆☆(3.5/5.0点)

それぞれのポイントを見ていきます。

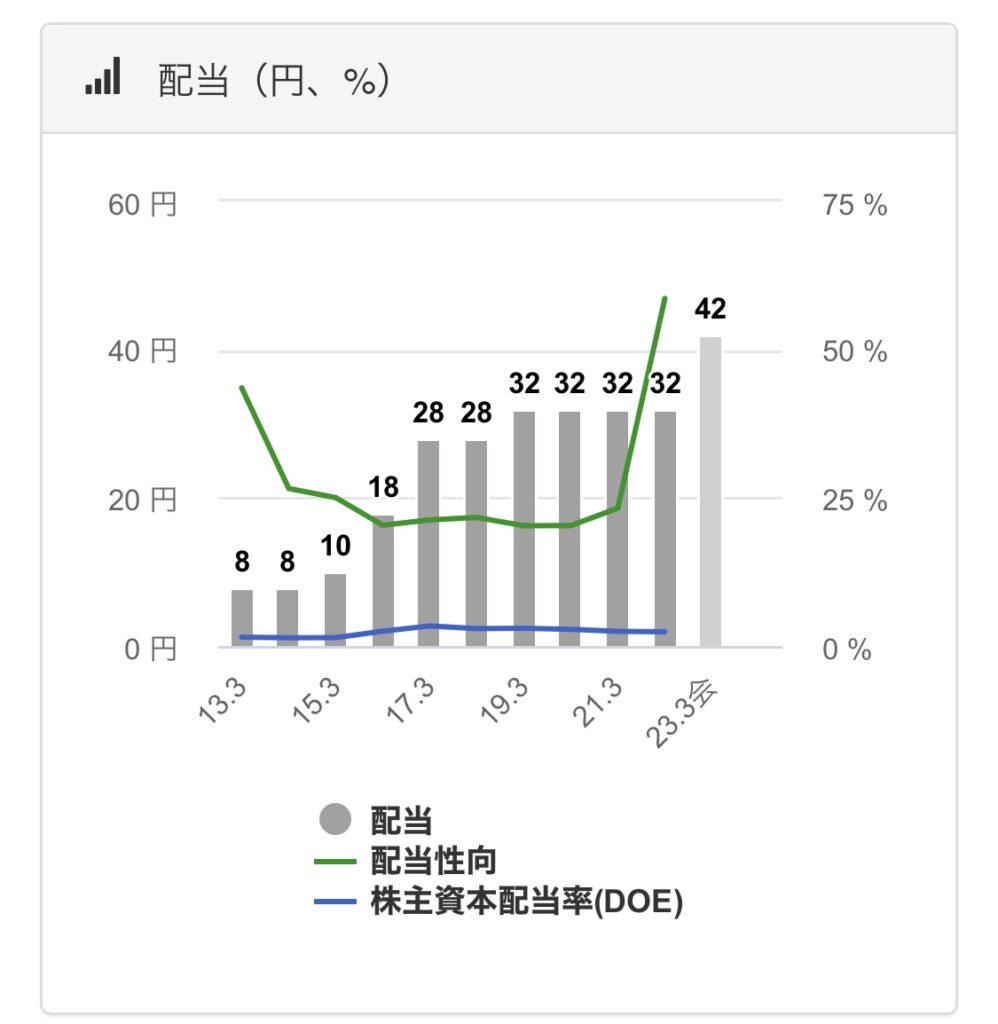

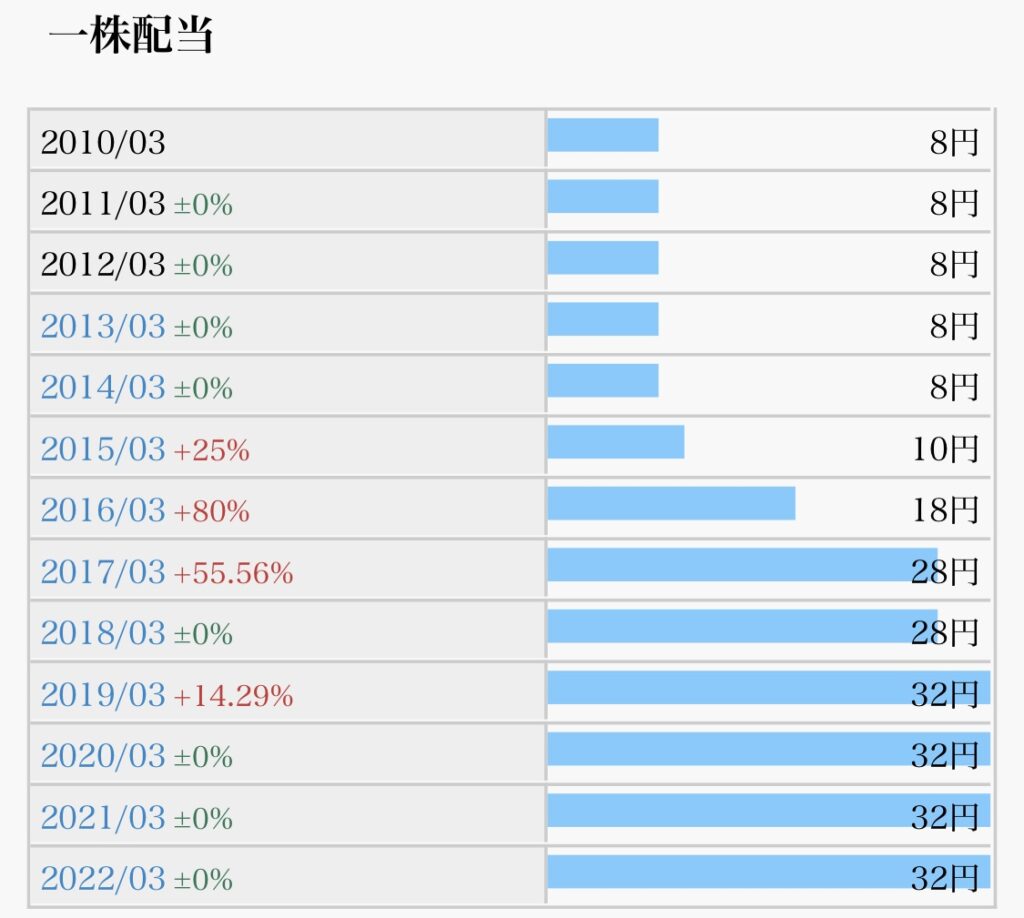

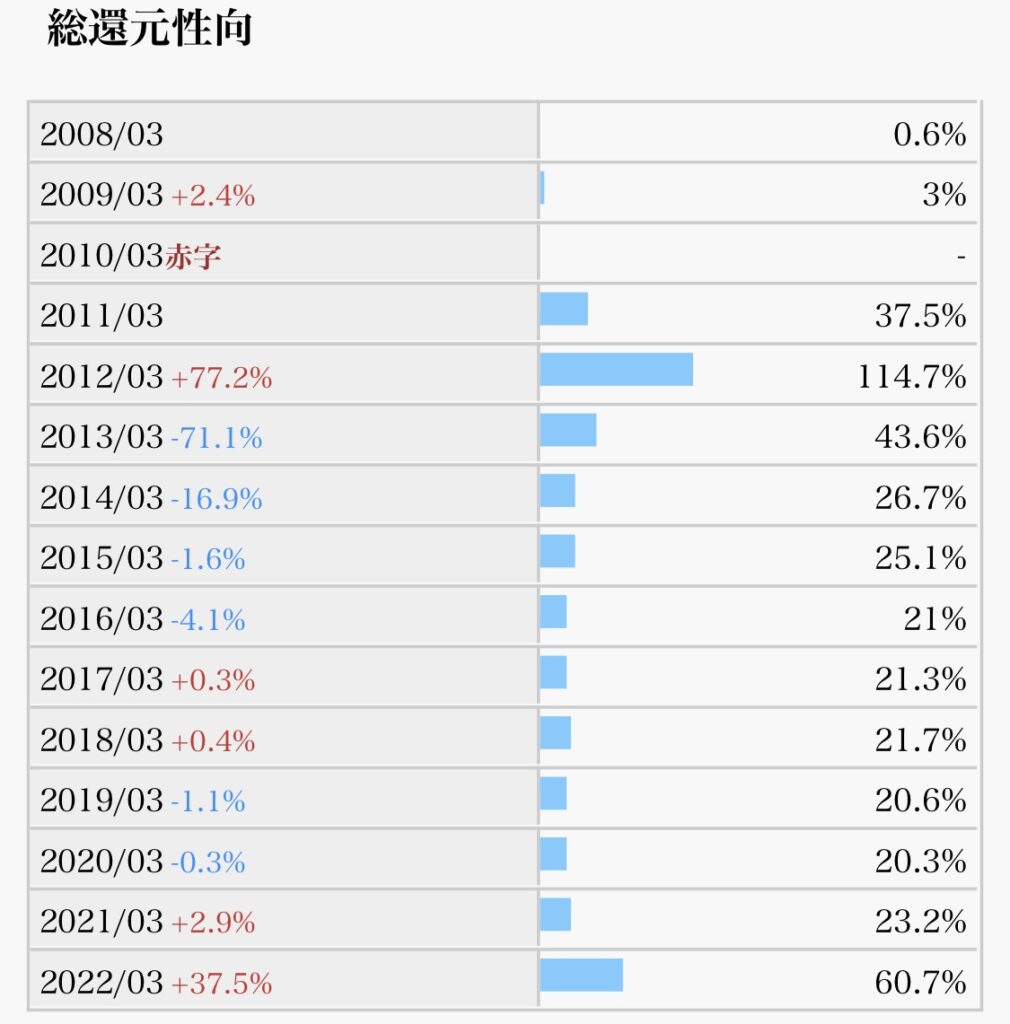

- 配当推移(減配していないか)→4期連続32円で固定、直近10年以上減配なし(○)

- 配当利回り(購入時3.5%以上が目安)→現在4.4%、直近10年で一番の高配当水準(◎)

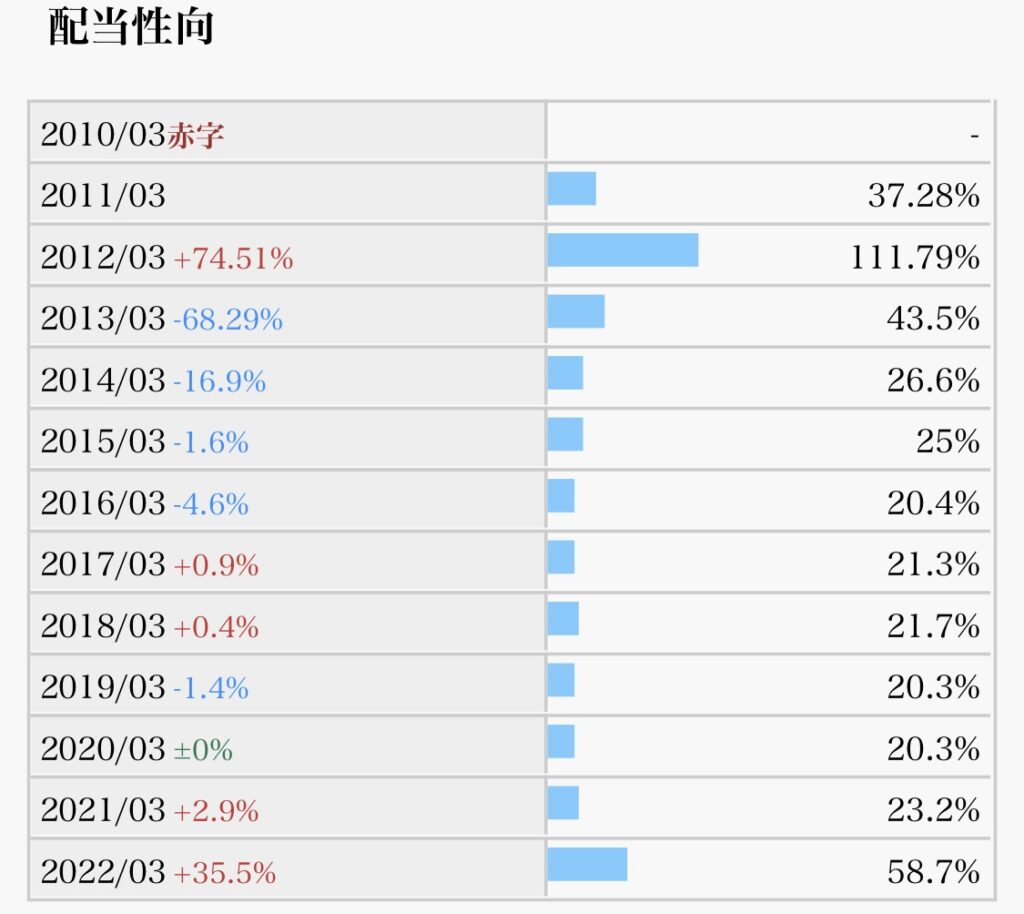

- 配当性向(高すぎても業績悪化時に減配するリスクあり)→長期で見ると平均20%台で推移し、減配リスク低い(○)

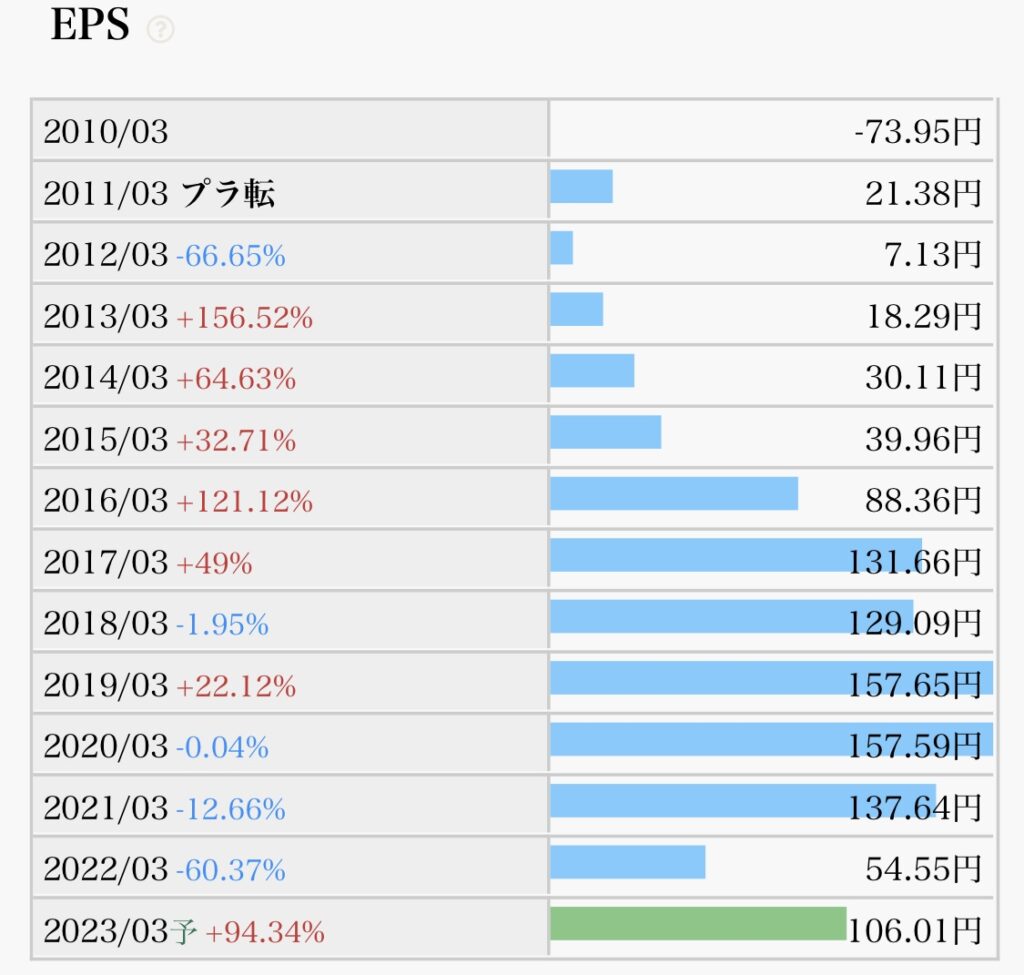

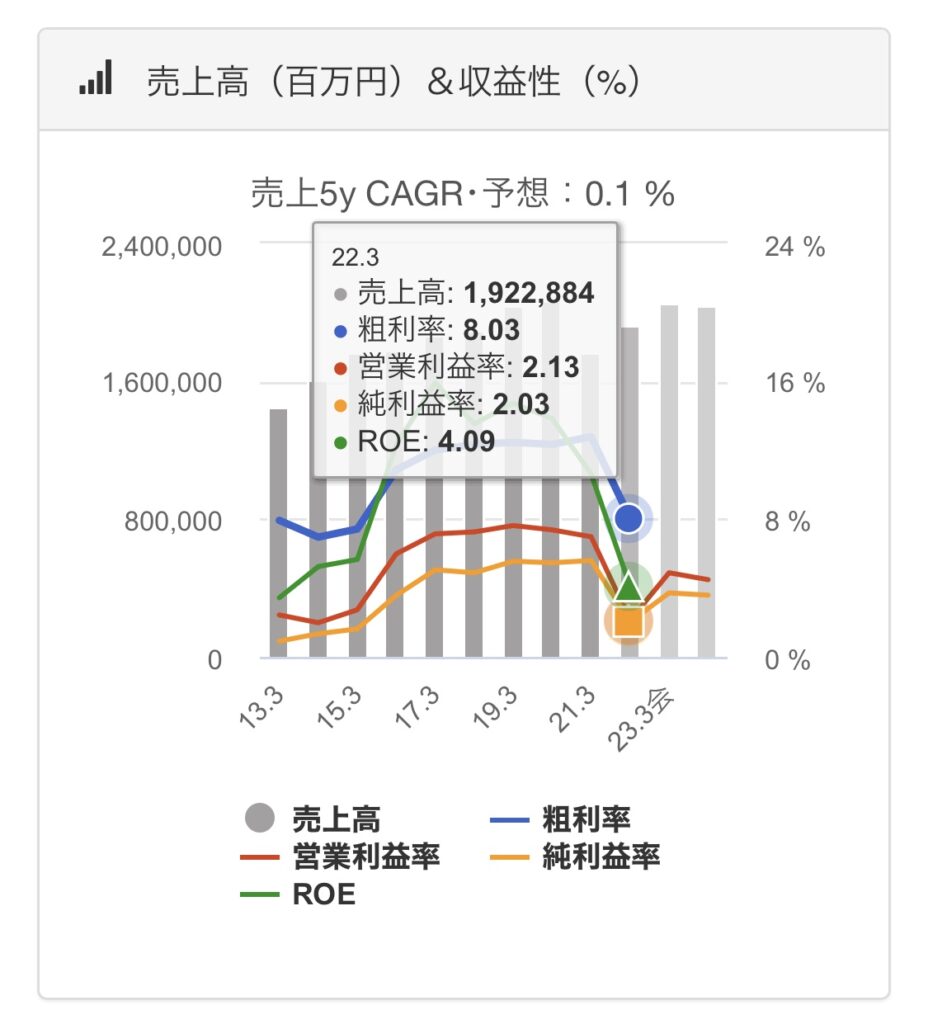

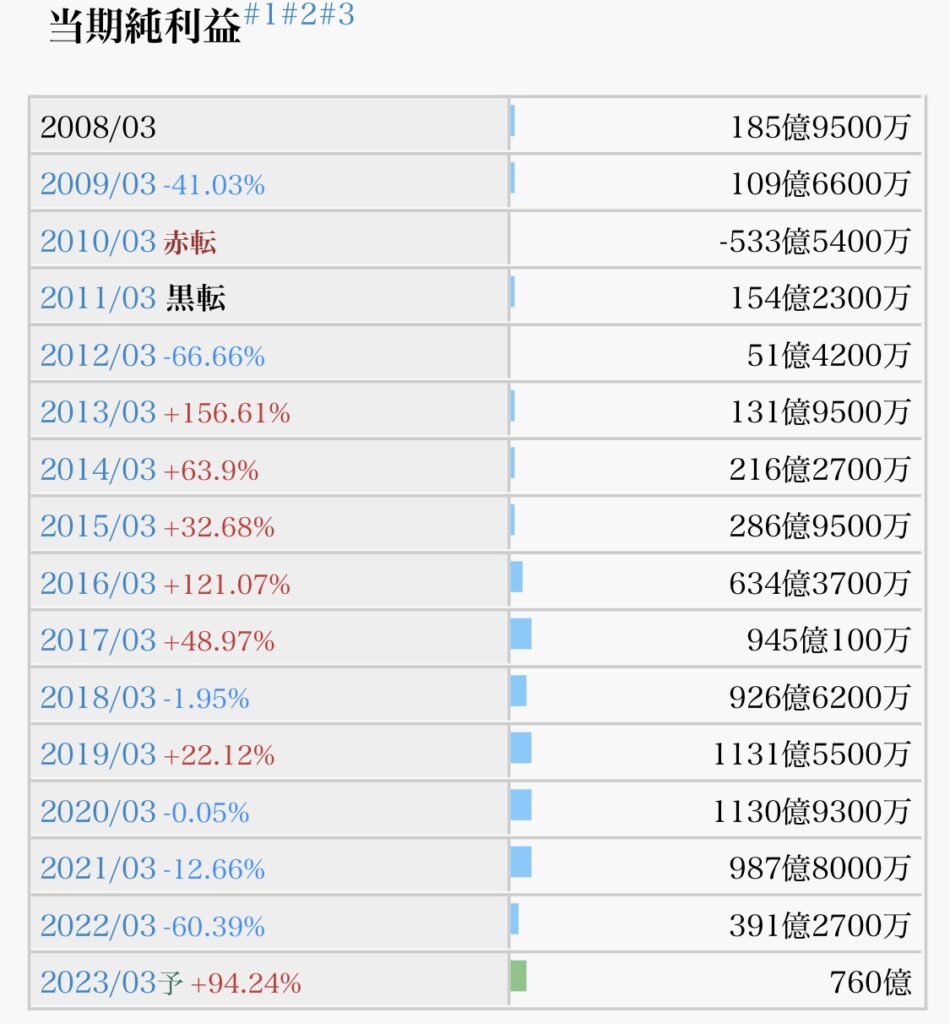

- EPS推移(増加していれば、ビジネスが順調である指標)→22年度は不採算工事影響で大幅に減少したが、23年は回復予想(△)

- 自社株買い(業績安定していないとできない)→定期的に1億円単位の実施あるが、会社規模からすると少し物足りない印象(△)

- 自己資本比率(60%以上あると良い)→長期で40%程度を維持、業界水準程度且つ利益剰余金も十分(○)

まとめ

強み1:創業130年を超える長寿企業で、戦前より日本のインフラを支え、歴史的建築物をを創造してきたスーパーゼネコン

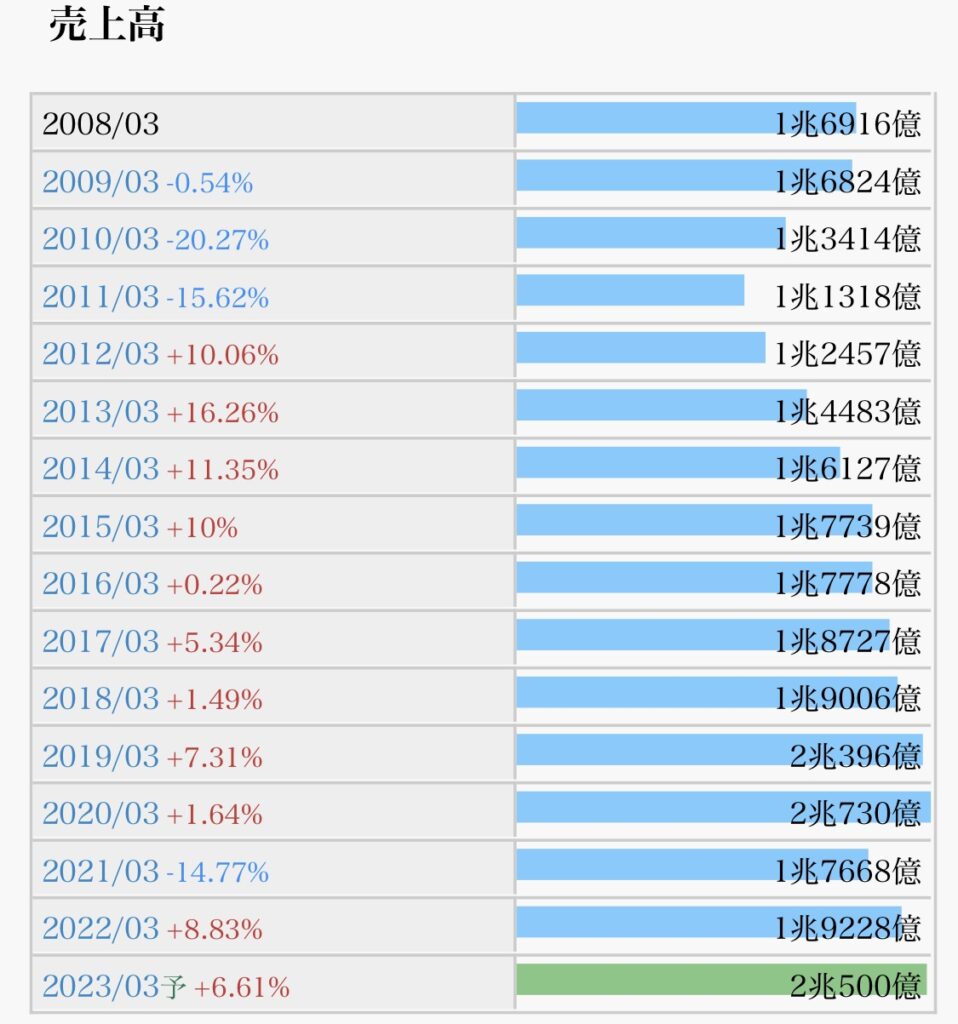

強み2:国内最大の産業となる建設業界で、首位級のスーパーゼネコン(売上高2兆円規模)

課題:M&A活用で海外事業にも積極姿勢。今後は不動産開発や再生エネルギー分野にも積極的な展開を目指す

懸念:現在の円安による建設資材の高騰や建設業界の慢性的な人手不足、日本の人口減少による建設業化の市場縮小リスク

私の保有株は現在100株です。

今の株価は、PER8.95(割安度)・PBR0.7(お買得度)です。

直近5年はボックス相場(おおよそ850〜1,100円の幅)が続いており、個人的には800円台前半まで下げた場合は追加購入を検討しても良いかなと考えています。

(※あくまでも個人の感想であり、投資は自己責任でお願いします。)

第49弾は、日本空調(4658)について明日のブログで触れていきたいと思います。

今日もブログを見ていただきありがとうございます(^^)

コメント