こんにちわ。個人投資家の花咲丸です(^^)

ブログNo.82、住友林業の銘柄分析をしていきたいと思います。

実際に私が保有している高配当株についてブログで定期発信しています。こんな方はぜひご一読ください。

・日本の高配当株投資に興味がある方

・国内小型〜大型高配当株の銘柄分析を手間をかけずにやりたい方

・今の日本でどんな企業が儲かっているのか知りたい方

住友林業の評価 ☆☆☆☆(4.4/5.0点)

まずは結論から。

長期保有の高配当銘柄としての評価結果は、上記としました。

(投資は自己責任です。個別銘柄を推奨するものではありませんのでご理解ください。)

会社概要

【特色】

別子銅山の植林事業が源流。木材建材卸、注文住宅、米豪など海外住宅の3本柱。持分に熊谷組

業種:建設業(大型株・10年以上減配なし)

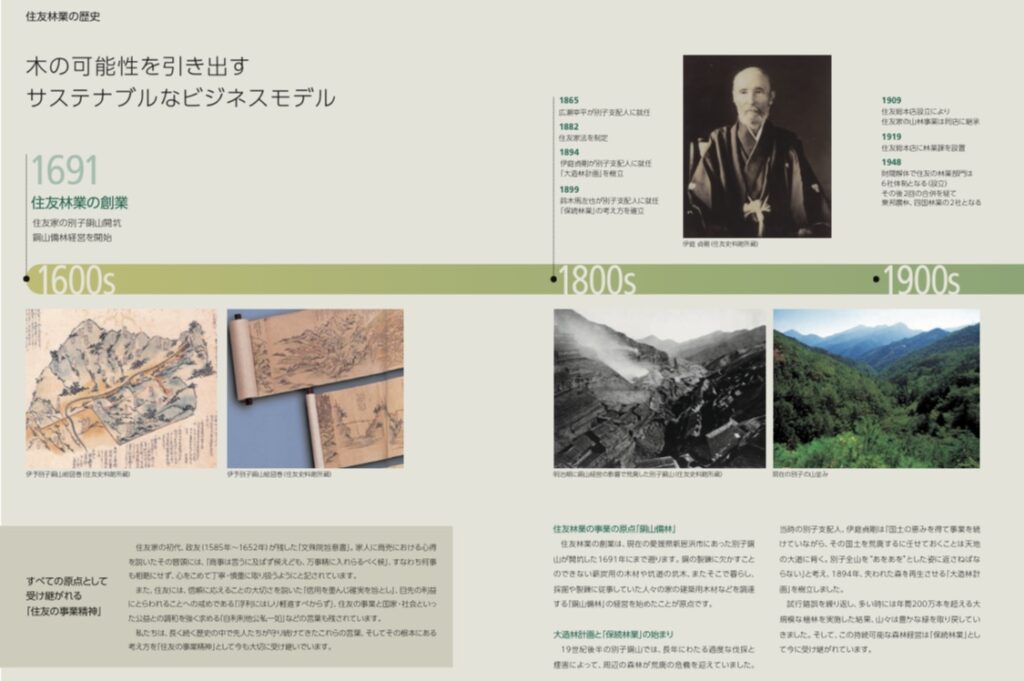

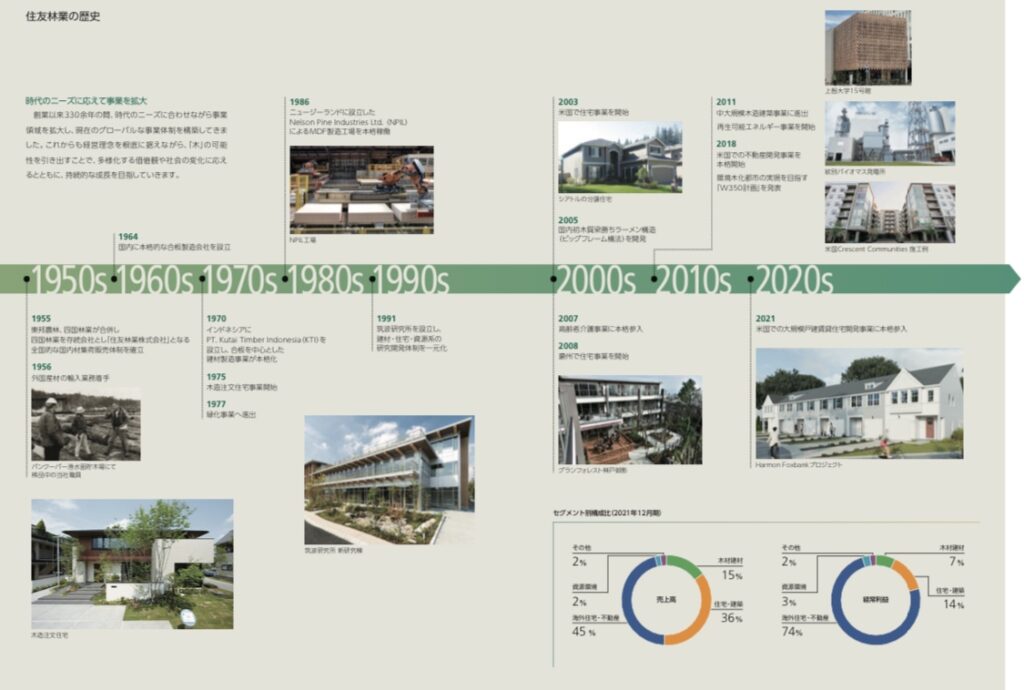

【沿革】

【現経営者】

代表取締役会長:市川 晃

代表取締役社長:光吉 敏郎

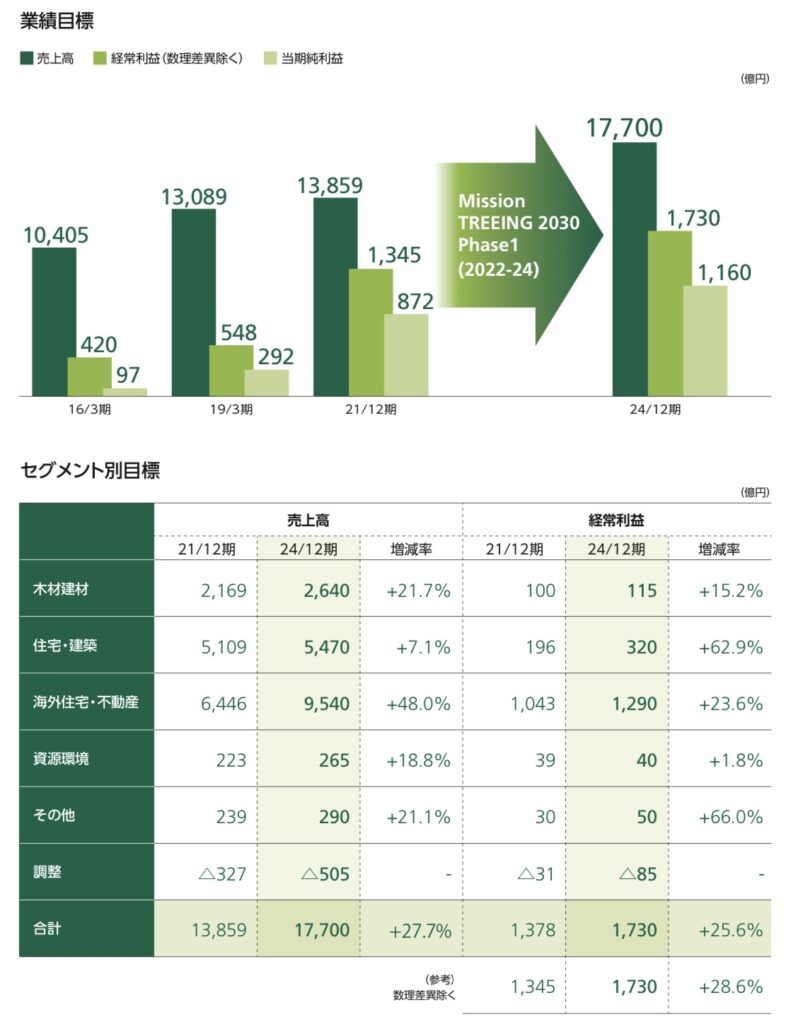

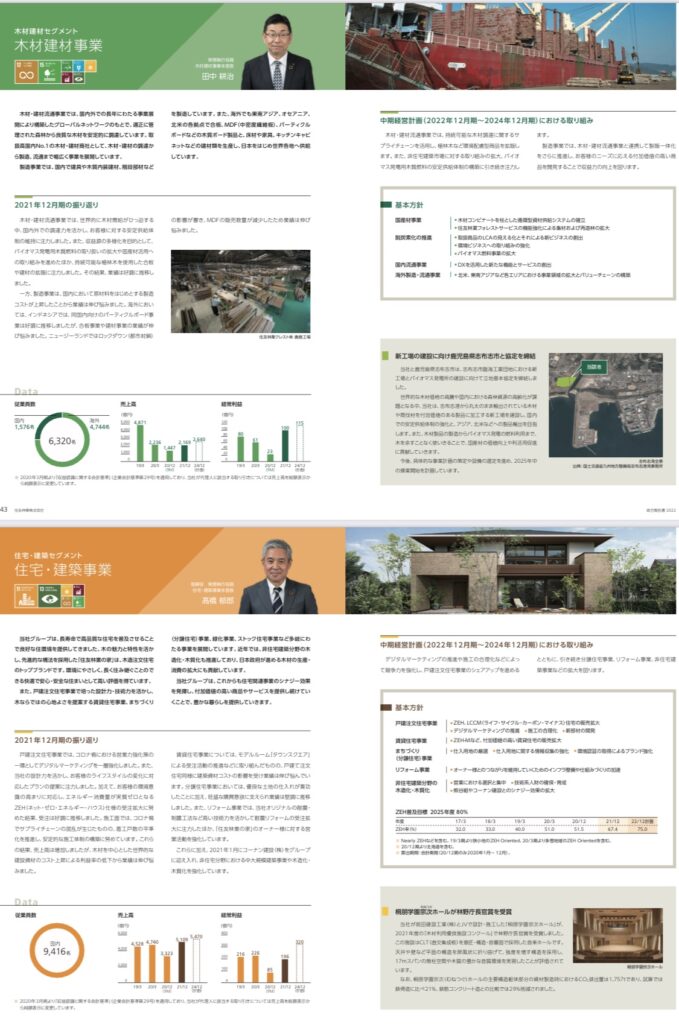

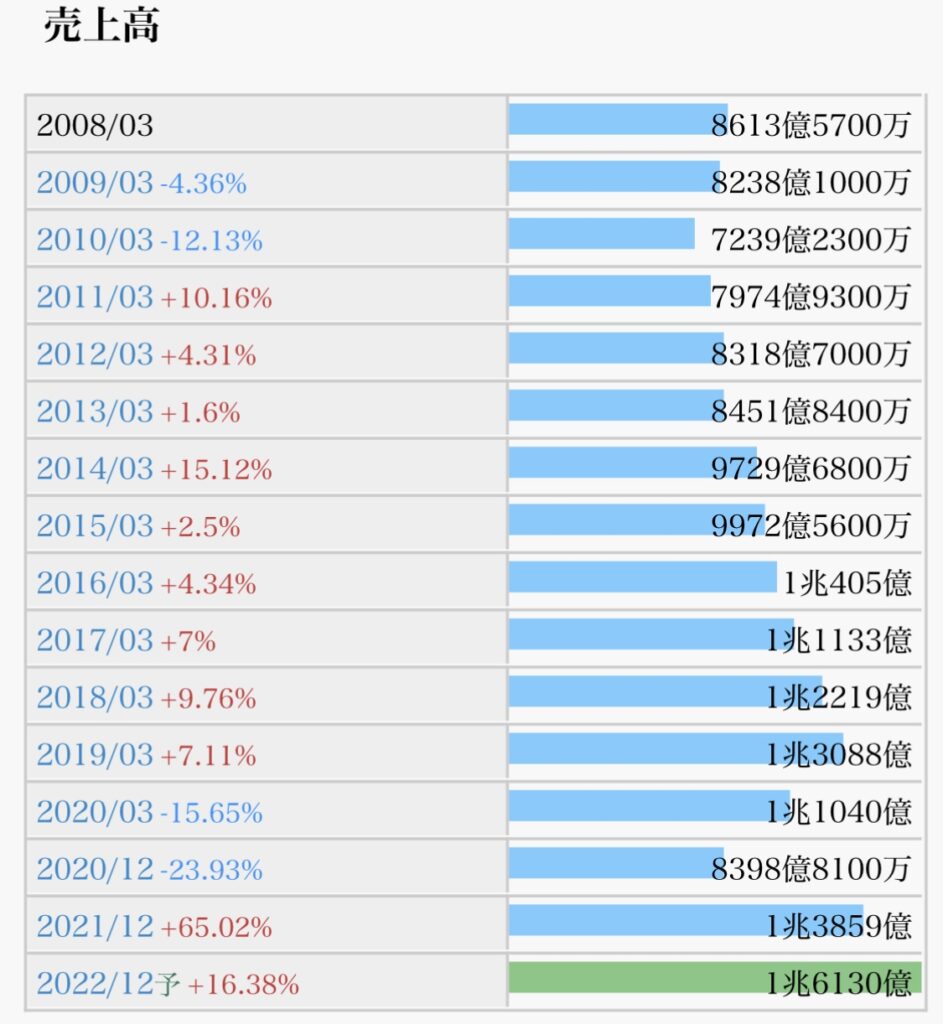

前中期経営計画の最終年度だった2021年12月期は、 米国の戸建住宅事業を中心に海外住宅・不動産事業が 好調に推移

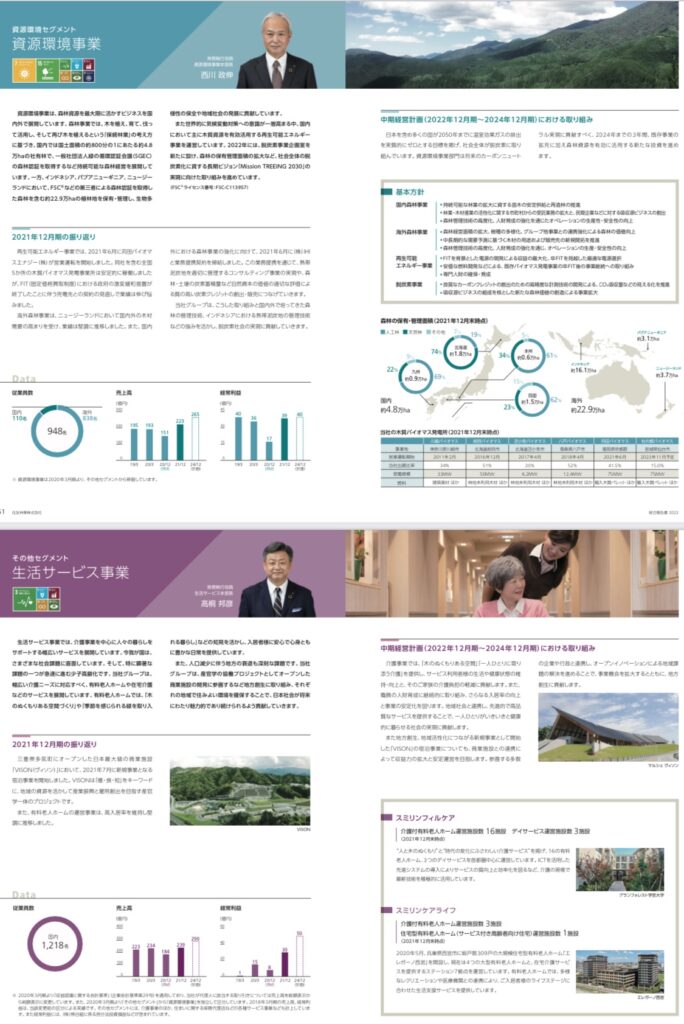

長期ビジョン実現の柱となる「森林」「木材」「建築」の各分野における取り組みを紹介します。「森林」分野では、 国内外で所有・管理する持続可能な森林の面積を現在の 約28万haから50万haへ拡大するために「森林ファンド」 を設立します。木材の持続的な生産を行う森林経営に加えて、天然林や熱帯泥炭地を適切に維持・管理することで「質の高いカーボンクレジット」を創出し、国や企業の 脱炭素達成も支援できる循環型森林ビジネスの確立を図ります。

「木材」分野では、国産材の自給率向上に向けた木の利用促進を図るウッドチェンジに取り組みます。特に森林蓄積が増加している国内において、国産材による木材製品 の製造からバイオマス発電の燃料利用まで、木を余すことなく使い切るカスケード利用を可能とする木材コンビ ナートの設立に向けて、まず鹿児島県志布志市において木材加工拠点の事業化に着手しました。 「建築」分野では、CO2 排出量の削減や見える化、脱炭素設計のスタンダード化に取り組みます。

前中期経営計画期間で収益の柱となった海外住宅・不動産事業の事業領域の拡大および資材・労務費などのコスト競争力強化を推し進め、 前中計で課題を残した国内事業の「稼ぐ力」の回復、脱炭核となる資源環境事業への投資と、長期ビジョン実現に向けた足場を固めます。木材建材事業では、国産材 を活用した木材コンビナートにつながる加工拠点の整備、脱炭素関連事業、DX推進など、今後の事業の柱となりうる新規事業への投資を積極的に進めます。住宅・建 築事業は、デジタルマーケティングの推進や施工の合理化などによって競争力を一層強化し、戸建注文住宅事業 においてシェア向上を進めるとともに、分譲住宅事業、非住宅建築事業、リフォーム事業などを拡大します。資源環境事業では、国内外における森林経営面積の拡大を積極的に進めます。

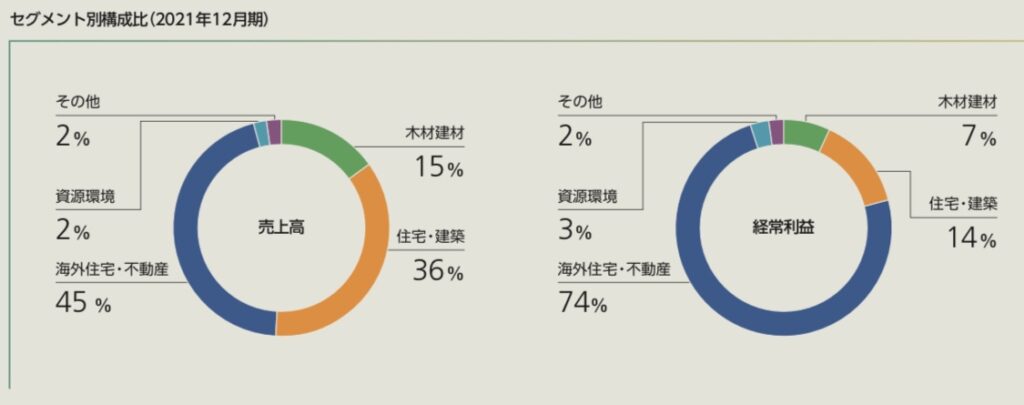

【事業】

【現況】*2022年12月時点

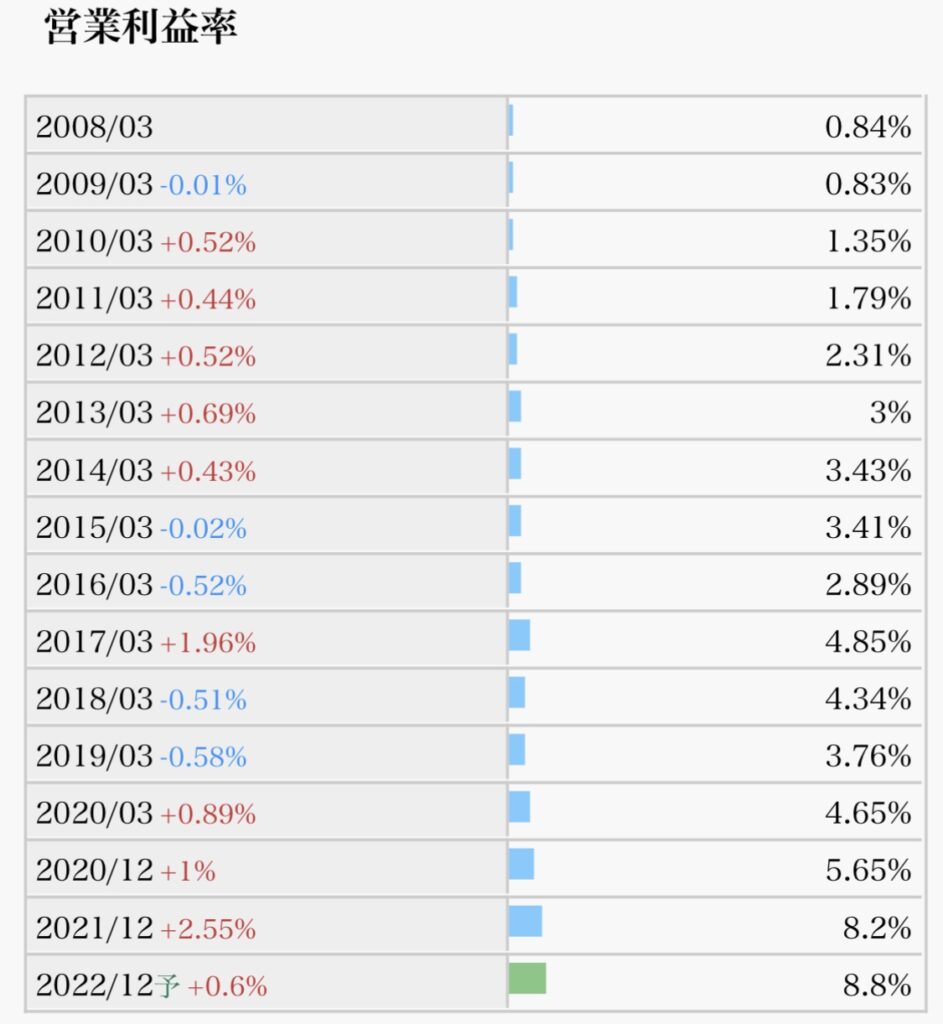

【一歩後退】木材は海外工場収益改善。米国は金利上昇で販売棟数減も単価上昇、円安効果で最高純益。23年12月期は牽引役の米国は高価格維持だが前期受注減で減速。国内戸建ては資材高止まり。営業益後退。

【今後】

【参入】米国の住宅部材会社から資産譲渡受け、ワシントン近郊で住宅資材・部材製造業に参入。脱炭素化支援機構(JICN)に出資で情報収集、事業機会拡大図る。

企業分析のポイント

色々な書籍を読んで、私なりに高配当株のチェックポイントを以下の6つに絞りました。

- 配当推移(減配していないか)

- 配当利回り(購入時3.5%以上が目安)

- 配当性向(高すぎても業績悪化時に減配するリスクあり)

- EPS推移(増加していれば、ビジネスが順調である指標)

- 自社株買い(業績安定していないとできない)

- 自己資本比率(60%以上あると良い)

IRバンク、バフェットコードが上記指標を見る上で便利なのでさっそく見ていきましょう。

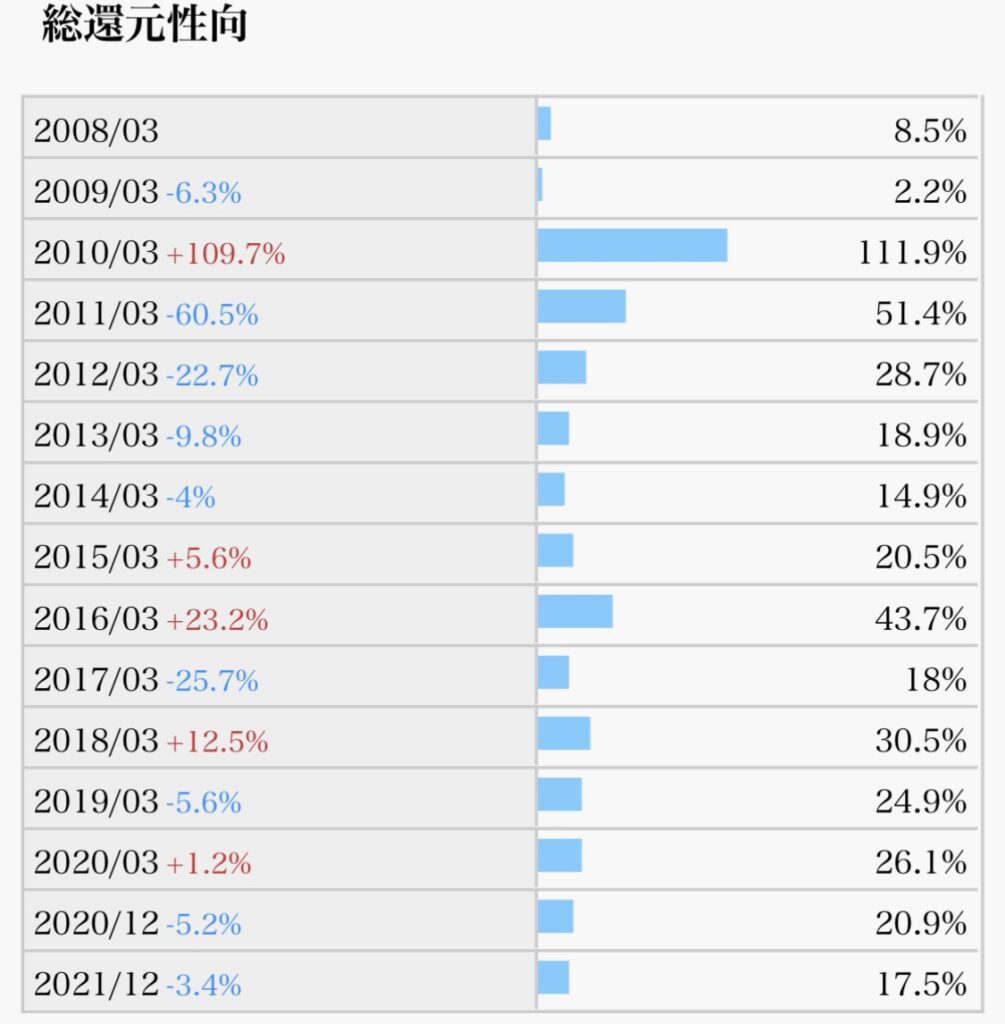

以下は、その他の参考指標

企業分析のポイント(採点結果)☆☆☆☆(4.4/5.0点)

それぞれのポイントを見ていきます。

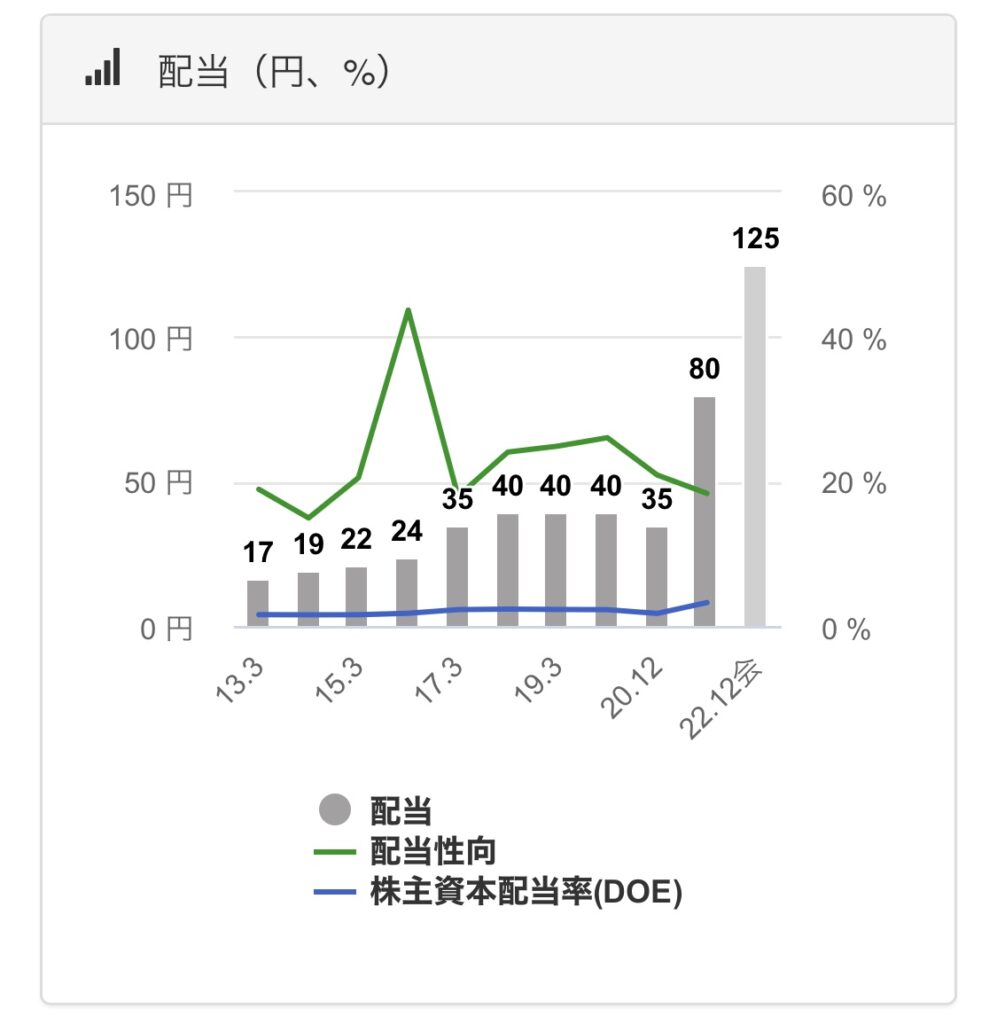

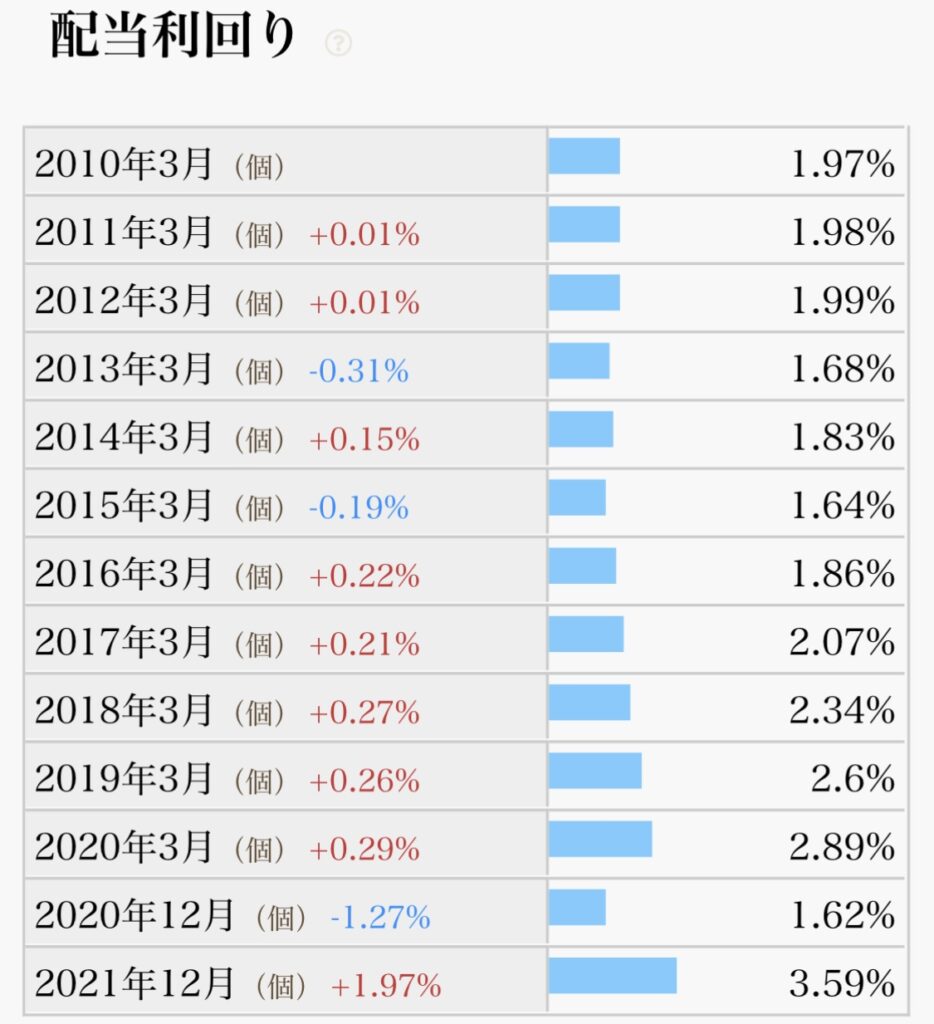

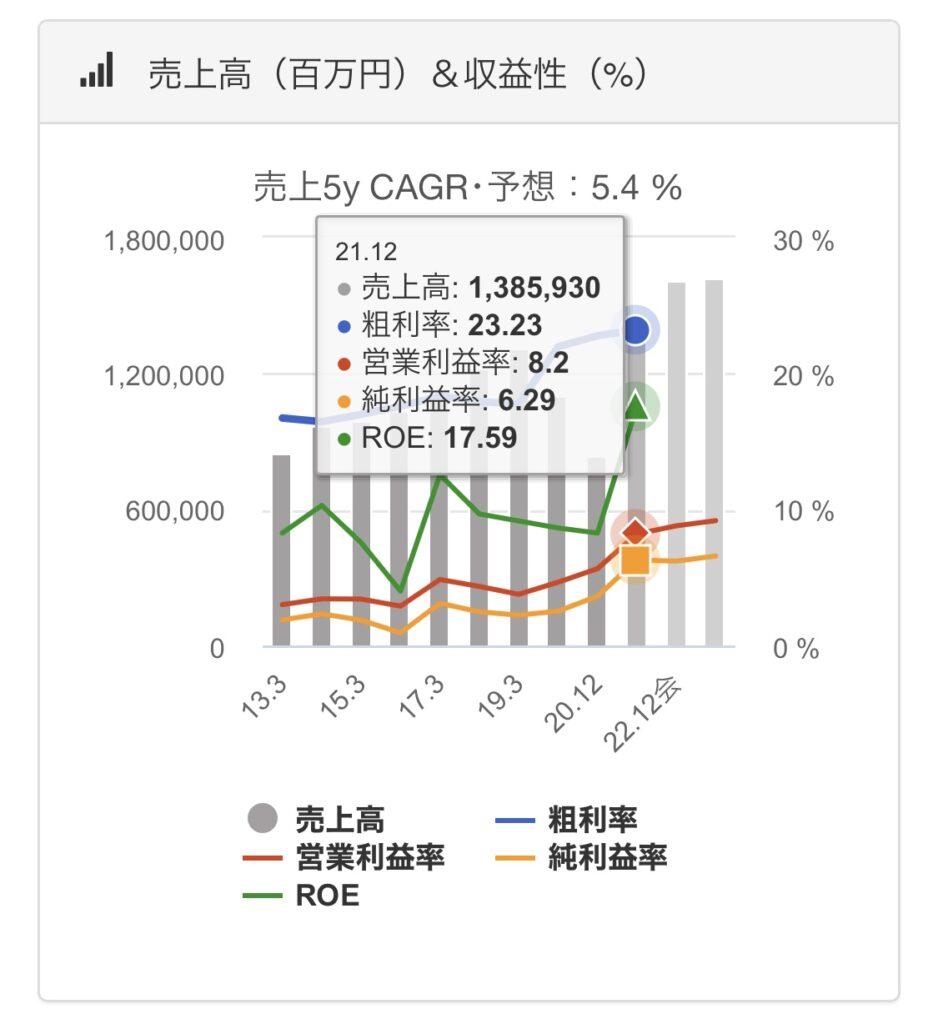

- 配当推移(減配していないか)→10年以上減配なし、直近2年で大幅増(◎)

- 配当利回り(購入時3.5%以上が目安)→直近5.4%と高配当化(◎)

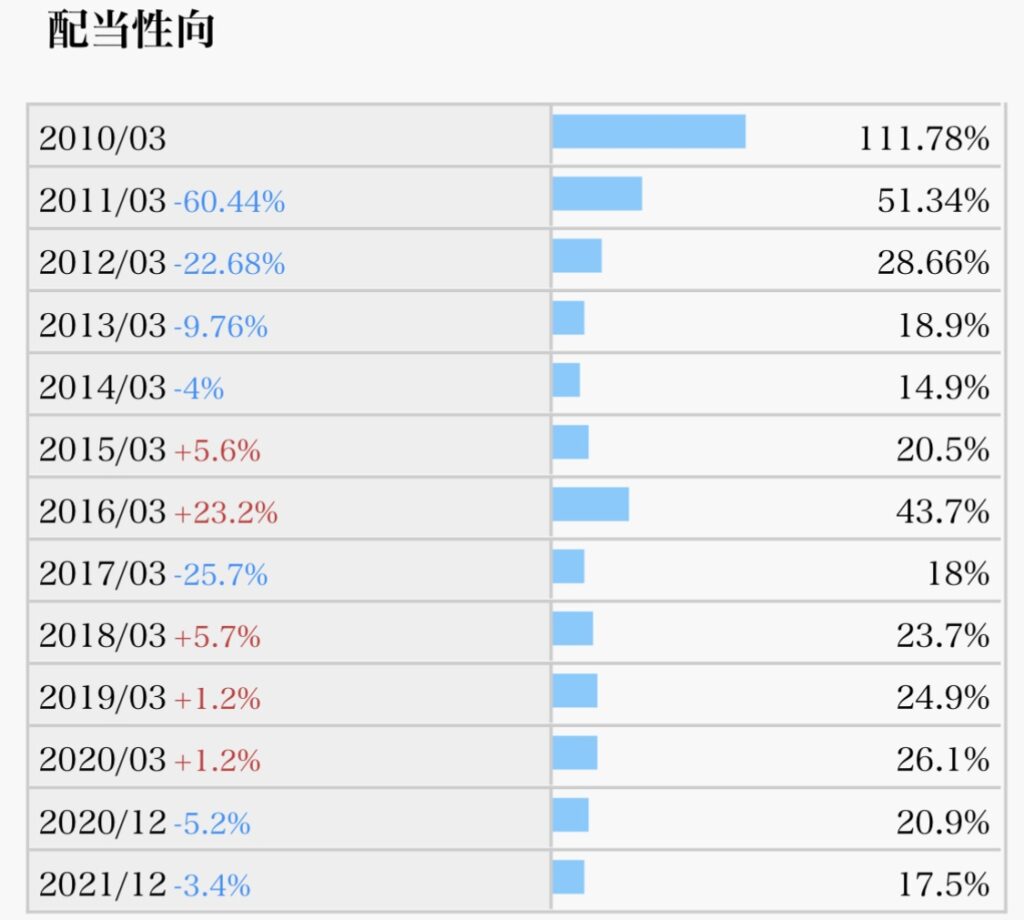

- 配当性向(高すぎても業績悪化時に減配するリスクあり)→20%前後で増配余地十分(◎)

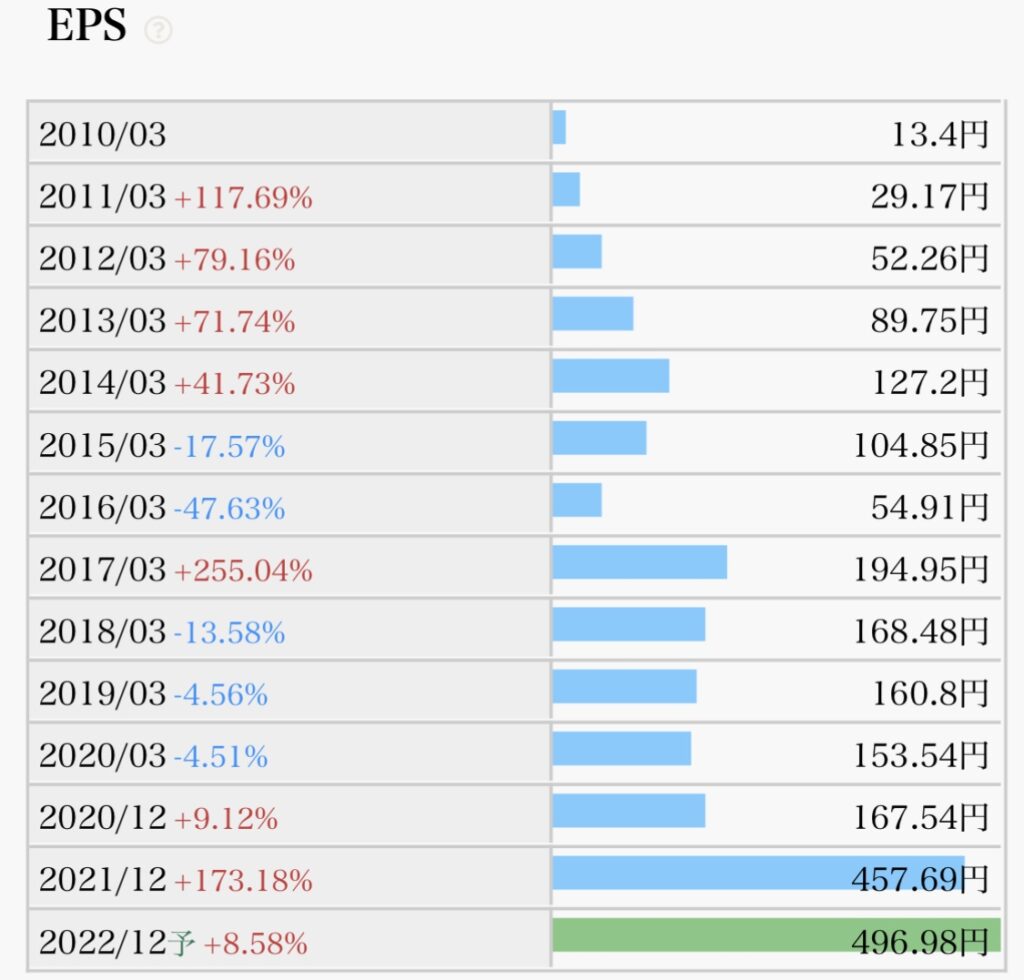

- EPS推移(増加していれば、ビジネスが順調である指標)→直近2年で大幅上昇(○)

- 自社株買い(業績安定していないとできない)→目立った動きなし(×)

- 自己資本比率(60%以上あると良い)→40%弱、業界水準より高い(○)

まとめ

・木材は海外工場収益改善。米国は金利上昇で販売棟数減も単価上昇、円安効果で最高純益。

・23年12月期は牽引役の米国は高価格維持だが前期受注減で減速。国内戸建ては資材高止まり。営業益後退。

・米国の住宅部材会社から資産譲渡受け、ワシントン近郊で住宅資材・部材製造業に参入。

・脱炭素化支援機構(JICN)に出資で情報収集、事業機会拡大図る。

私の保有株は現在1株です。

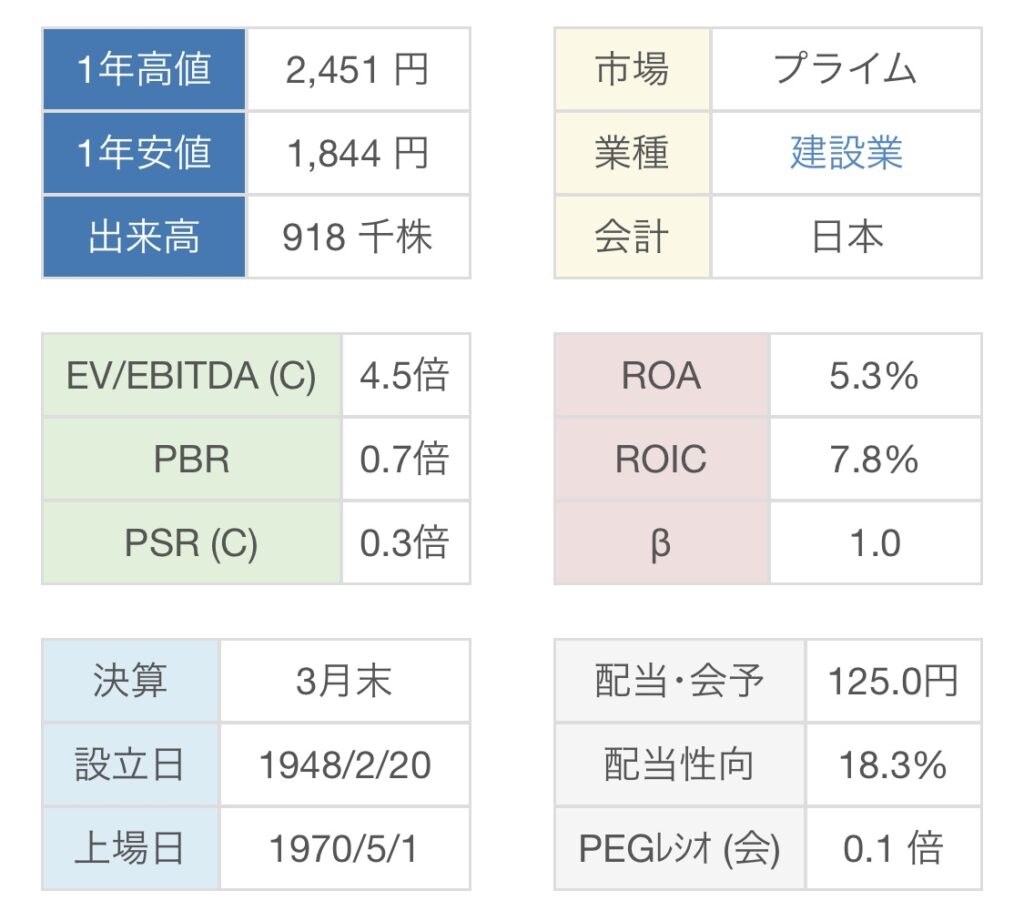

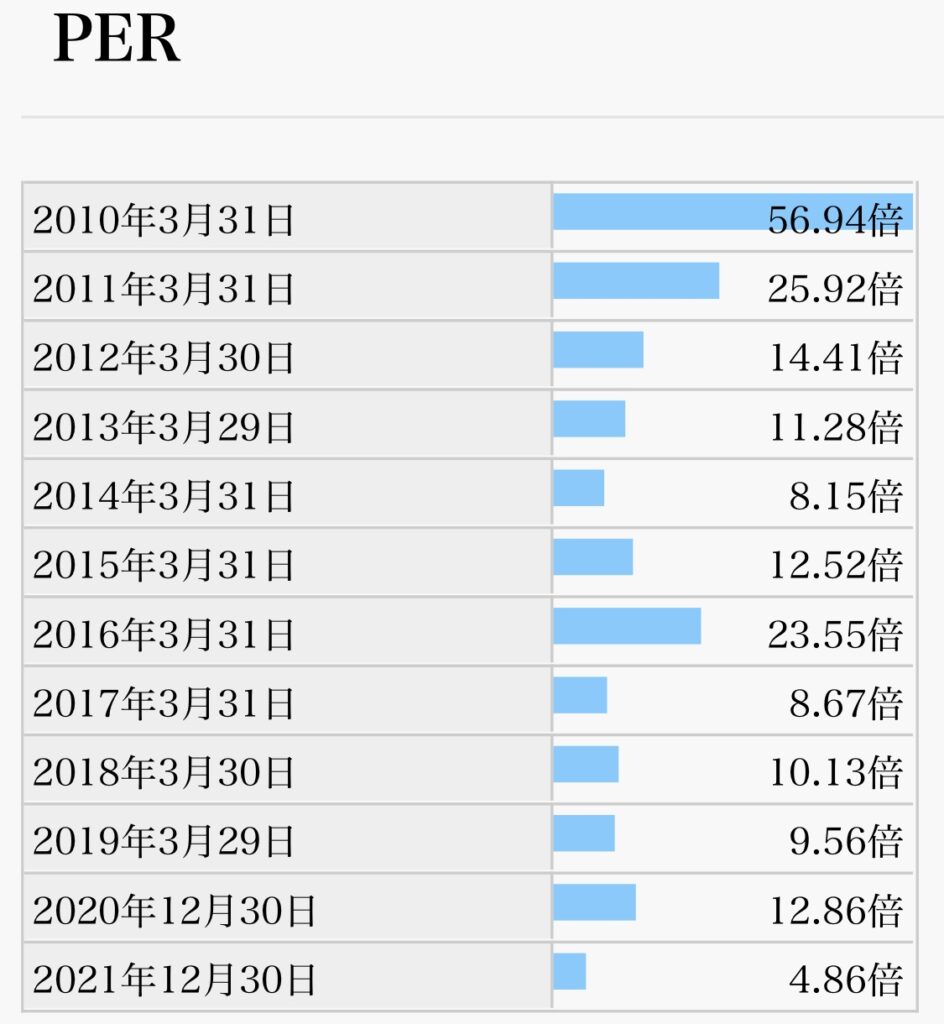

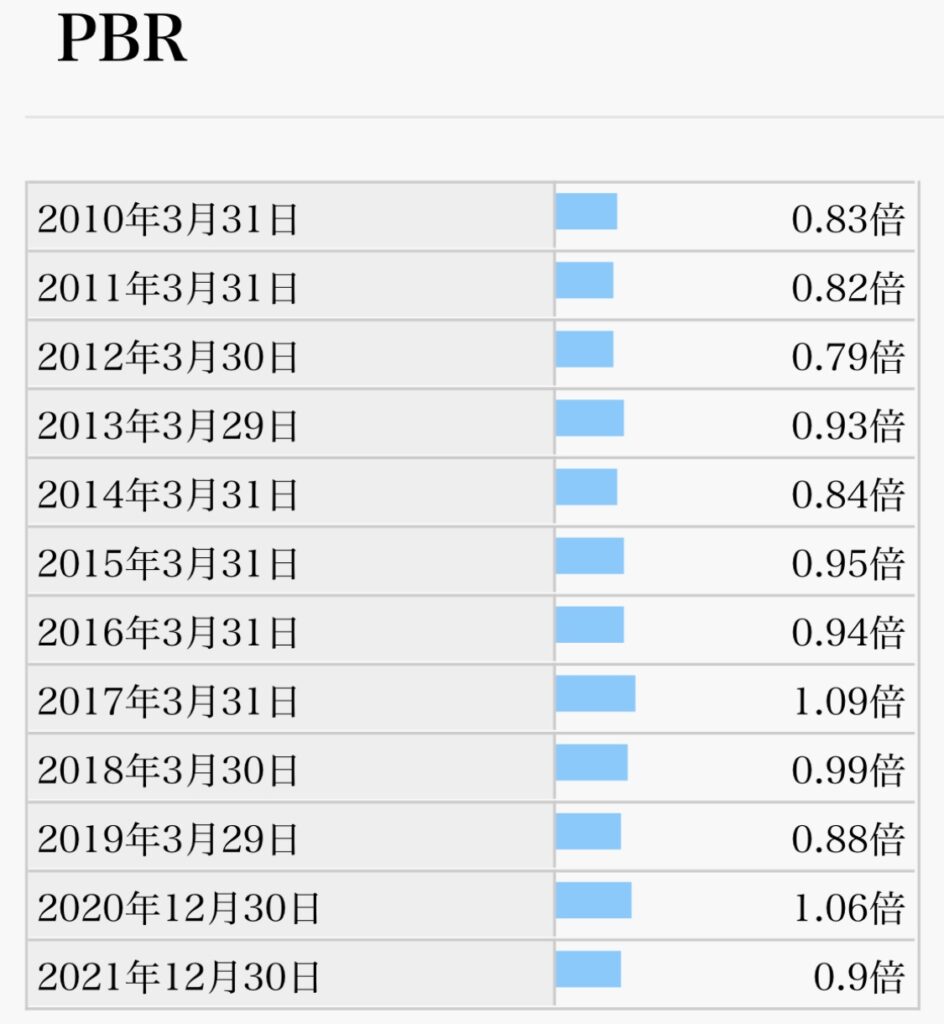

今の株価は、PER4.68(割安度)・PBR0.72(お買得度)で、割安な水準

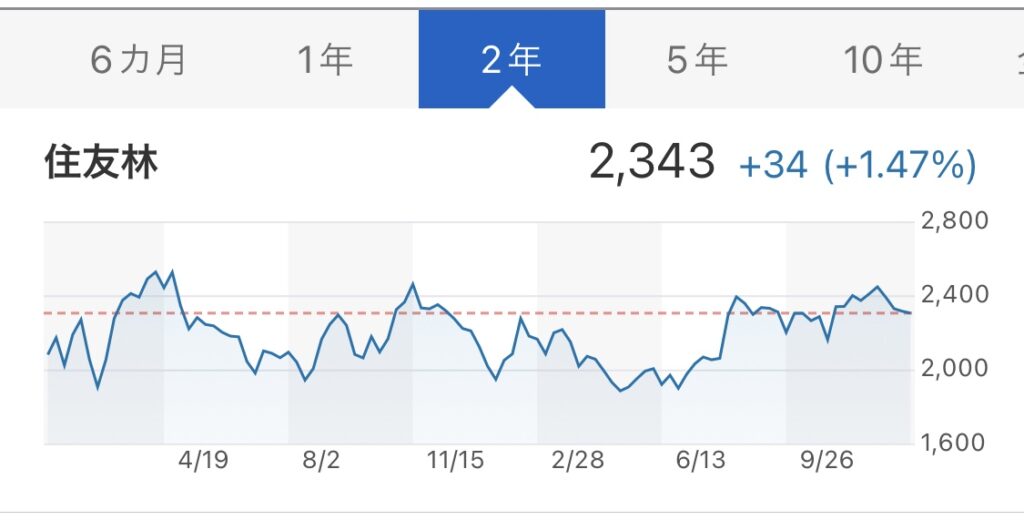

現在の株価は、直近2年間では高い水準だが、高業績を背景に、高配当金化しており、投資妙味が高まるタイミングか。

(※あくまでも個人の感想であり、投資は自己責任でお願いします。)

今日もブログを見ていただきありがとうございます(^^)

コメント