こんにちわ。個人投資家の花咲丸です(^^)

ブログ72日目。昨日お伝えしたとおり、稲畑産業の銘柄分析をしていきたいと思います。

実際に私が保有している高配当株について毎日ブログで発信しています。こんな方はぜひご一読ください。

・日本の高配当株投資に興味がある方

・国内小型〜大型高配当株の銘柄分析を手間をかけずにやりたい方

・今の日本でどんな企業が儲かっているのか知りたい方

稲畑産業の評価 ☆☆☆☆(4.4/5.0点)

まずは結論から。

長期保有の高配当銘柄としての評価結果は、上記としました。

(投資は自己責任です。個別銘柄を推奨するものではありませんのでご理解ください。)

会社概要

【特色】

化学商社

住友化学系だが稲畑オーナー色も

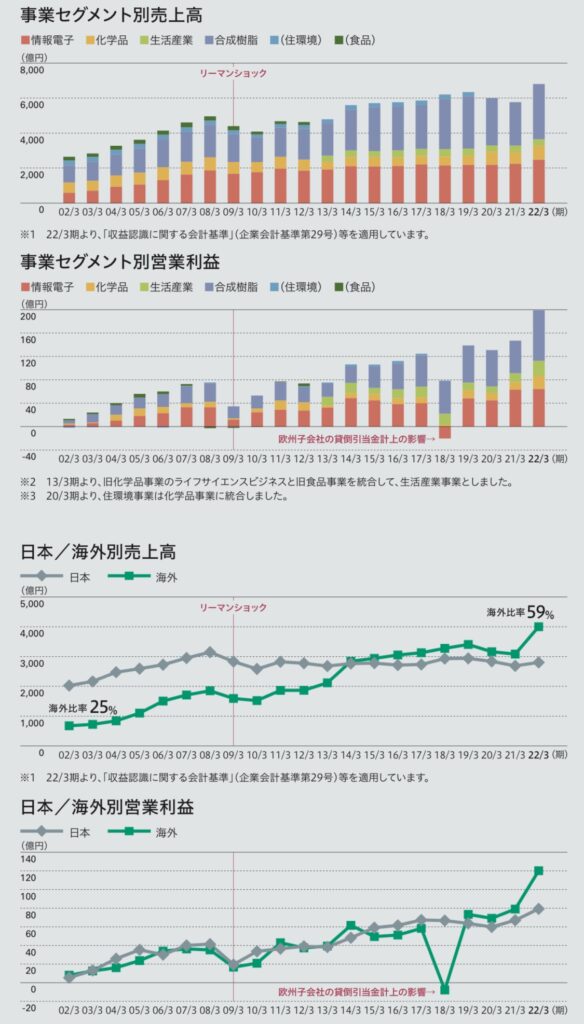

情報電子、合成樹脂が柱

アジア広域展開(海外売上比率6割)

業種:卸売業(小型株・景気敏感株・10年以上減配なし)

【沿革】

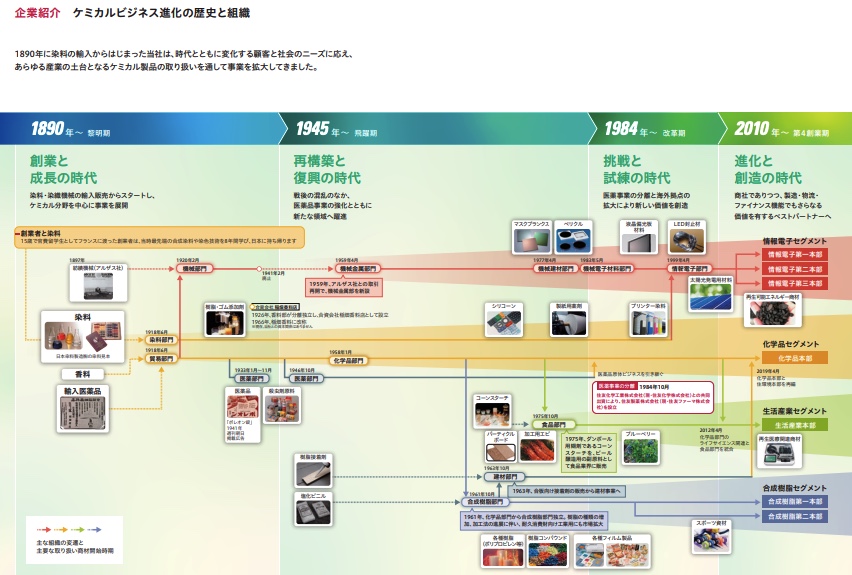

1890年に染料の輸入からはじまった当社は、時代とともに変化する顧客と社会のニーズに応え、

あらゆる産業の土台となるケミカル製品の取り扱いを通して事業を拡大

1890年〜、創業と成長の時代(染料・染織機械の輸入販売からスタートし、ケミカル分野を中心に事業を展開)

1945年〜、再構築と復興の時代(戦後の混乱のなか、医薬品事業の強化とともに新たな領域へ躍進)

1984年〜、挑戦と試練の時代(医薬事業の分離と海外拠点の拡大により新しい価値を創造)

2010年〜、進化と創造の時代(商社でありつつ、製造・物流・ファイナンス機能でもさらなる価値を有するベストパートナーへ)

【現経営者】

代表取締役社長 稲畑 勝太郎

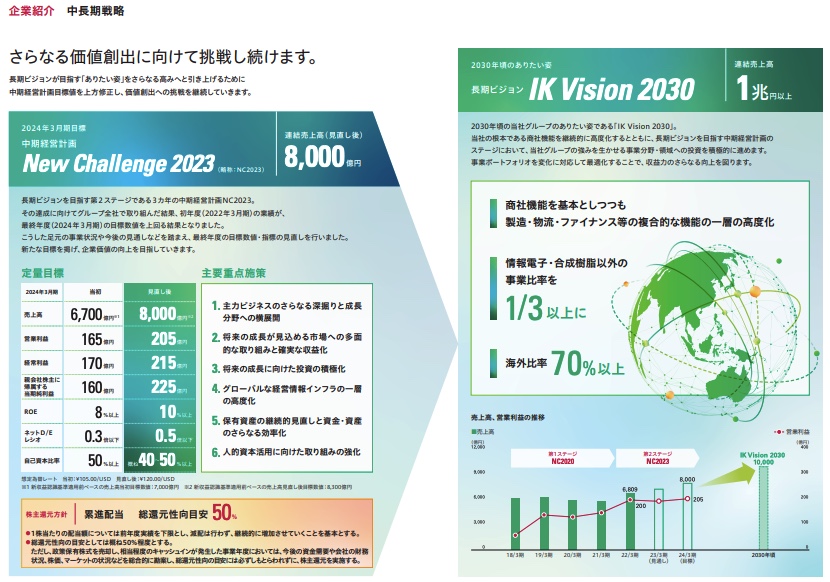

長期ビジョン「IK Vision 2030」において「情報電子・合成樹脂以外の事業比率を1/3以上に」高めるという目標を掲げていますが、成長戦略を実行してきた結果、逆に情報電子・合成樹脂の比率が高まっています。しかし、これは情報電子・合成樹脂の分野にまだまだ新たな成長の芽が数多く存在している証でもあります。一方、環境・エネルギーや自動車・モビリティ、医療・ライフサイエンスなど、セグメント横断的な案件が増えていることを実感しています。セグメントの横の連携を強めることに注力し、新しいビジネスの芽を着実に育てていく方針です。将来的には、セグメント区分の再編も視野に入れつつ、最適な事業ポートフォリオを追求していきたいと考えています。

【事業】

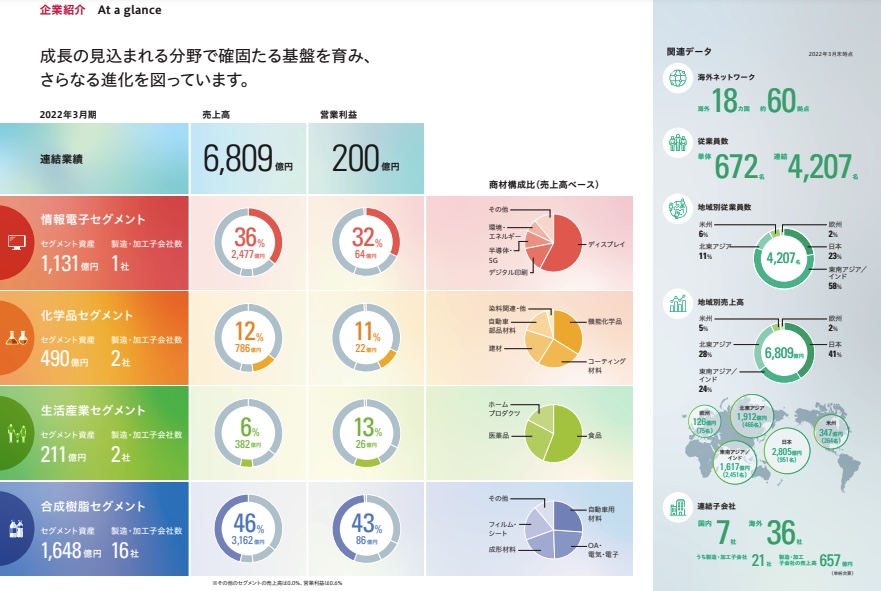

以下、4つのセグメントで稼ぐ

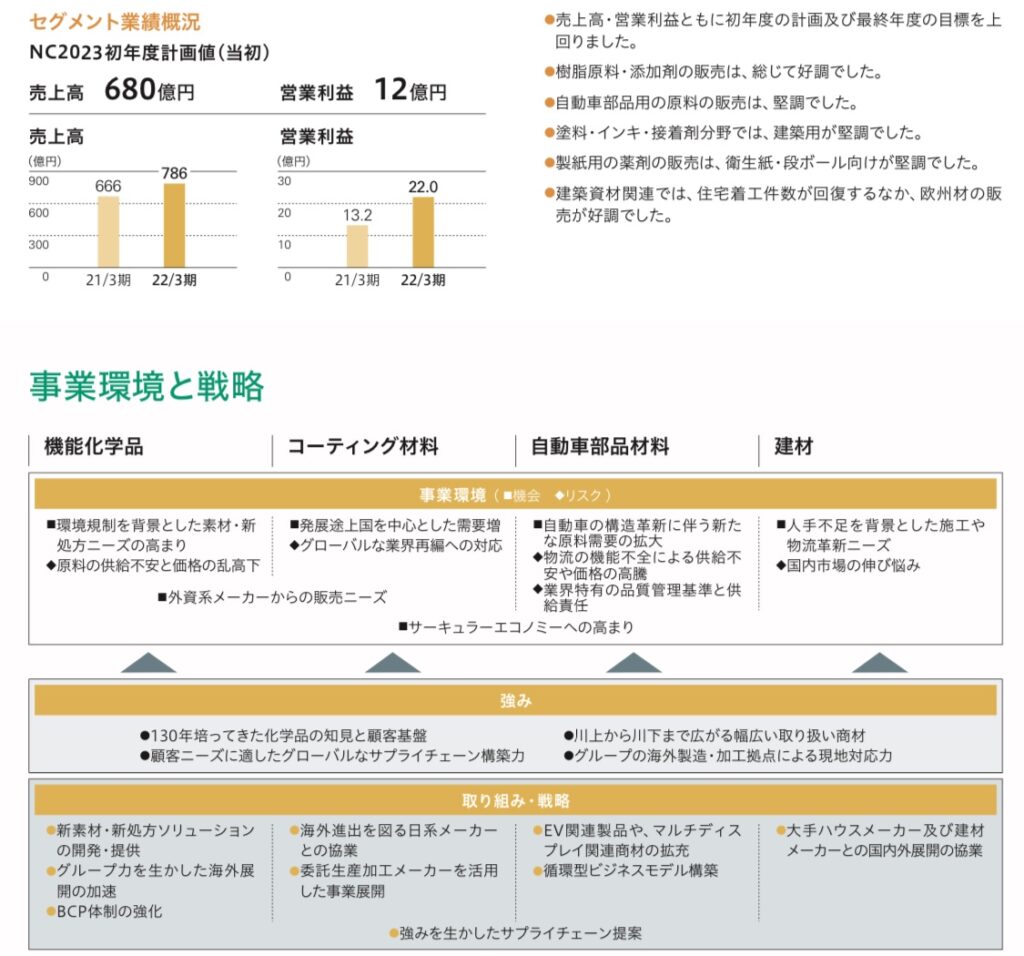

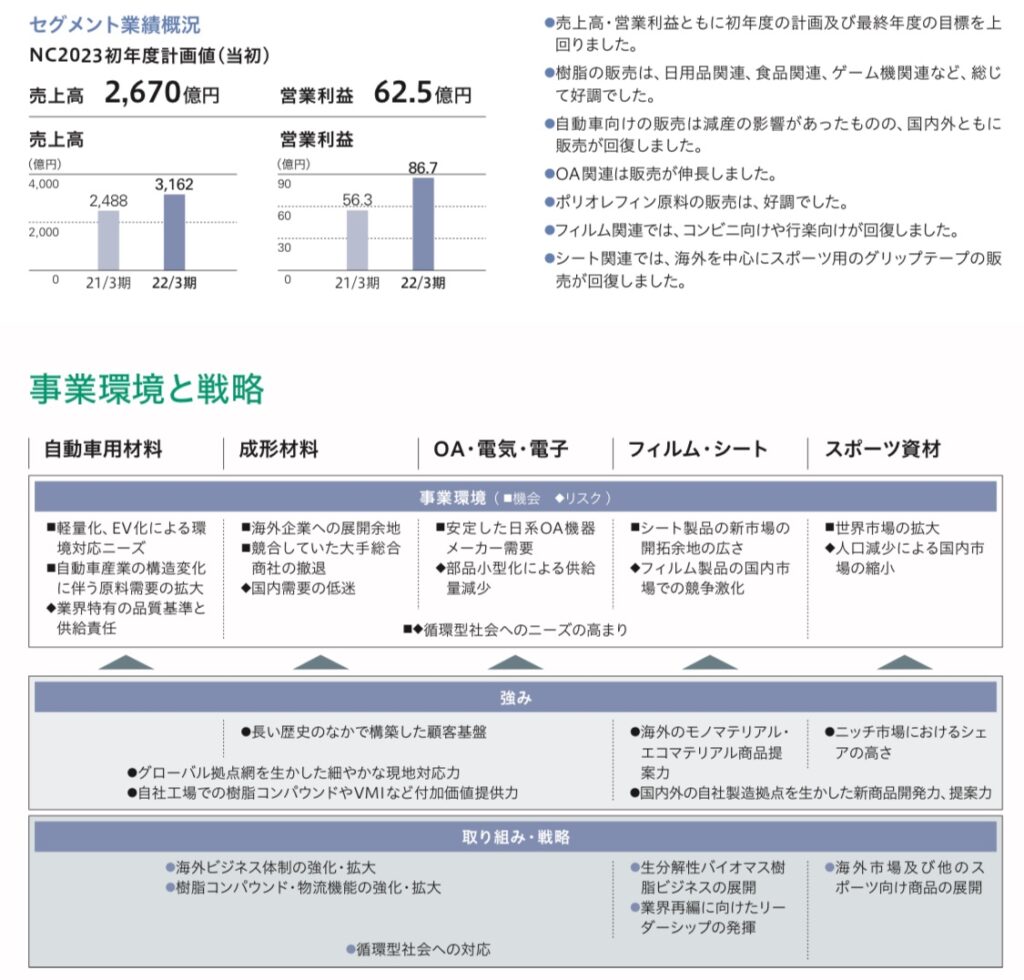

①情報電子セグメント

②化学品セグメント

③生活産業セグメント

④合成樹脂セグメント

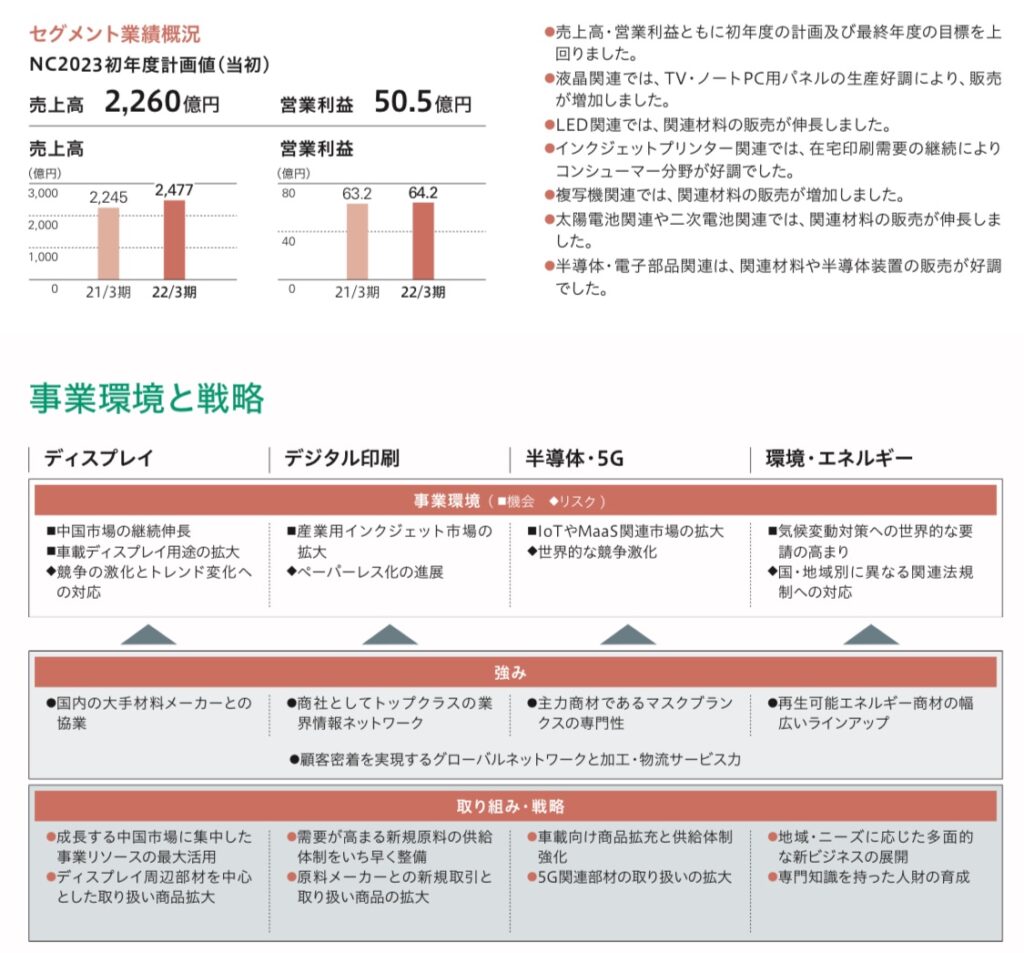

【現況】*2022年6月時点

北東アジアのFPD向け部材が軟化、自動車向け合成樹脂も下振れ

化学品の健闘で埋める

ただ、出張費、物流費増加

外貨借入金の金利増に加え、持分法対象で損失発生

投資有価証券売却特益継続

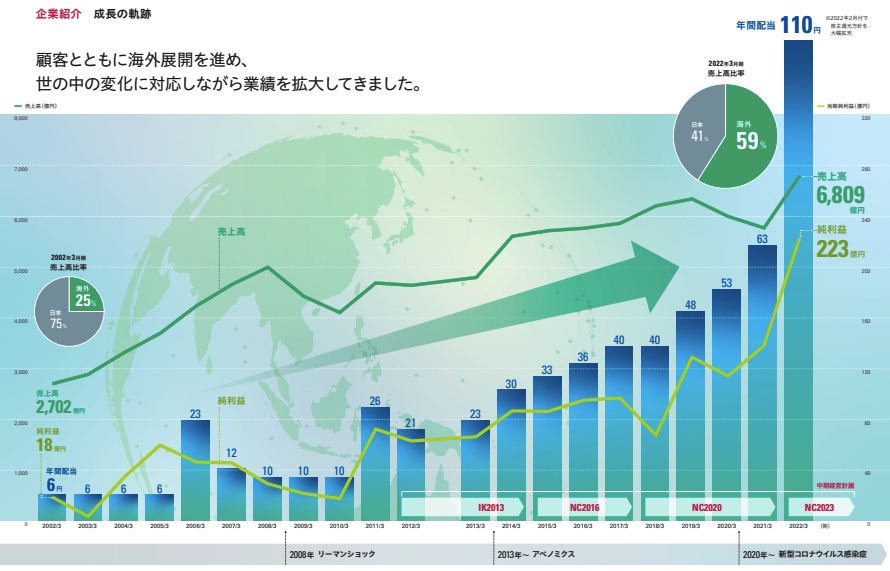

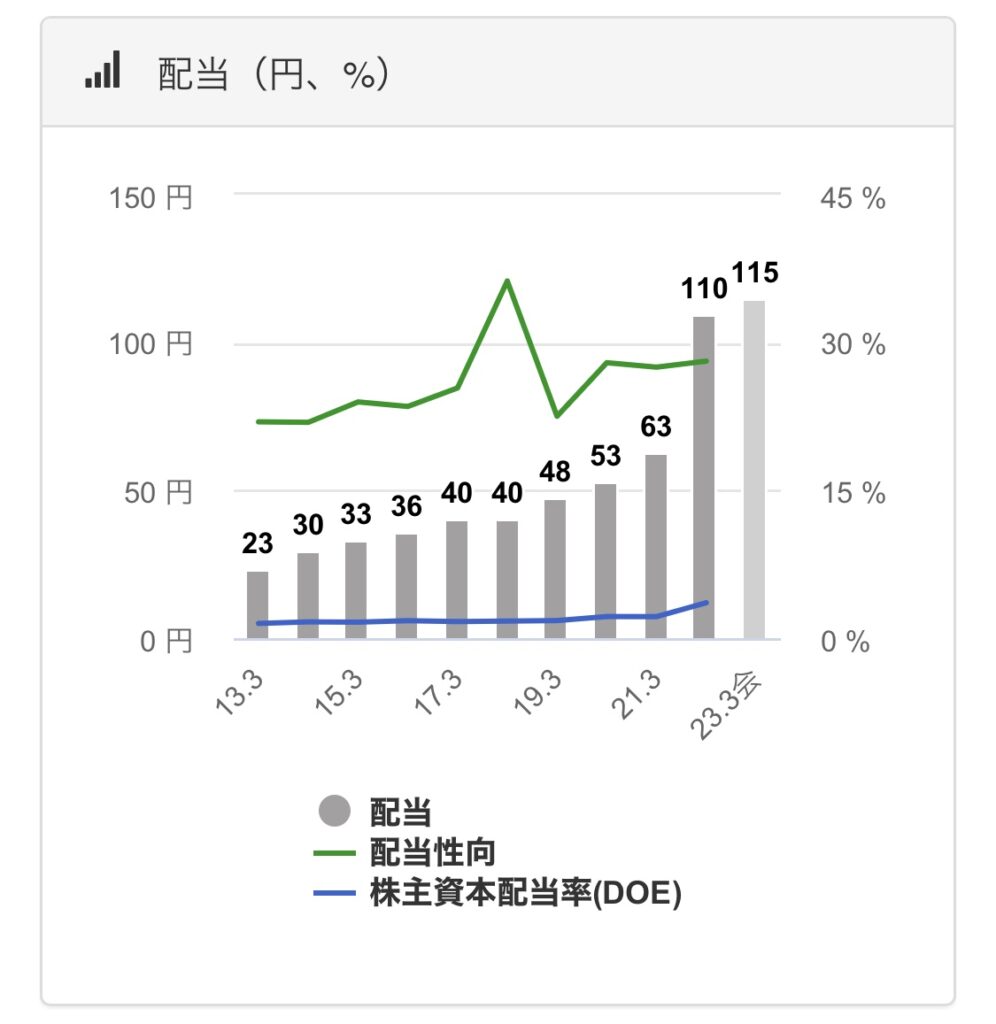

連続増配

【今後】

豊富な投資有価証券を計画的に売却し、代金(前期は96億円)は還元と事業投資

加工で付加価値高める食品に照準

海外樹脂コンパウンド増強は前期2カ所で一服

企業分析のポイント

色々な書籍を読んで、私なりに高配当株のチェックポイントを以下の6つに絞りました。

- 配当推移(減配していないか)

- 配当利回り(購入時3.5%以上が目安)

- 配当性向(高すぎても業績悪化時に減配するリスクあり)

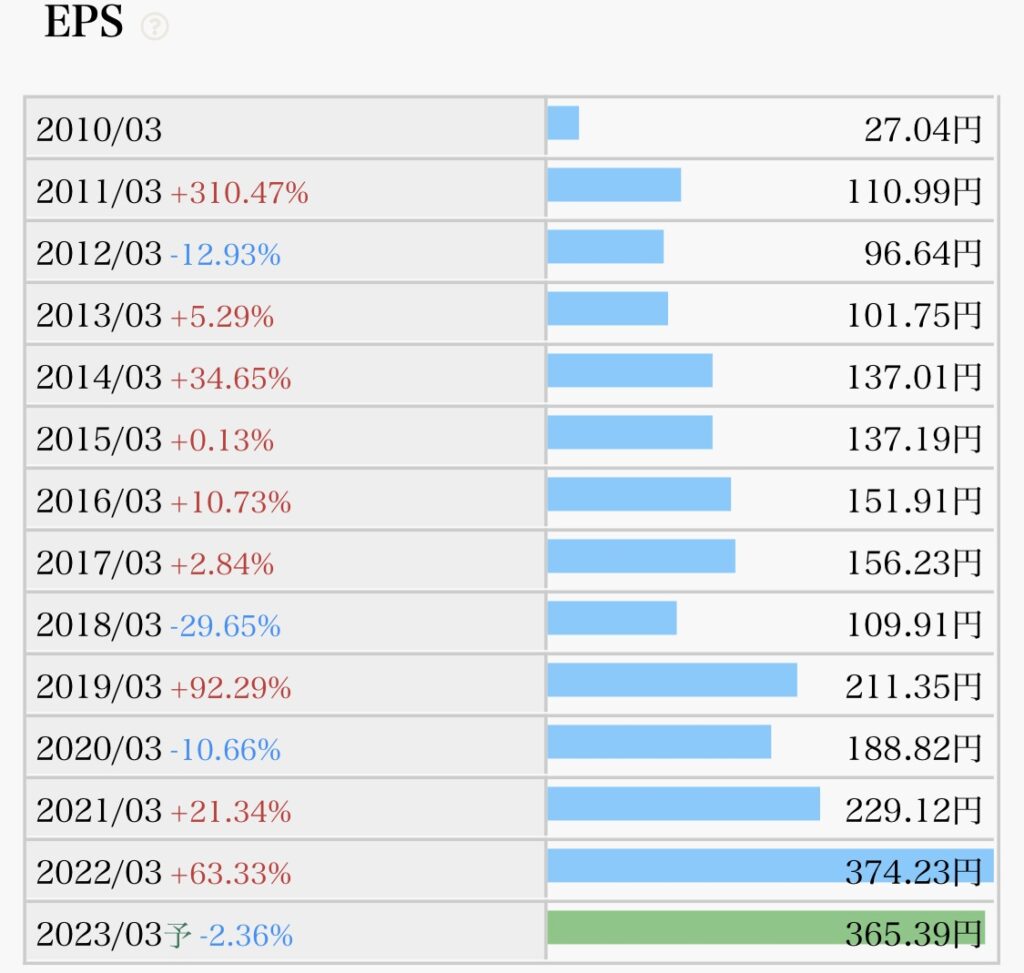

- EPS推移(増加していれば、ビジネスが順調である指標)

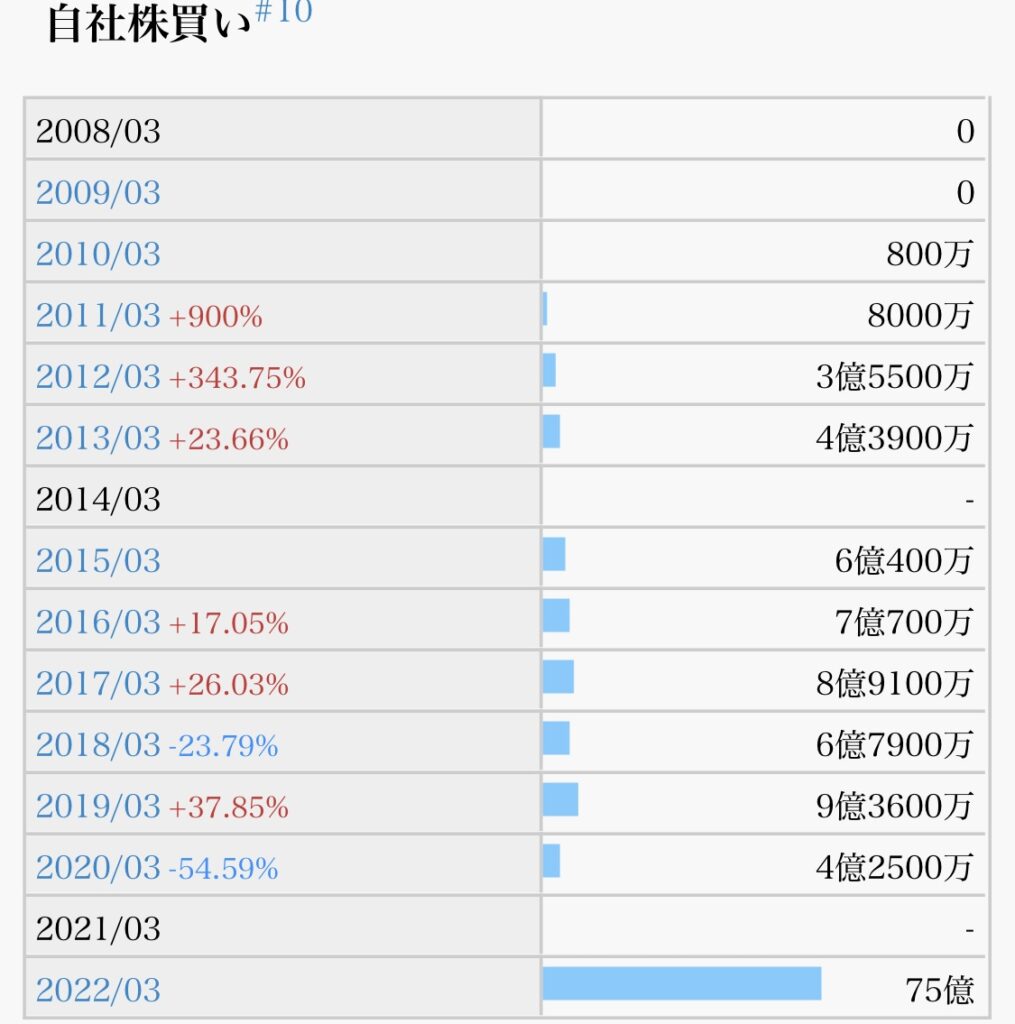

- 自社株買い(業績安定していないとできない)

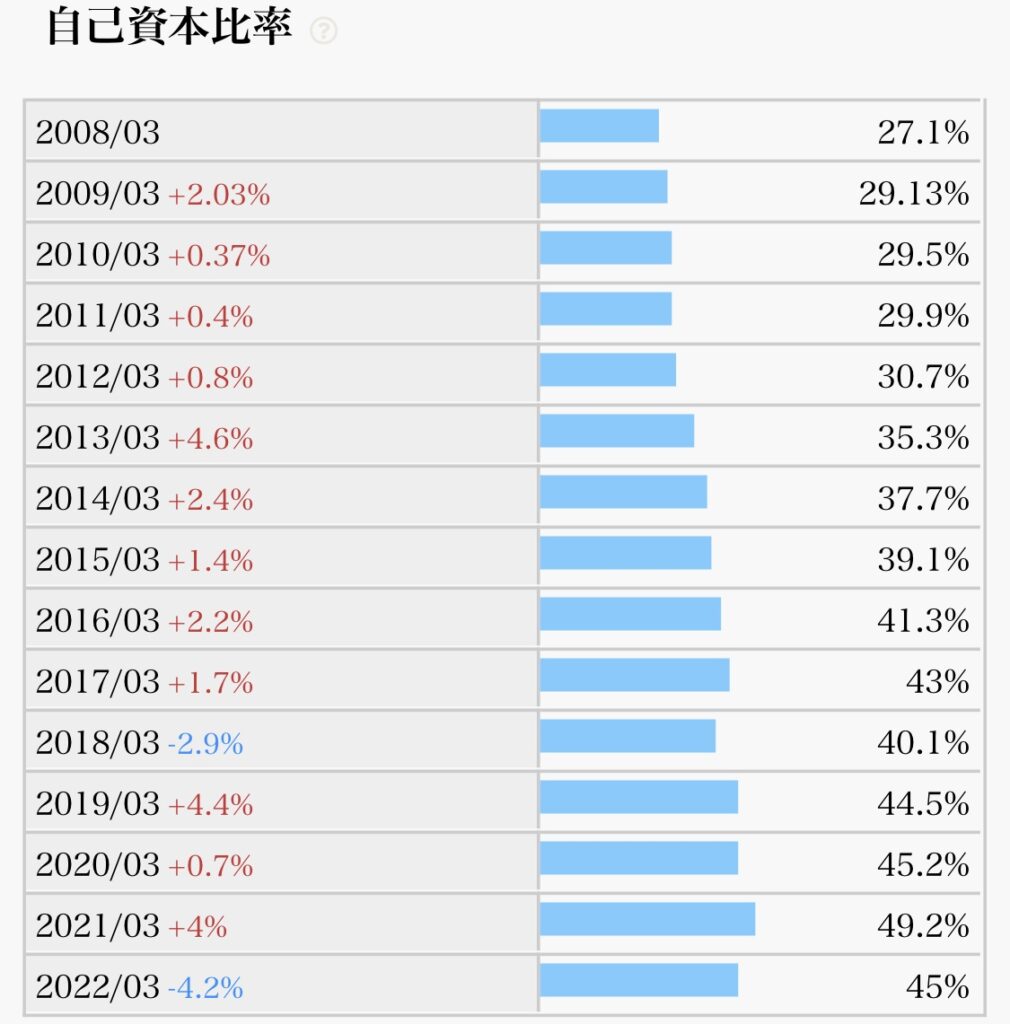

- 自己資本比率(60%以上あると良い)

IRバンク、バフェットコードが上記指標を見る上で便利なのでさっそく見ていきましょう。

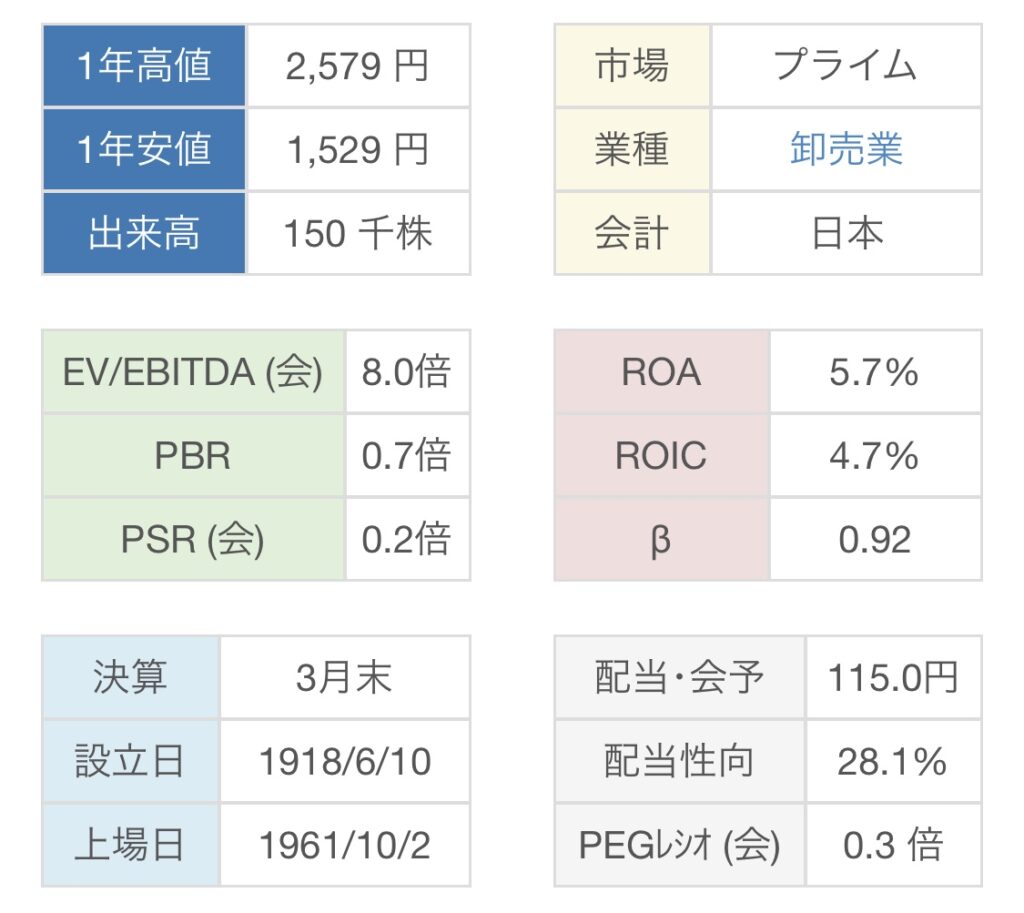

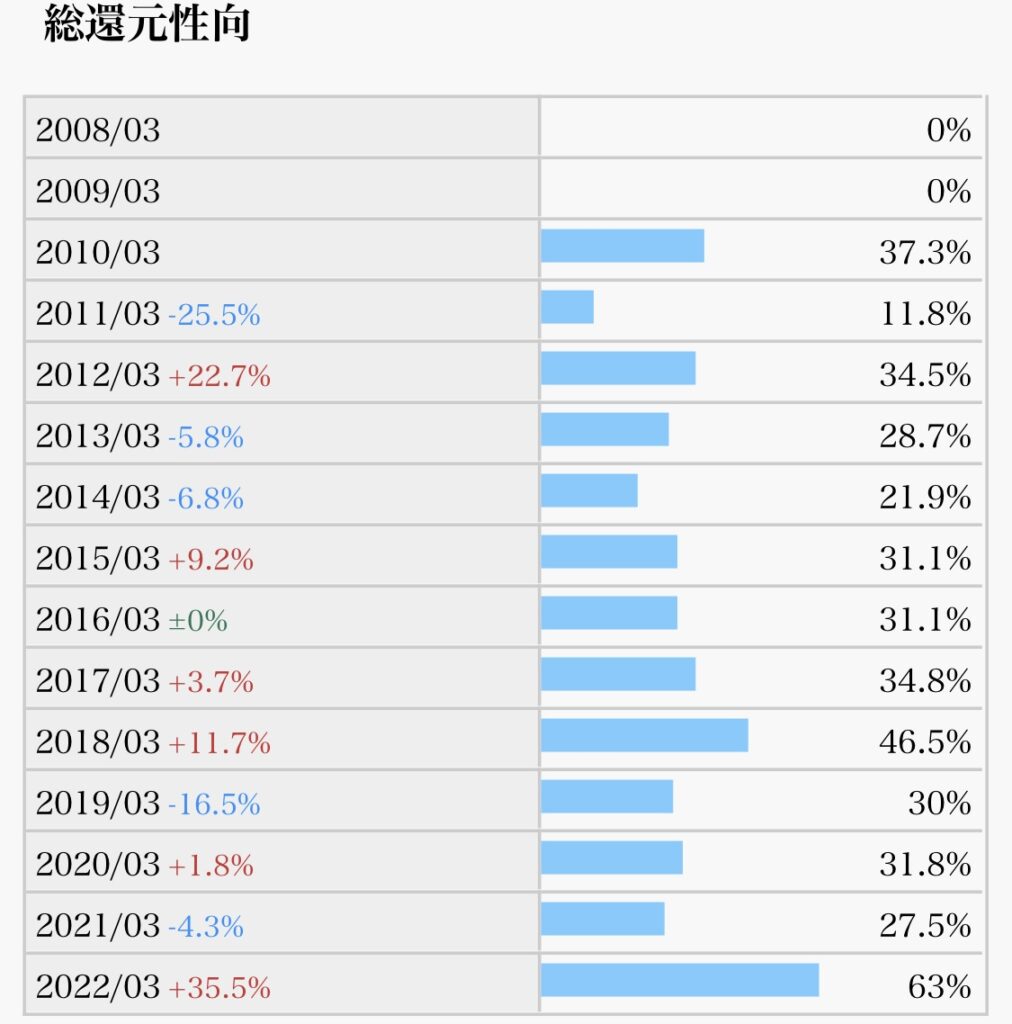

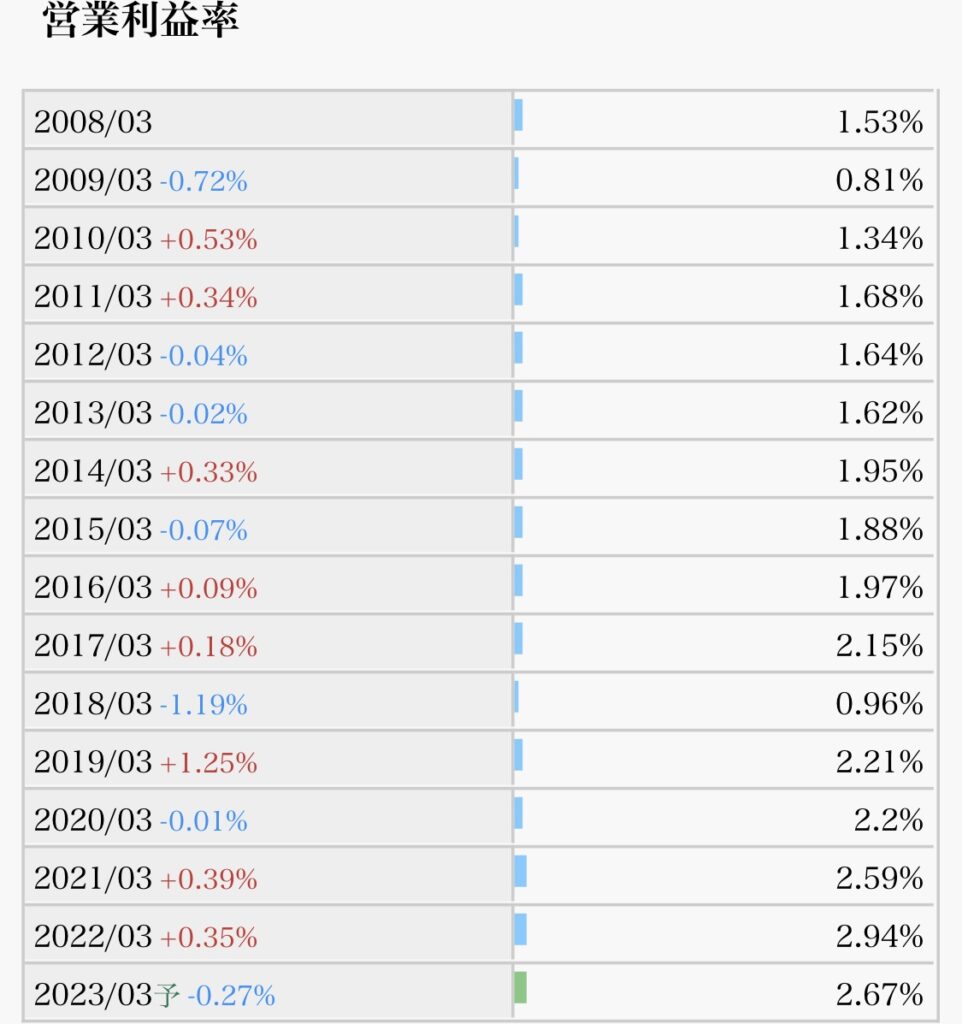

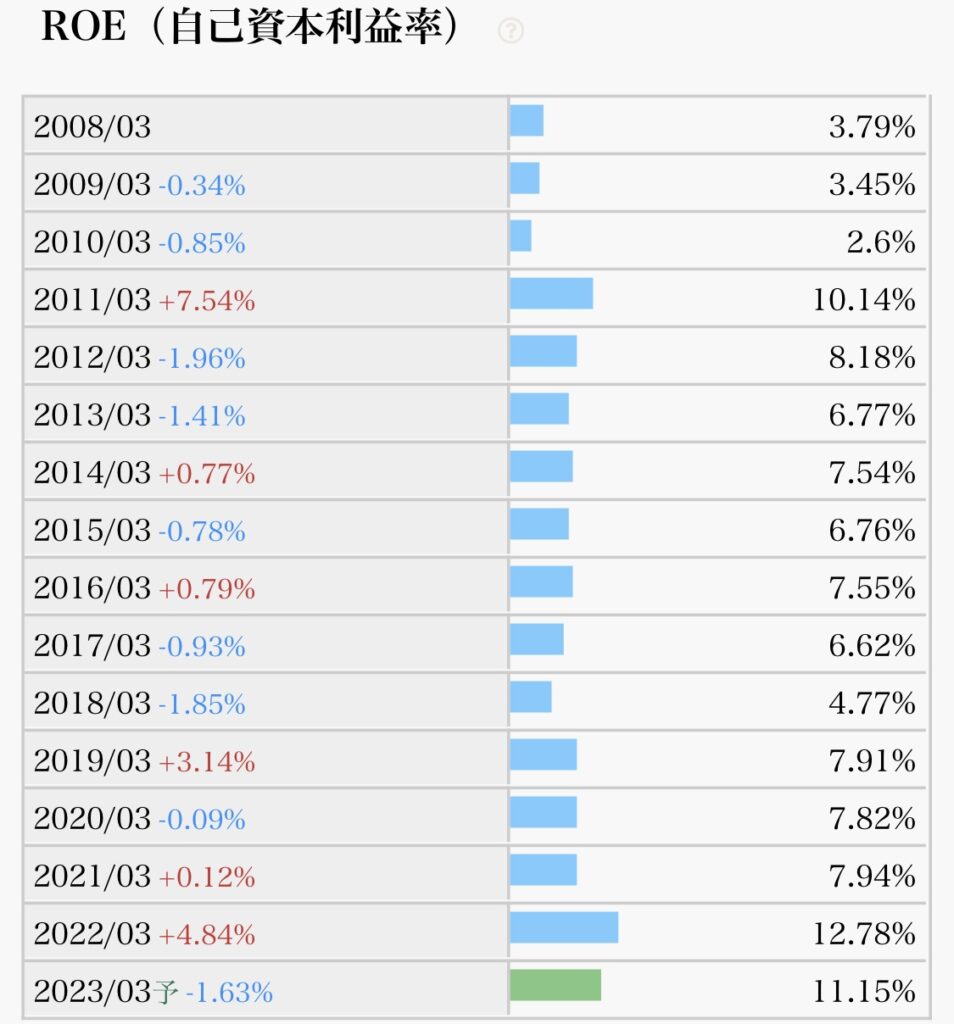

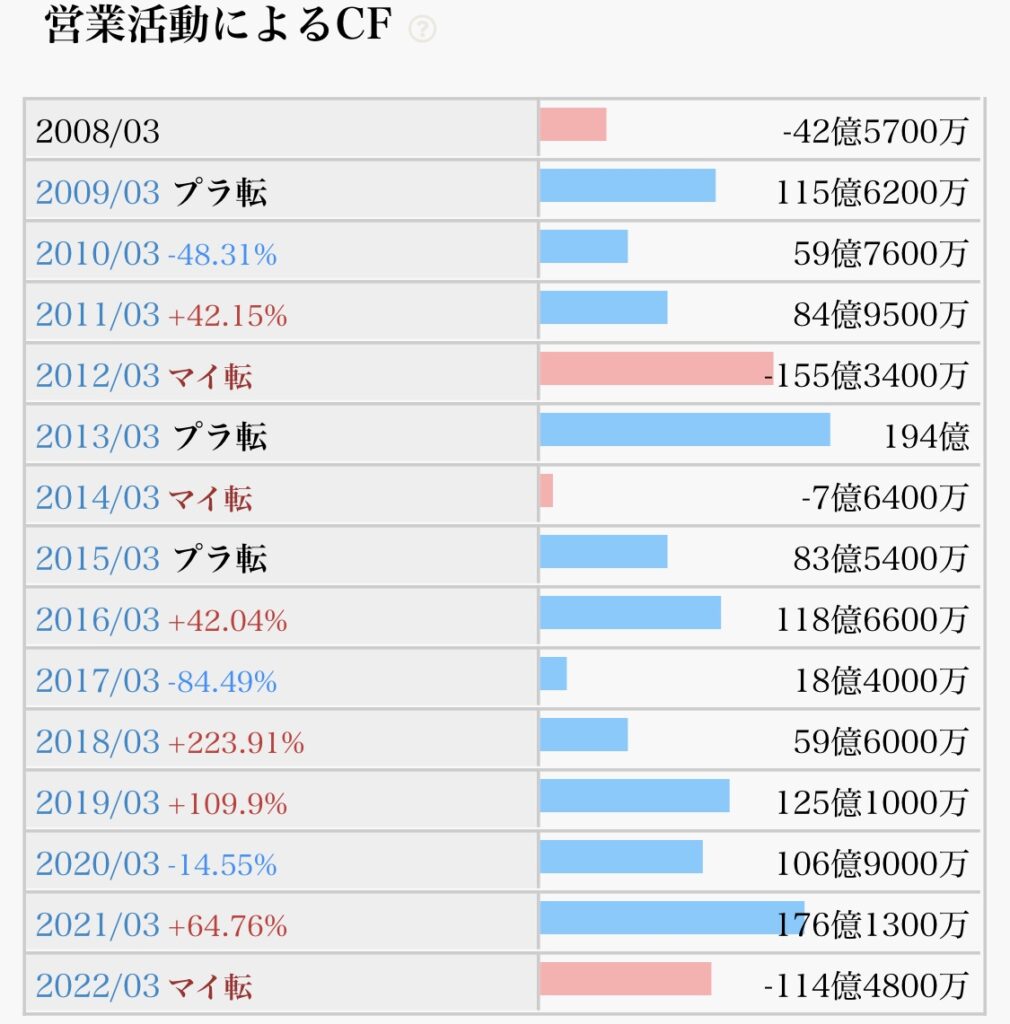

以下は、その他の参考指標

企業分析のポイント(採点結果)☆☆☆☆(4.4/5.0点)

それぞれのポイントを見ていきます。

- 配当推移(減配していないか)→10年以上減配なく、長期で右肩上がりの成長見せる(◎)

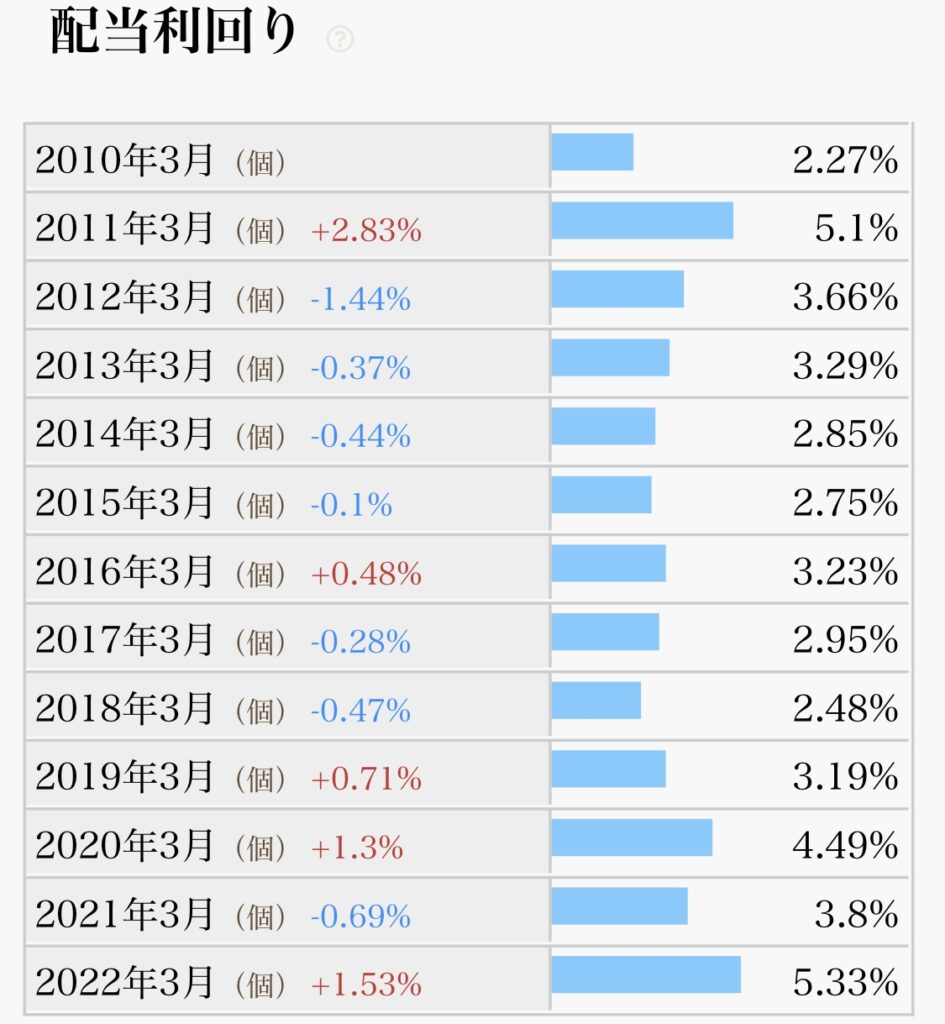

- 配当利回り(購入時3.5%以上が目安)→直近4.75%と高く、長期保有で更なる高配当化狙える(◎)

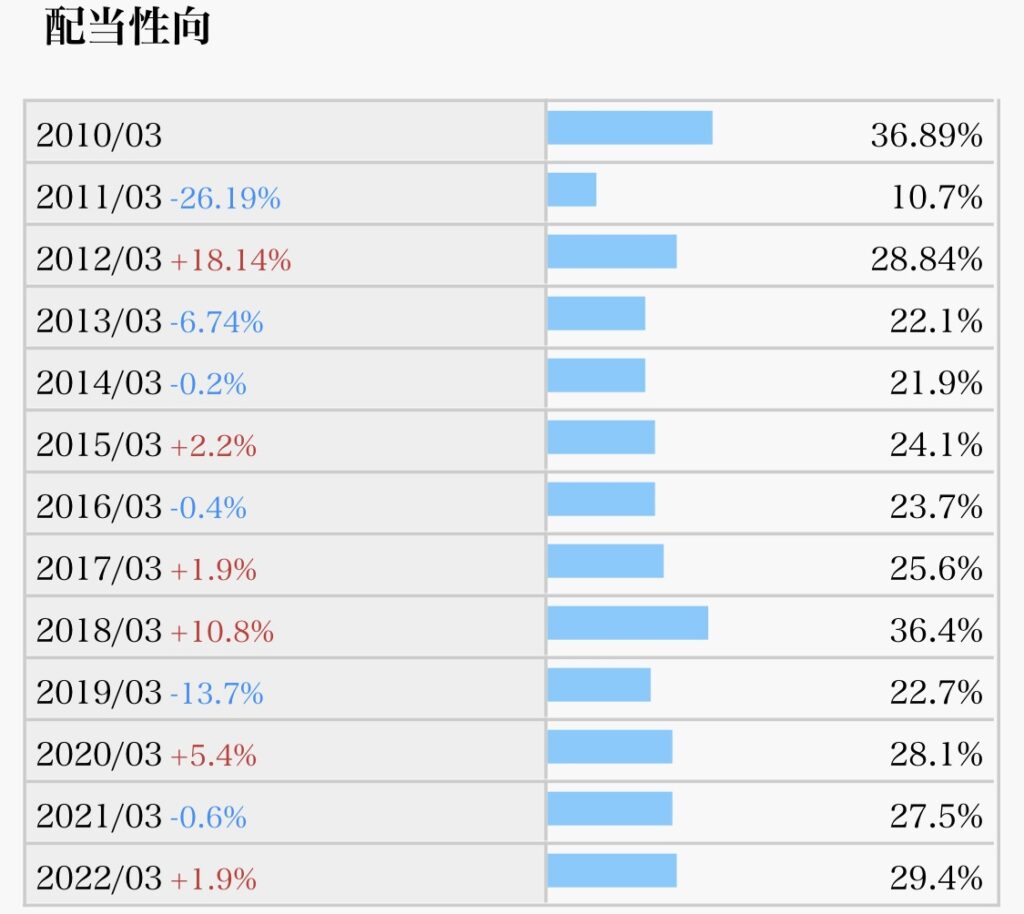

- 配当性向(高すぎても業績悪化時に減配するリスクあり)→30%程度と高すぎず増配余地あり(◎)

- EPS推移(増加していれば、ビジネスが順調である指標)→22年3月期から2期連続最高水準で成長(◎)

- 自社株買い(業績安定していないとできない)→22年3月期に75億の大型実施、過去も5〜10億規模でほぼ毎年実施(◎)

- 自己資本比率(60%以上あると良い)→現在45%、長期的に比率高まる(△)

まとめ

化学商社、住友化学系だが稲畑オーナー色も

情報電子、合成樹脂が柱。アジア広域展開(海外売上比率6割)

北東アジアのFPD向け部材が軟化、自動車向け合成樹脂も下振れ、出張費、物流費増加、外貨借入金の金利増に加え、持分法対象で損失発生

豊富な投資有価証券を計画的に売却し、代金(前期は96億円)は還元と事業投資。加工で付加価値高める食品に照準

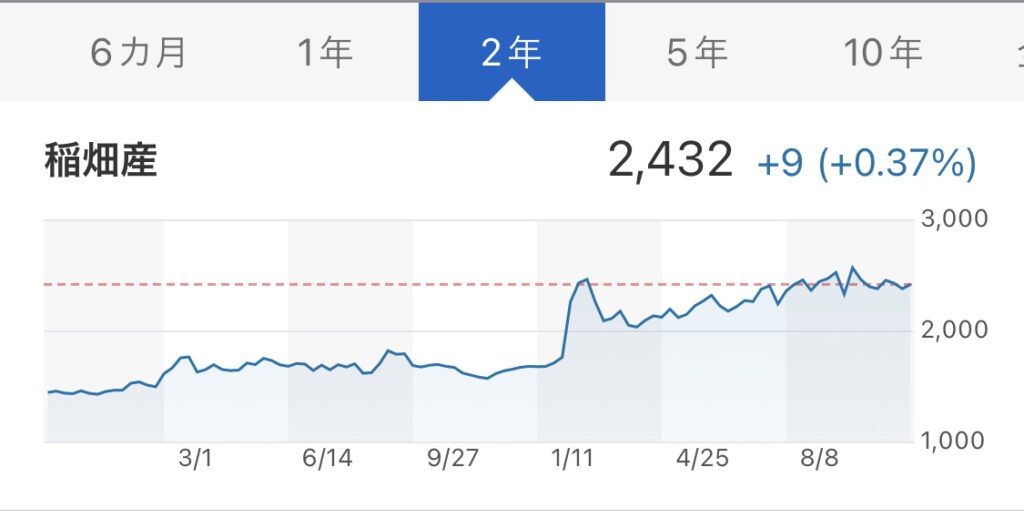

私の保有株は現在1株のみです。

今の株価は、PER6.67(割安度)・PBR0.75(お買得度)で、比較的割高な水準

増配姿勢も評価されてか株価は過去最高水準を更新中。配当利回りは4.75と現時点でも非常に高いため今からの買い増しもありといった印象。

(※あくまでも個人の感想であり、投資は自己責任でお願いします。)

明日のブログでは、日本取引所(8697)について触れていきたいと思います。

今日もブログを見ていただきありがとうございます(^^)

コメント