こんにちわ。個人投資家の花咲丸です(^^)

ブログ71日目。昨日お伝えしたとおり、日東電工の銘柄分析をしていきたいと思います。

実際に私が保有している高配当株について毎日ブログで発信しています。こんな方はぜひご一読ください。

・日本の高配当株投資に興味がある方

・国内小型〜大型高配当株の銘柄分析を手間をかけずにやりたい方

・今の日本でどんな企業が儲かっているのか知りたい方

日東電工の評価 ☆☆☆☆(4.4/5.0点)

まずは結論から。

長期保有の高配当銘柄としての評価結果は、上記としました。

(投資は自己責任です。個別銘柄を推奨するものではありませんのでご理解ください。)

会社概要

【特色】

テープ類から総合材料メーカーに

液晶用光学フィルムで成長

ニッチ商品でシェア首位多数

業種:化学(大型株・景気敏感株・10年以上減配なし)

【沿革】

Nittoグループは、絶縁材料の製造から始まり、基幹技術である粘着技術や塗工技術をもとに、さまざまな製品を提供することで成長

1918、電気絶縁材料の国産化を目的として日東電気工業株式会社を創業(東京・大崎)

1918 – 1945、基礎づくりの時代(電気設備や電気機械などに利用される電気絶縁材料の国産化)

1946 – 1960、第二の創業期(東京大崎工場を戦災で焼失したものの、戦後大阪の茨木で再スタート)

1961 – 1973、工業材メーカーとしての出発(1961年に消費財部門マクセルを分離、工業材メーカーとしてさらなる飛躍を目指す。1962年、国内の粘着テープ主力工場となる豊橋工場操業開始)

1974 – 1988、多様化と海外展開(医療、エレクトロニクスなどの分野へ進出。海外展開やM&A加速)

1989 – 2007、事業部制の導入からグローバルニッチトップ戦略へ

2014、ブランドスローガン「Innovation for Customers」制定

【現経営者】

代表取締役社長 CEO COO 高崎 秀雄

「これまで『スマートフォンは日東電工がないと動かない』と言われたように、主力の偏光板などの液晶材料は社会の利便性を追求して成長してきた。次の100年を考えたとき、それだけでは成長ができない。私が目指したいのは世の中の環境、人の命、健やかな生活に貢献できる会社だ。ESG(環境・社会・企業統治)を意識した経営だ」

「ポートフォリオも変えた。目玉が4月に立ち上げたヒューマンライフソリューション事業で、次の成長柱として期待できる核酸医薬とメンブレンを手掛ける」

【事業】

以下、4つのセグメントで稼ぐ

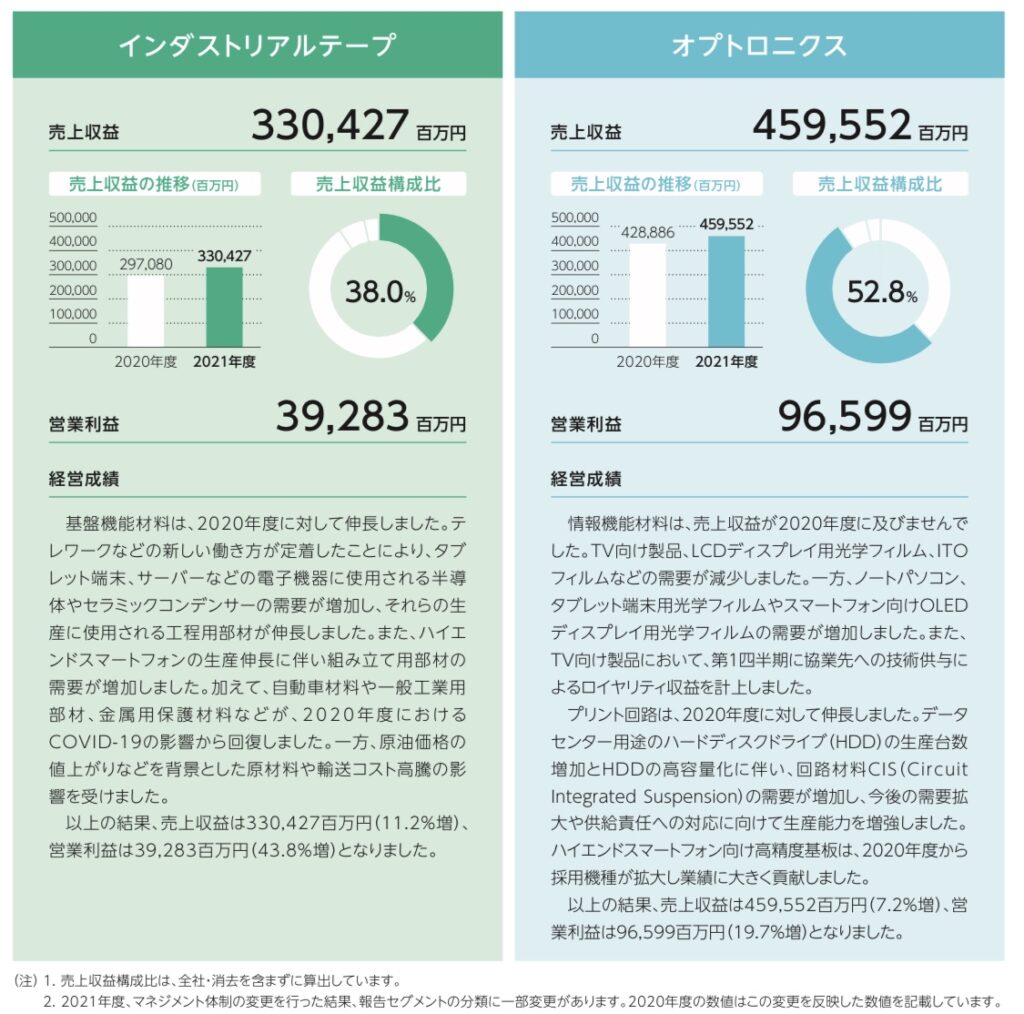

①基盤機能材料:2020年度に対して伸長。タブレット端末、サーバーなどの電子機器に使用される半導体やセラミックコンデンサーの需要が増加し、それらの生産に使用される工程用部材が伸長。また、ハイエンドスマートフォンの生産伸長に伴い組み立て用部材の需要が増加。加えて、自動車材料や一般工業用部材、金属用保護材料などが 、2020年度におけるCOVID-19の影響から回復。一方、原油価格の

値上がりなどを背景とした原材料や輸送コスト高騰の影響を受けた。

②情報機能材料:売上収益が2020年度に及ばない。TV向け製品、LCDディスプレイ用光学フィルム、ITOフィルムなどの需要が減少。一方、ノートパソコン、タブレット端末用光学フィルムやスマートフォン向けOLEDディスプレイ用光学フィルムの需要が増加。また、TV向け製品において、第1四半期に協業先への技術供与によるロイヤリティ収益を計上。プリント回路は、2020年度に対して伸長。データセンター用途のハードディスクドライブ(HDD)の生産台数増加とHDDの高容量化に伴い、回路材料CIS(CircuitIntegrated Suspension)の需要が増加し、今後の需要拡大や供給責任への対応に向けて生産能力を増強。ハイエンドスマートフォン向け高精度基板は、2020年度から採用機種が拡大し業績に大きく貢献。

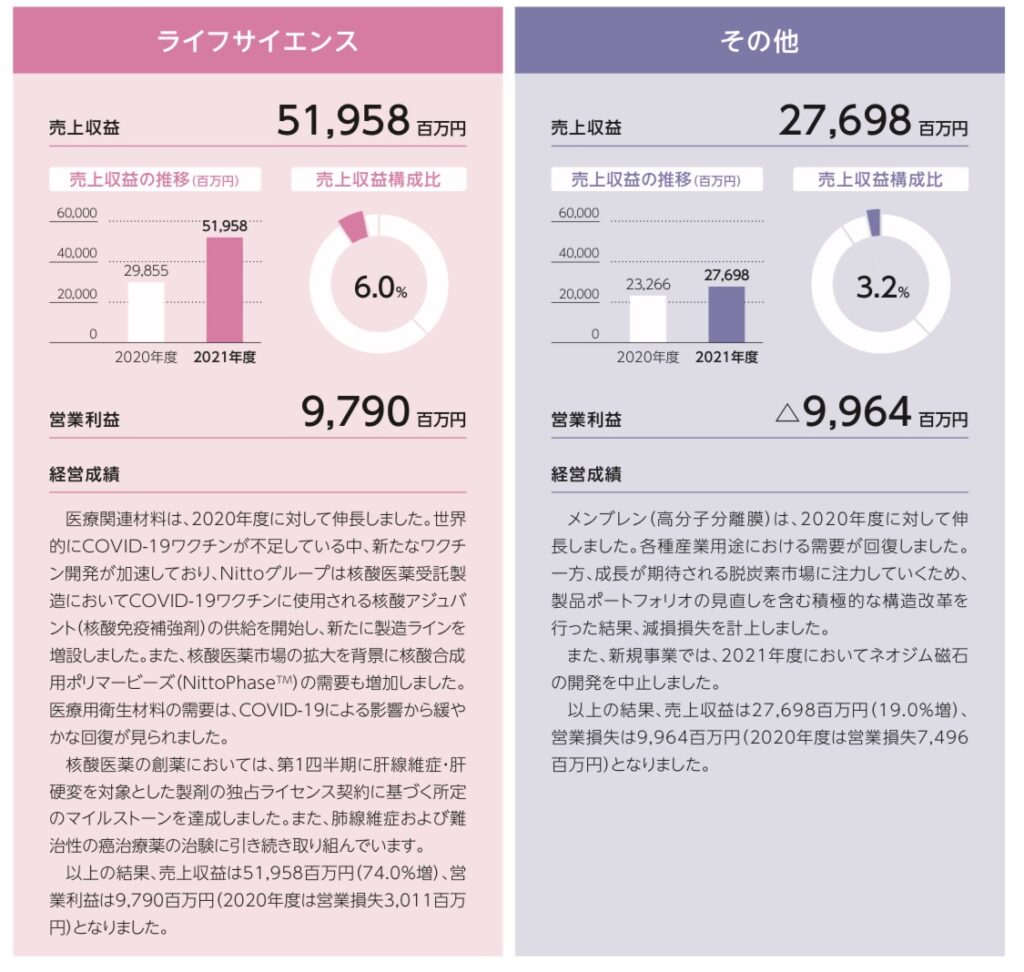

③医療関連材料:2020年度に対して伸長。世界的にCOVID-19ワクチンが不足している中、新たなワクチン開発が加速しており、Nittoグループは核酸医薬受託製造においてCOVID-19ワクチンに使用される核酸アジュバント(核酸免疫補強剤)の供給を開始し、新たに製造ラインを増設。また、核酸医薬市場の拡大を背景に核酸合成用ポリマービーズ(NittoPhaseTM)の需要も増加。医療用衛生材料の需要は、COVID-19による影響から緩やかな回復が見られた。核酸医薬の創薬においては、第1四半期に肝線維症・肝硬変を対象とした製剤の独占ライセンス契約に基づく所定のマイルストーンを達成。また、肺線維症および難治性の癌治療薬の治験に引き続き取り組んでいる。

④メンブレン(高分子分離膜)は、2020年度に対して伸長。各種産業用途における需要が回復。一方、成長が期待される脱炭素市場に注力していくため、製品ポートフォリオの見直しを含む積極的な構造改革を行った結果、減損損失を計上。また、新規事業では、2021年度においてネオジム磁石の開発を中止。

【現況】*2022年6月時点

紙おむつ等材料会社7月買収で売上400億円加算(利益小)

偏光板や基板はPC等の上位機種向け需要と円安効果で増勢保つ

産業用テープも堅調

高分離分子膜減損消滅

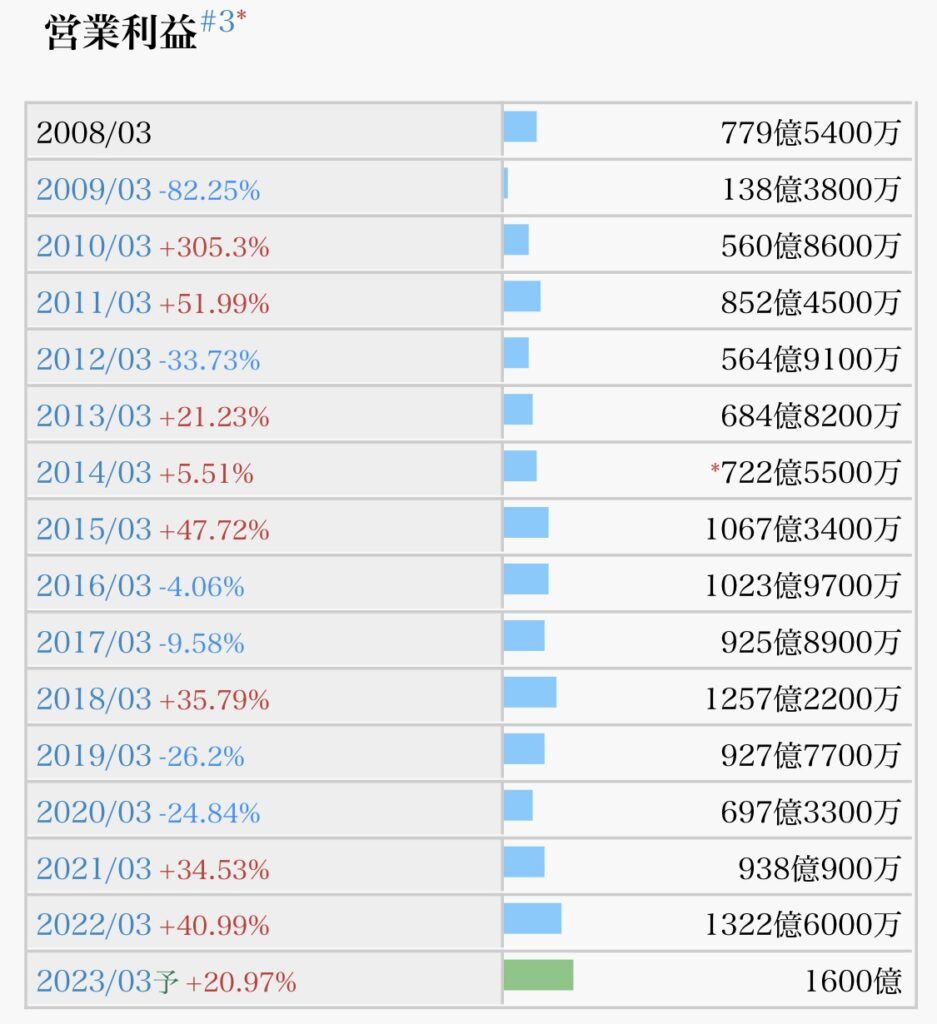

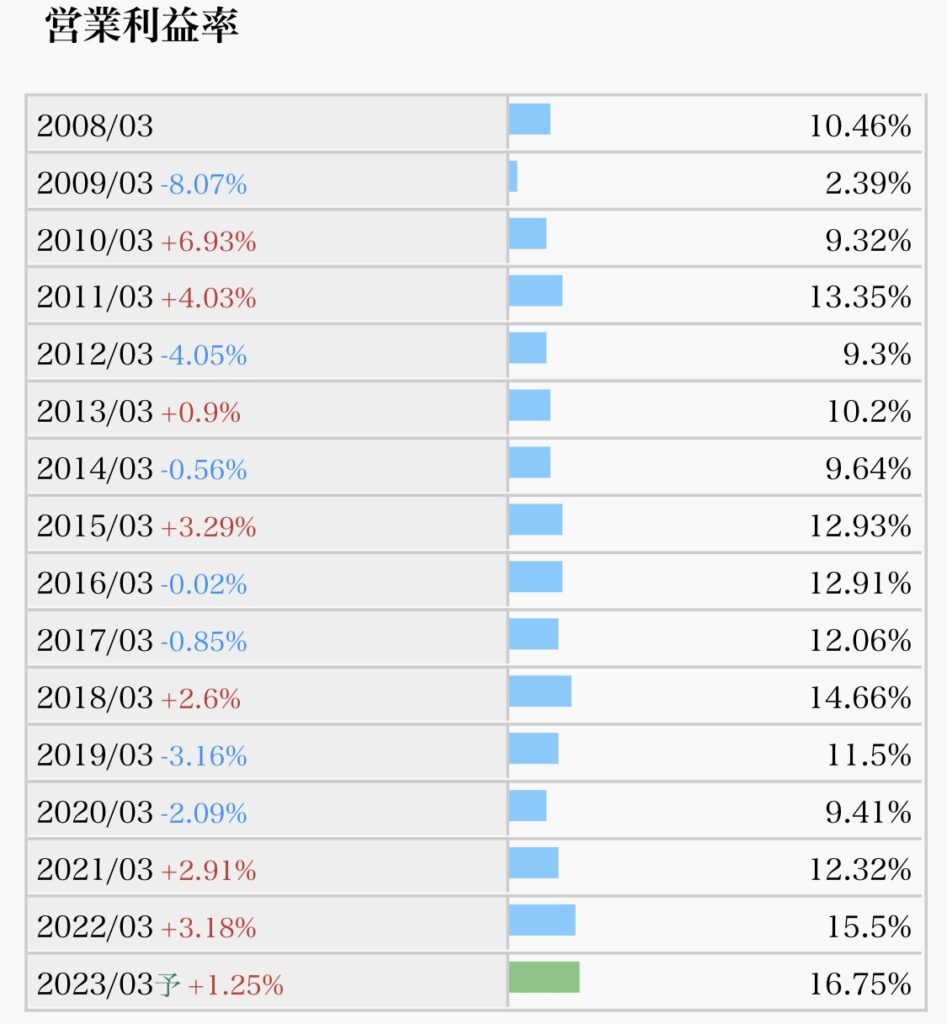

営業益続伸、連続最高益

下期1ドル112円想定の会社計画慎重、連続増配

【今後】

884億円投じた買収会社のドイツ主力工場がエネルギー費上昇に直面

売上拡大に加え生産性向上が目下の急務

企業分析のポイント

色々な書籍を読んで、私なりに高配当株のチェックポイントを以下の6つに絞りました。

- 配当推移(減配していないか)

- 配当利回り(購入時3.5%以上が目安)

- 配当性向(高すぎても業績悪化時に減配するリスクあり)

- EPS推移(増加していれば、ビジネスが順調である指標)

- 自社株買い(業績安定していないとできない)

- 自己資本比率(60%以上あると良い)

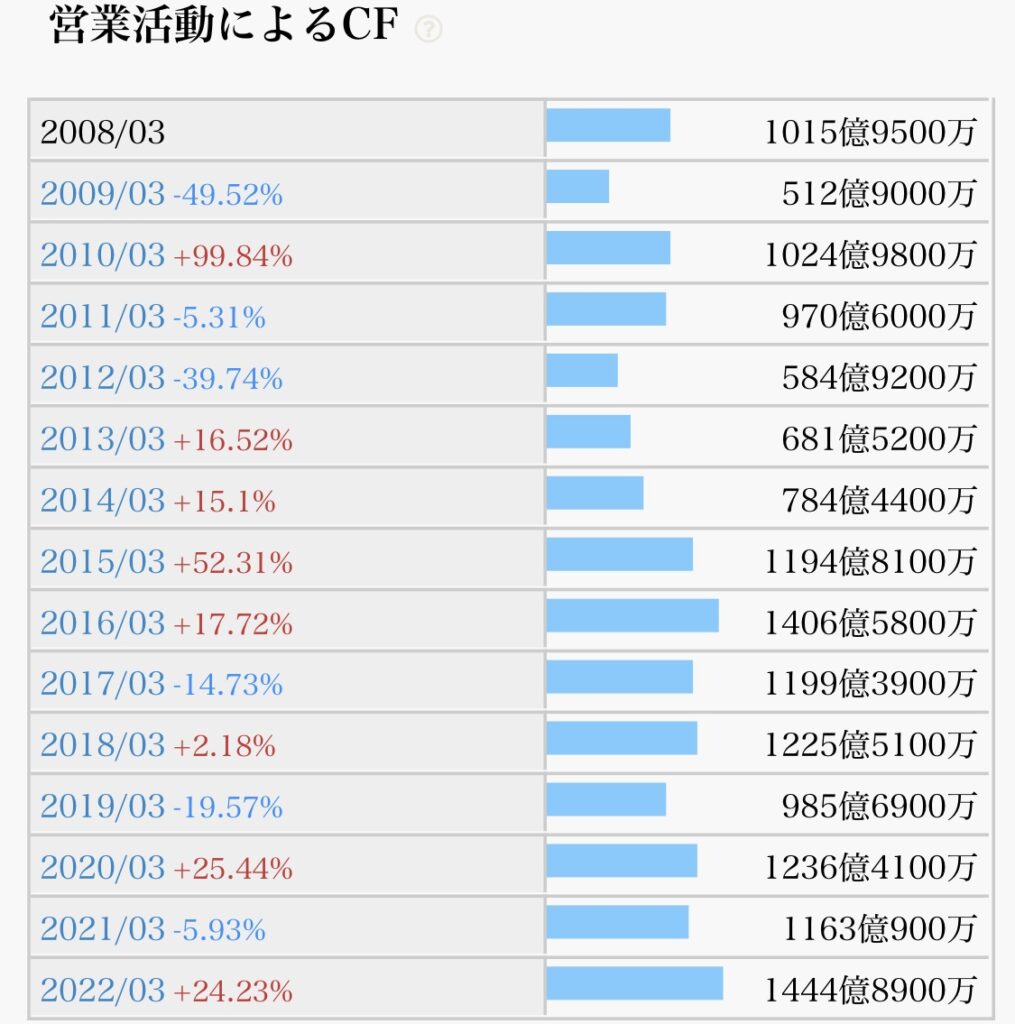

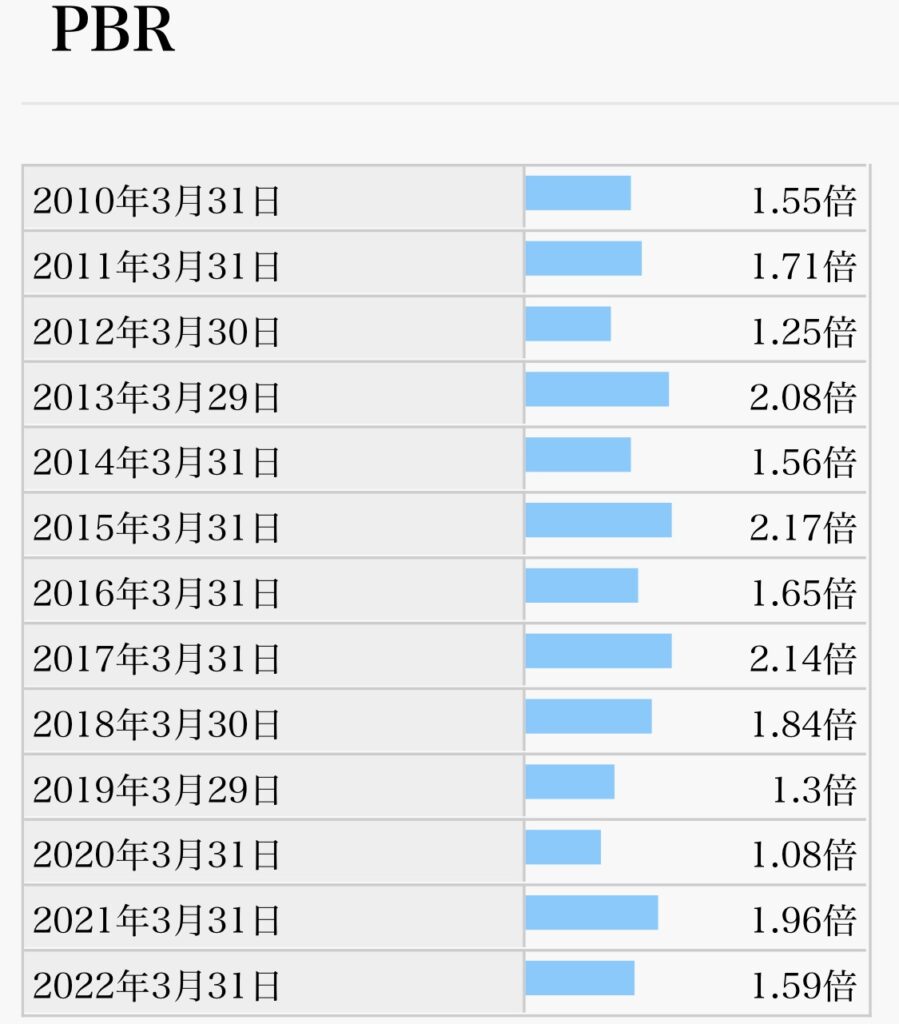

IRバンク、バフェットコードが上記指標を見る上で便利なのでさっそく見ていきましょう。

以下は、その他の参考指標

企業分析のポイント(採点結果)☆☆☆☆(4.4/5.0点)

それぞれのポイントを見ていきます。

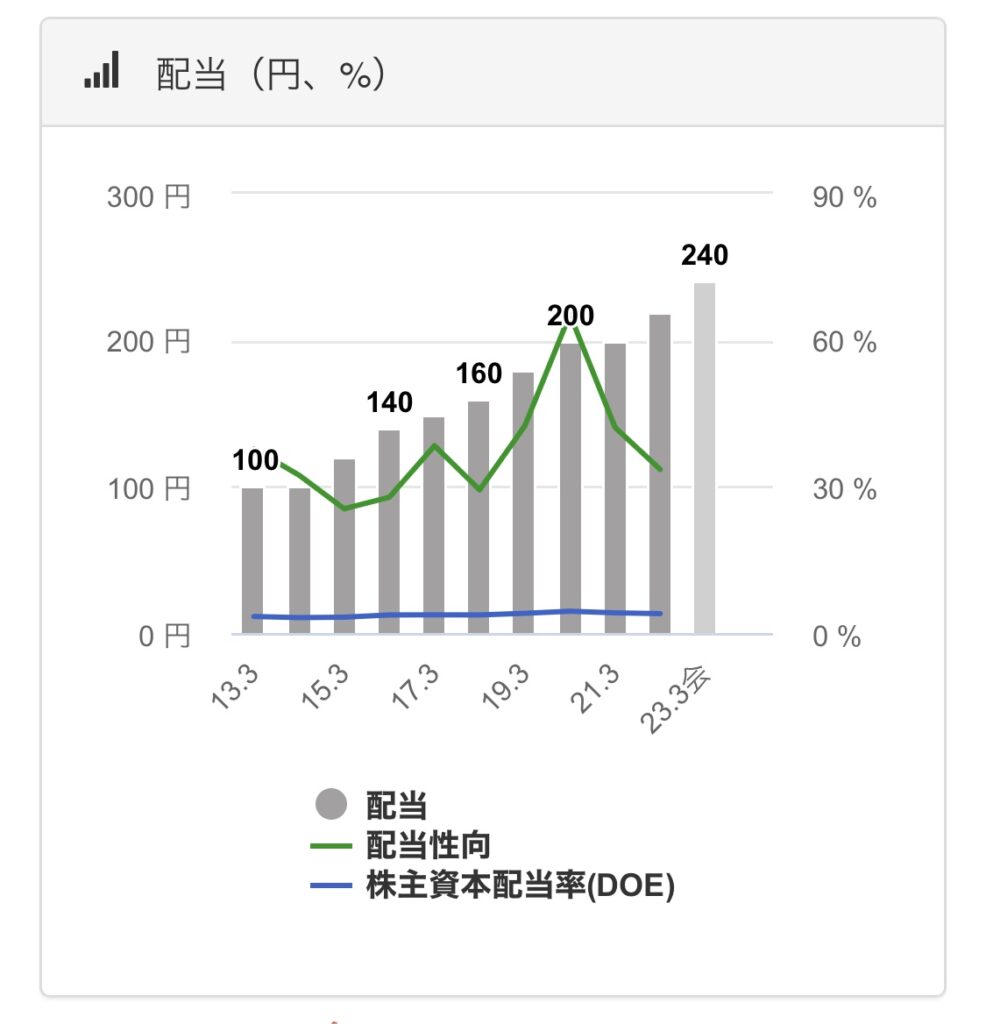

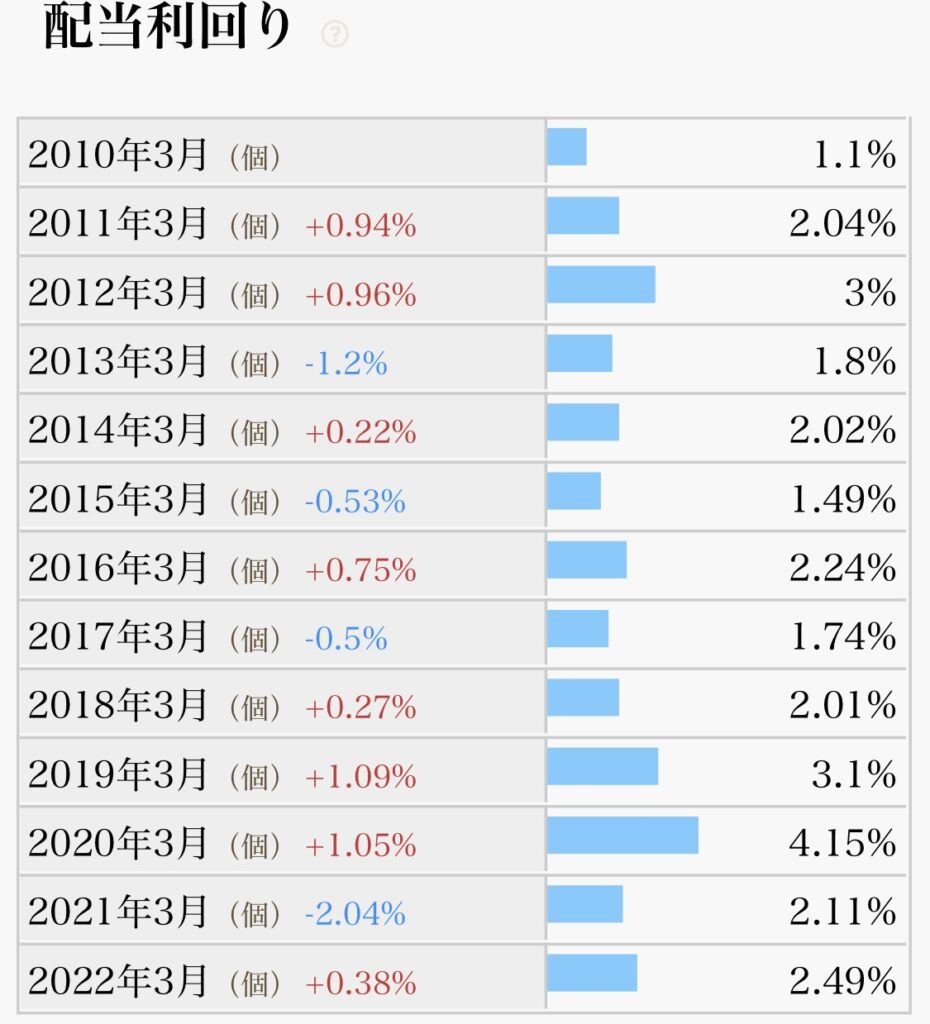

- 配当推移(減配していないか)→10年以上減配なく、長期で右肩上がりの成長見せる(△)

- 配当利回り(購入時3.5%以上が目安)→直近2.75%で物足りないが、長期保有で高配当化狙える(○)

- 配当性向(高すぎても業績悪化時に減配するリスクあり)→30-40%程度と高すぎない水準(○)

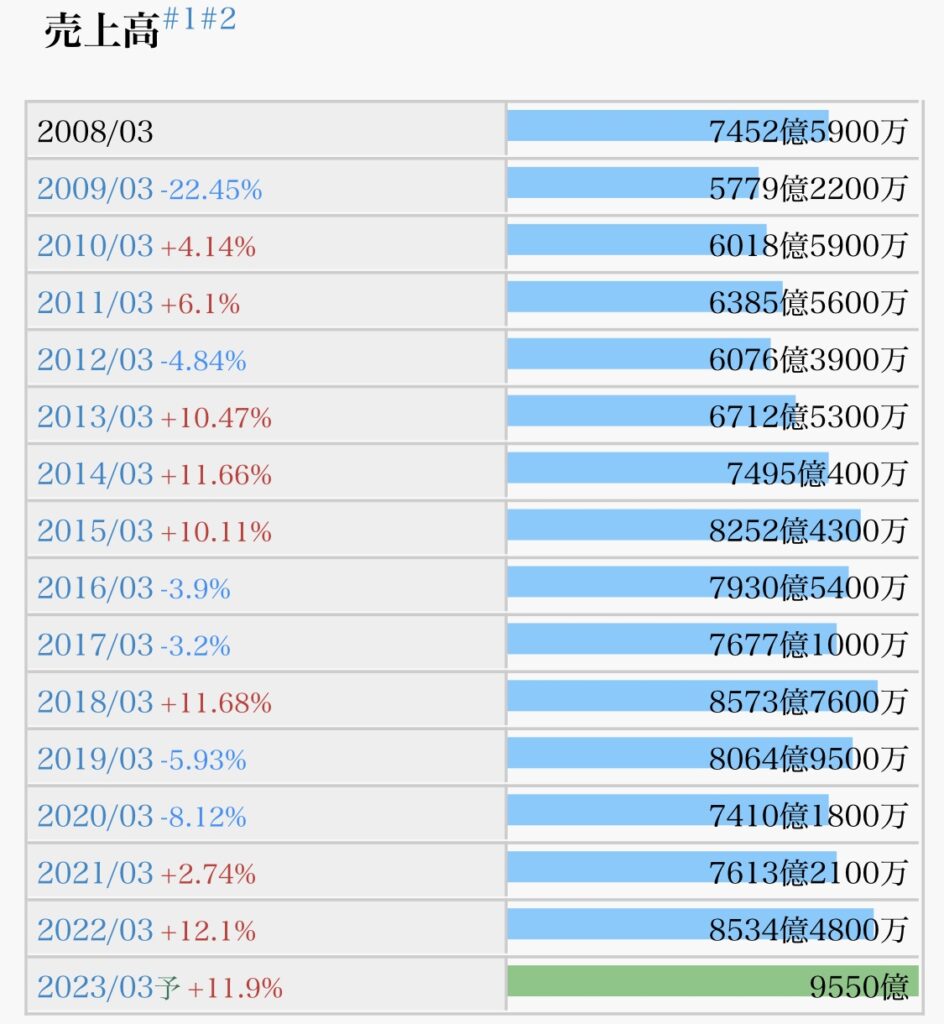

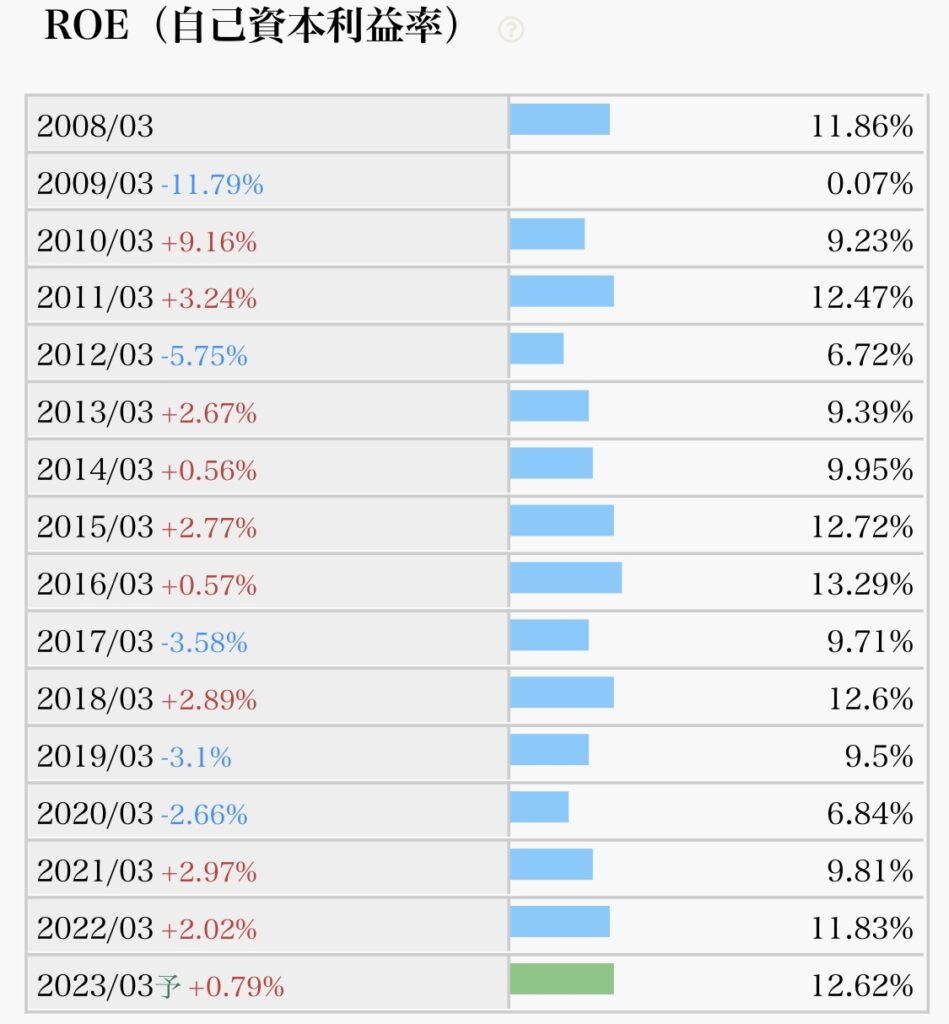

- EPS推移(増加していれば、ビジネスが順調である指標)→20年3月期凹むが、V字回復で現在過去最高水準(○)

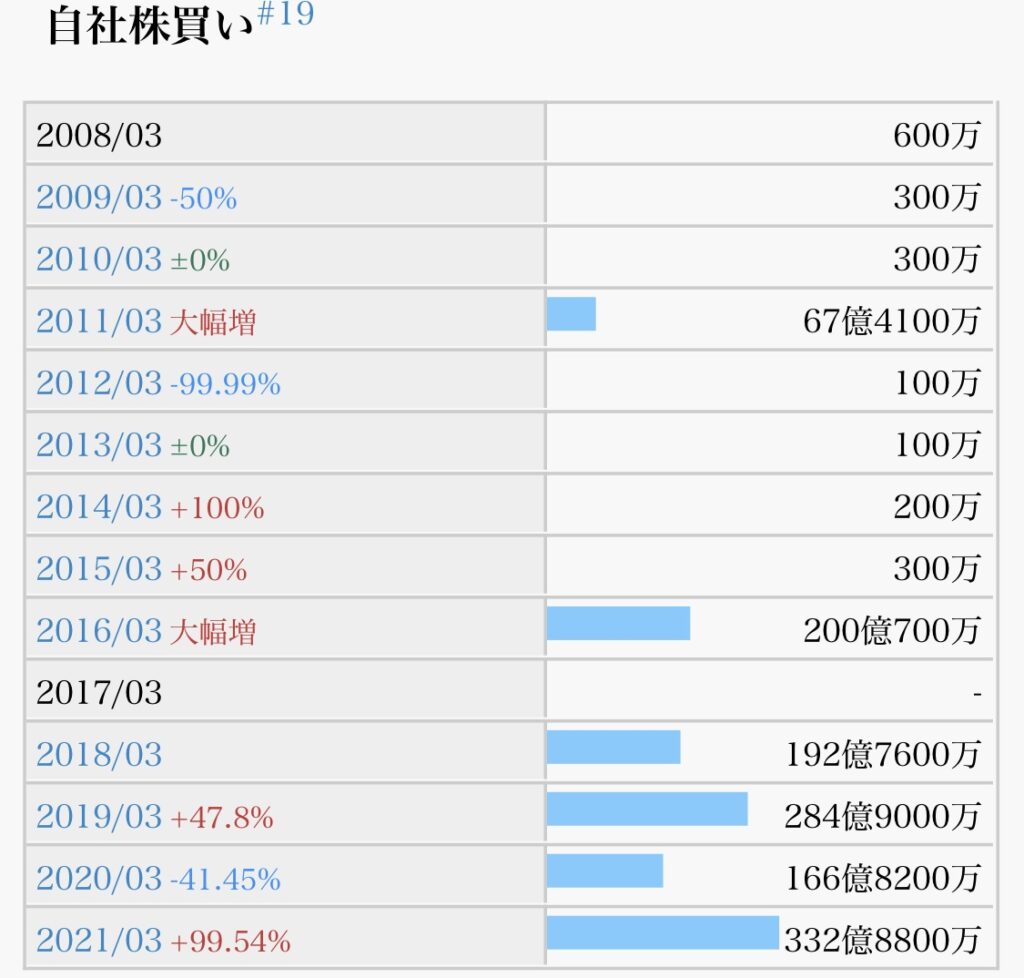

- 自社株買い(業績安定していないとできない)→直近6年で100〜300億規模実施と積極的姿勢(◎)

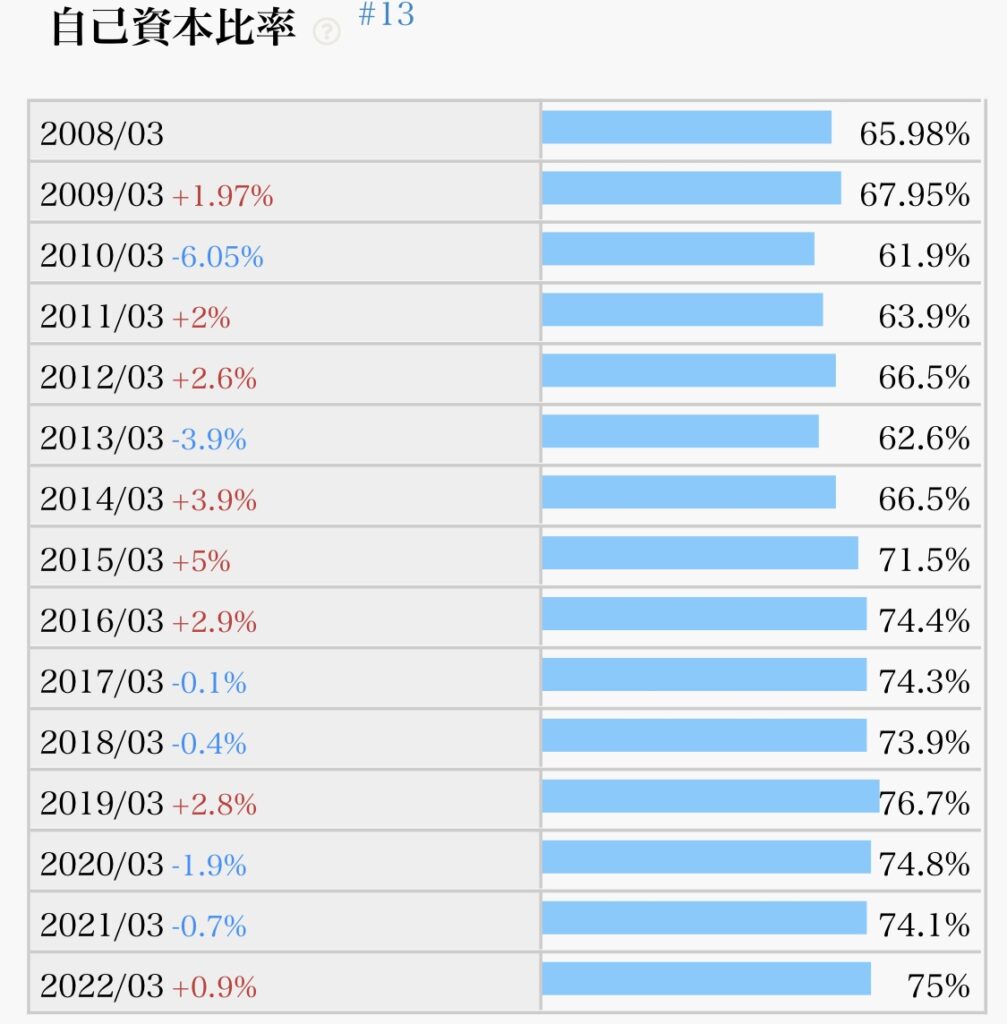

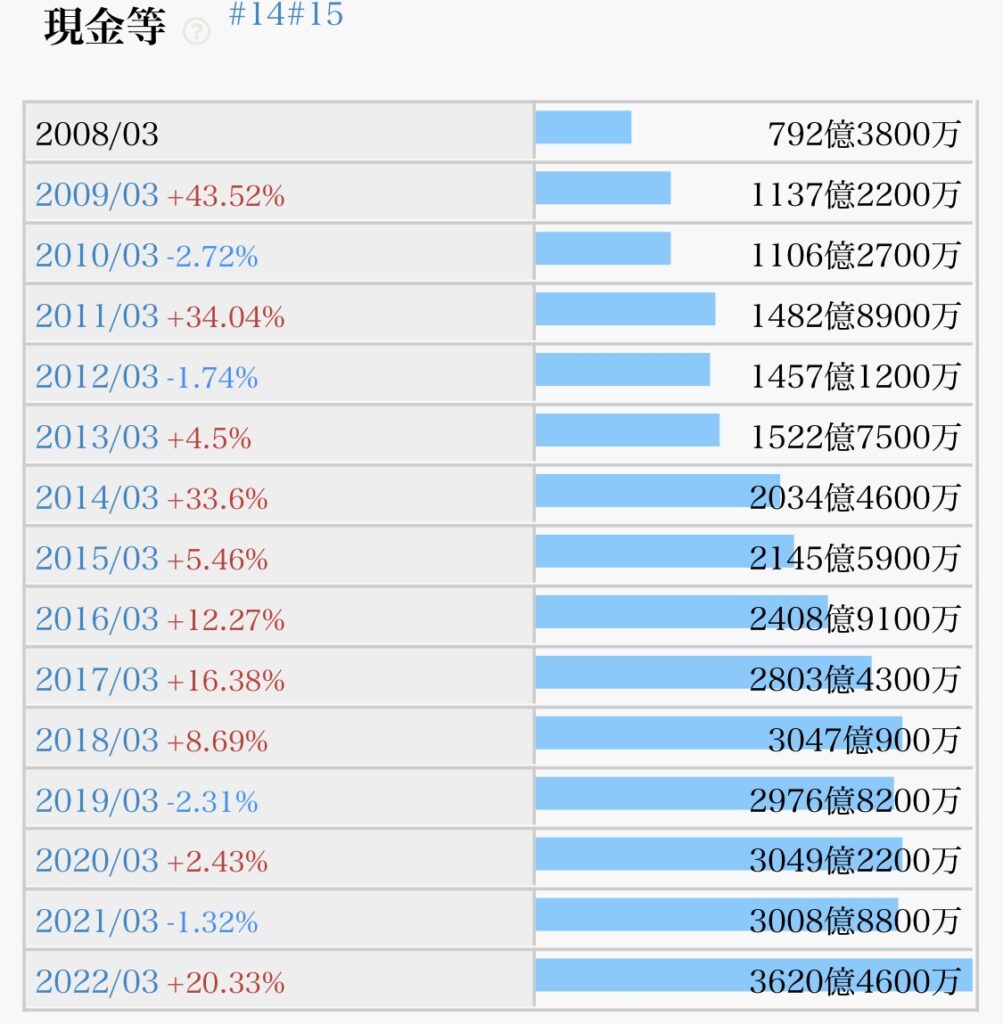

- 自己資本比率(60%以上あると良い)→現在75.4%、長期で高水準維持(◎)

まとめ

・テープ類から総合材料メーカーに。液晶用光学フィルムで成長、ニッチ商品でシェア首位多数。

・偏光板や基板はPC等の上位機種向け需要と円安効果で増勢保つ産業用テープも堅調

・紙おむつ等材料会社7月買収で売上400億円加算(利益小)

・884億円投じた買収会社のドイツ主力工場がエネルギー費上昇に直面、売上拡大に加え生産性向上が目下の急務

私の保有株は現在4株です。

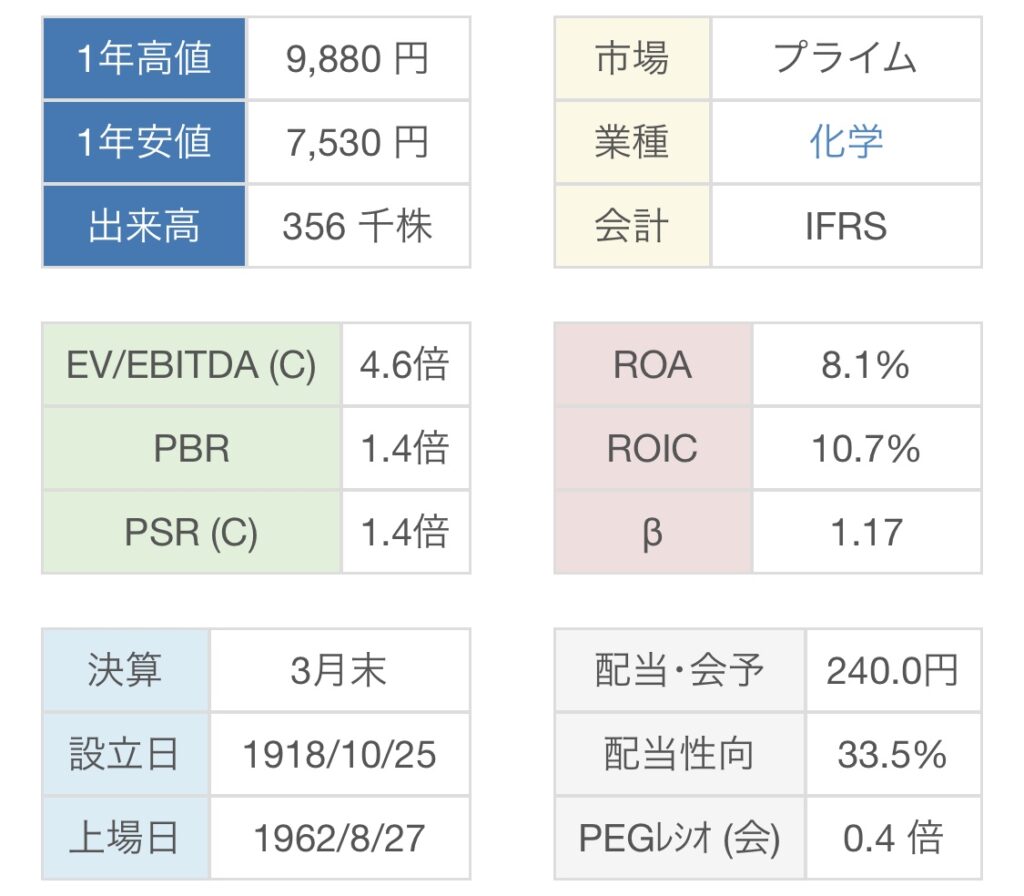

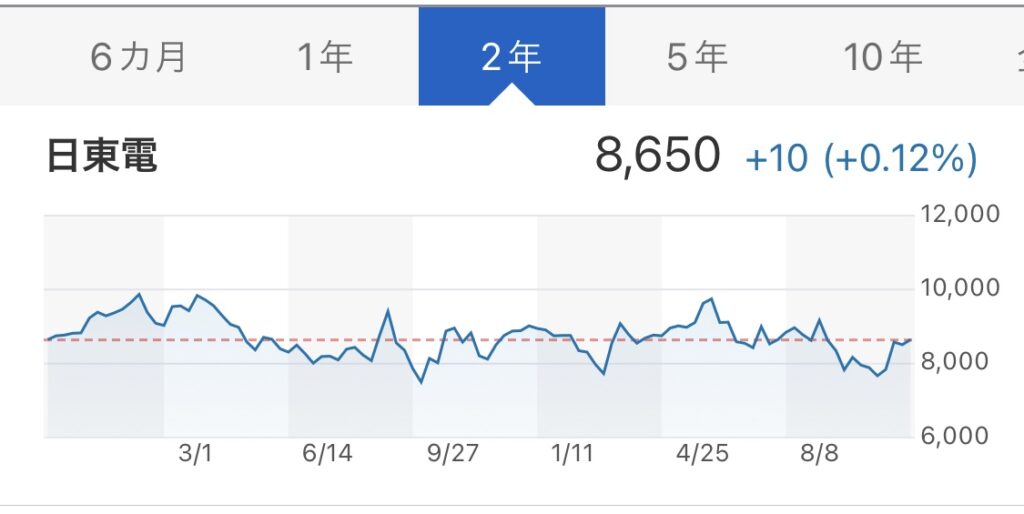

今の株価は、PER10.76(割安度)・PBR1.42(お買得度)で、比較的割安な水準

景気敏感株で変動激しく、直近5年間で見ると10,000の天井を抜けない印象。配当利回りを高めるためにも、積極的に買い増すのは7,500円以下の株価水準で判断したいところ。

(※あくまでも個人の感想であり、投資は自己責任でお願いします。)

明日のブログでは、稲畑産業(8098)について触れていきたいと思います。

今日もブログを見ていただきありがとうございます(^^)

コメント