こんにちわ。個人投資家の花咲丸です(^^)

ブログNo.76、日本特殊陶業の銘柄分析をしていきたいと思います。

実際に私が保有している高配当株についてブログで定期発信しています。こんな方はぜひご一読ください。

・日本の高配当株投資に興味がある方

・国内小型〜大型高配当株の銘柄分析を手間をかけずにやりたい方

・今の日本でどんな企業が儲かっているのか知りたい方

日本特殊陶業の評価 ☆☆☆☆☆(4.5/5.0点)

まずは結論から。

長期保有の高配当銘柄としての評価結果は、上記としました。

(投資は自己責任です。個別銘柄を推奨するものではありませんのでご理解ください。)

会社概要

【特色】

自動車用プラグ、排気系センサー世界一

電子部品や医療機器、燃料電池なども

森村グループ

業種:ガラス・土石製品(大型株・景気敏感株・配当性向40%)

【沿革】

日本の陶磁器産業を代表する企業集団森村グループは、1876年、森村市左衛門と森村豊の両氏によって創立された、わが国貿易業界の草分けともいうべき森村組がそのルーツです。

そのグループの歩みは、1904年、日本陶器合名会社が森村組の創業者らによって設立されてからであり、その後、1917年に、同社の衛生陶器部門を分離して東洋陶器㈱が、ついで、1919年に碍子部門を分離して日本碍子㈱が、同じ年に大倉陶園が設立されました。

その後、1936年10月に日本碍子㈱のスパークプラグ部門を分離し、当社が設立され、こんにちの森村グループの基礎が形成されるに至りました。

1936年:日本特殊陶業設立

1930年:初の国産スパークプラグ「NG点火栓」を発売

1937年:「NGKスパークプラグ」生産開始

1949年:「NTKニューセラミック」製造開始

1958年:セラミックス製「切削工具」を製品化

1959年:海外進出

1967年:「セラミック基板」・「ICパッケージ」製造開始

1982年:「自動車用酸素センサ」製造開始

1989年:「静電チャック」の販売開始

1999年:「医療用酸素濃縮装置」の販売開始

2000年:新規事業の開発を強化(2040年にポートフォリオ転換を図ることを目指す)

【現経営者】

代表取締役社長 小野 孝則

当社グループは、ESG・SDGsを意識し、道路関連事業では、環境保全業務への積極的な参入、環境に配慮した資機材の使用や施工方法の確立、レジャー事業では、フードロスへの取り組み、SNS等を活用した営業展開の充実を進めてまいります。

【事業】

- 当社の80余年の歴史は、プラグの生産からスタート

- その後、セラミックスをコア技術として事業の多角化を図り、現在は、主力の「自動車関連」での高収益を維持

- 事業ポートフォリオの転換を図るため「セラミック」「新規事業」の各分野においても、事業展開を加速している

【現況】*2022年6月時点

プラグは新車向け回復遅れでも好採算の補修用が伸長

センサーは前半から堅調、自動車生産回復の後半さらに加速

半導体関連の好調持続、値上げ効果で原材料高など吸収

円安も追い風で営業益続伸。連統最高純益。

配当性向40%で大幅増配

【今後】

伸び悩みの機械工具事業を世界上位の欧州企業と合弁化(49%)

企業VC通じて医療関連ベンチャーへの出資加速

企業分析のポイント

色々な書籍を読んで、私なりに高配当株のチェックポイントを以下の6つに絞りました。

- 配当推移(減配していないか)

- 配当利回り(購入時3.5%以上が目安)

- 配当性向(高すぎても業績悪化時に減配するリスクあり)

- EPS推移(増加していれば、ビジネスが順調である指標)

- 自社株買い(業績安定していないとできない)

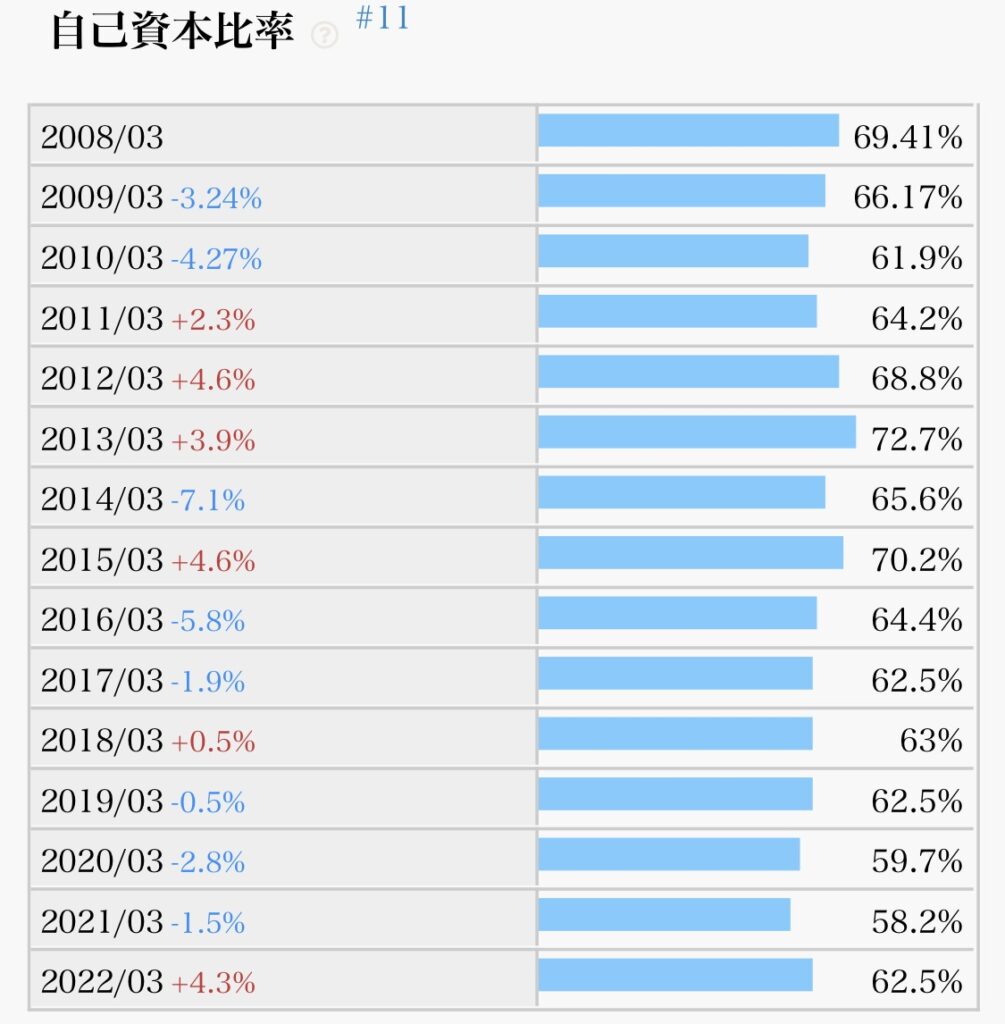

- 自己資本比率(60%以上あると良い)

IRバンク、バフェットコードが上記指標を見る上で便利なのでさっそく見ていきましょう。

以下は、その他の参考指標

企業分析のポイント(採点結果)☆☆☆☆☆(4.5/5.0点)

それぞれのポイントを見ていきます。

- 配当推移(減配していないか)→21年3月期減配あるも、長期では右肩上がり成長(○)

- 配当利回り(購入時3.5%以上が目安)→直近6.19%、長期保有で更なる高配当化狙える(◎)

- 配当性向(高すぎても業績悪化時に減配するリスクあり)→30〜40%程度、増配余地十分(◎)

- EPS推移(増加していれば、ビジネスが順調である指標)→長期的には堅調に成長、直近急成長(○)

- 自社株買い(業績安定していないとできない)→過去100億規模実施もあり(○)

- 自己資本比率(60%以上あると良い)→62%、長期で高水準維持(◎)

まとめ

自動車用プラグ(好採算の補修用が伸長)、排気系センサー世界一(自動車生産回復の後半さらに加速)

電子部品や医療機器、燃料電池なども(自動車生産回復の後半さらに加速)

円安も追い風で営業益続伸、連統最高純益。配当性向40%で大幅増配

私の保有株は現在1株のみです。

今の株価は、PER6.41(割安度)・PBR1.0(お買得度)で、割高ではない水準

株価は2020年の1500円を底に、現在2700円付近まで回復。現時点で高配当且つ今後の増配余地も十分にあるため今からでもコツコツ購入したい優良銘柄です。

(※あくまでも個人の感想であり、投資は自己責任でお願いします。)

次回のブログでは、高配当ランキング更新情報について触れていきたいと思います。

今日もブログを見ていただきありがとうございます(^^)

コメント