こんにちわ。個人投資家の花咲丸です(^^)

ブログNo.78、三和ホールディングスの銘柄分析をしていきたいと思います。

実際に私が保有している高配当株についてブログで定期発信しています。こんな方はぜひご一読ください。

・日本の高配当株投資に興味がある方

・国内小型〜大型高配当株の銘柄分析を手間をかけずにやりたい方

・今の日本でどんな企業が儲かっているのか知りたい方

三和ホールディングスの評価 ☆☆☆☆☆(4.5/5.0点)

まずは結論から。

長期保有の高配当銘柄としての評価結果は、上記としました。

(投資は自己責任です。個別銘柄を推奨するものではありませんのでご理解ください。)

会社概要

【特色】

重量、軽量シャッターともに国内首位

欧米はM&Aで事業拡大

非シャッター分野を強化中

業種:金属製品(中小型株・配当性向40%)

【沿革】

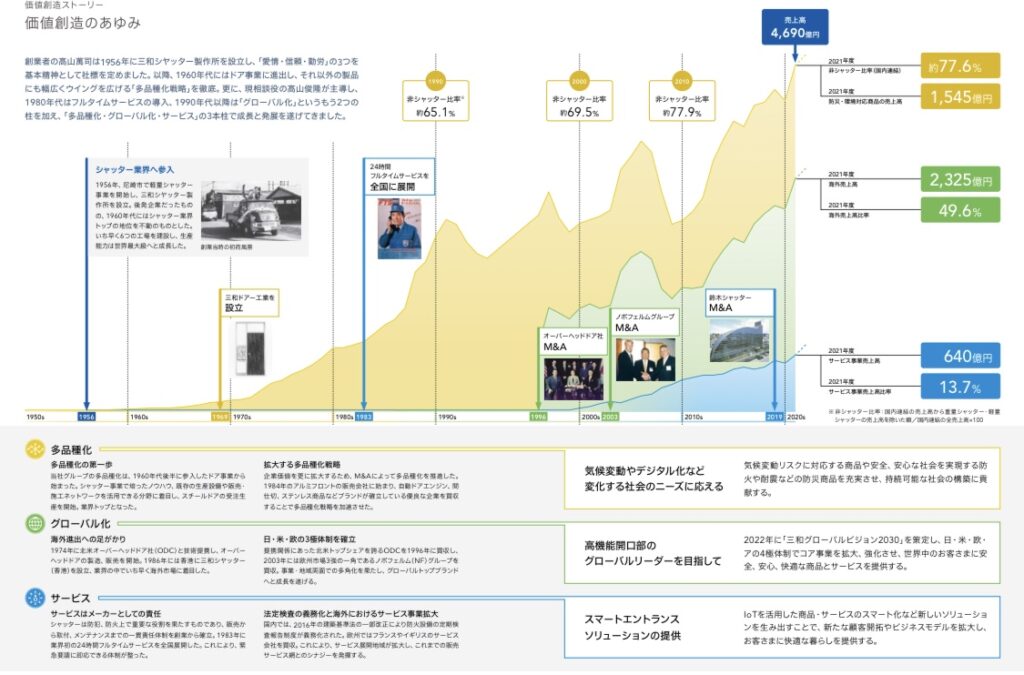

創業者の高山萬司は1956年に三和シヤッター製作所を設立し、「愛情・信頼・勤労」の3つを基本精神として社標を定めました。以降、1960年代にはドア事業に進出し、それ以外の製品にも幅広くウイングを広げる「多品種化戦路」を徹底。更に、現相談役の高山俊隆が主導し、1980年代はフルタイムサービスの導入、1990年代以降は「グローバル化」というもう2つの柱を加え、「多品種化・グローバル化・サービス」の3本柱で成長と発展を遂げてきました。

1956年、三和シャッター製作所設立

1969年、三和ドアー工業設立

1983年、24時間フルタイムサービスを全国に展開

1990年代、非シャッター比率65%

1996年、オーバーヘッドドア社 M&A

2000年代、非シャッター比率70%

2003年、ノボフェルムグループ M&A

2010年代、非シャッター比率78%

2019年、鈴木シャッター M&A

【現経営者】

代表取締役社長 高山 靖司

私たちが提供すべきソリューションとして、大きく二つの方向性を掲げています。一つ目は「防災・環

境対応」です。もとより当社は、防火シャッターや防火ドアなどの防災商品を提供してきました。近年では、気候変動に伴う台風や集中豪雨など甚大化する自然災害に対応すべく、防水・耐風機能がある気候変動(適応)対応商品と、省エネルギーでCO2排出量削減に資する気候変動(緩和)対応商品に注力してきました。

ソリューションのもう一つの方向性は、「スマート化」です。当社の使命にある「安全・安心・快適」のうち、「防災・環境対応」が安全・安心を提供するものなら、「スマート化」は快適を提供するものと言えるでしょう。既にスマートホームに対応した窓シャッターや、ガレージドアのスマート開閉システムなど、IoTに対応する製品を拡充すべく取り組みを始めています。サービスをつなげる、パートナーとつながる、“コネクティビティー(Connectivity)”がカギになると考えています。

【事業】

- 日米欧のトップブランド確立(コア事業の成長と戦略商品の拡大により、成長性、収益性の改善。また、防災・環境対応製品の拡充にも取り組み、成長ドライバーとしての足掛かりを構築。今後は供給力強化とデジタル化への対応に注力。)

- サービス分野の強化(国内外ともにM&Aによる事業拡大と点検法制化への対応などにより順調に強化・拡大。今後はサービスのスマート化、デジタル化に注力。)

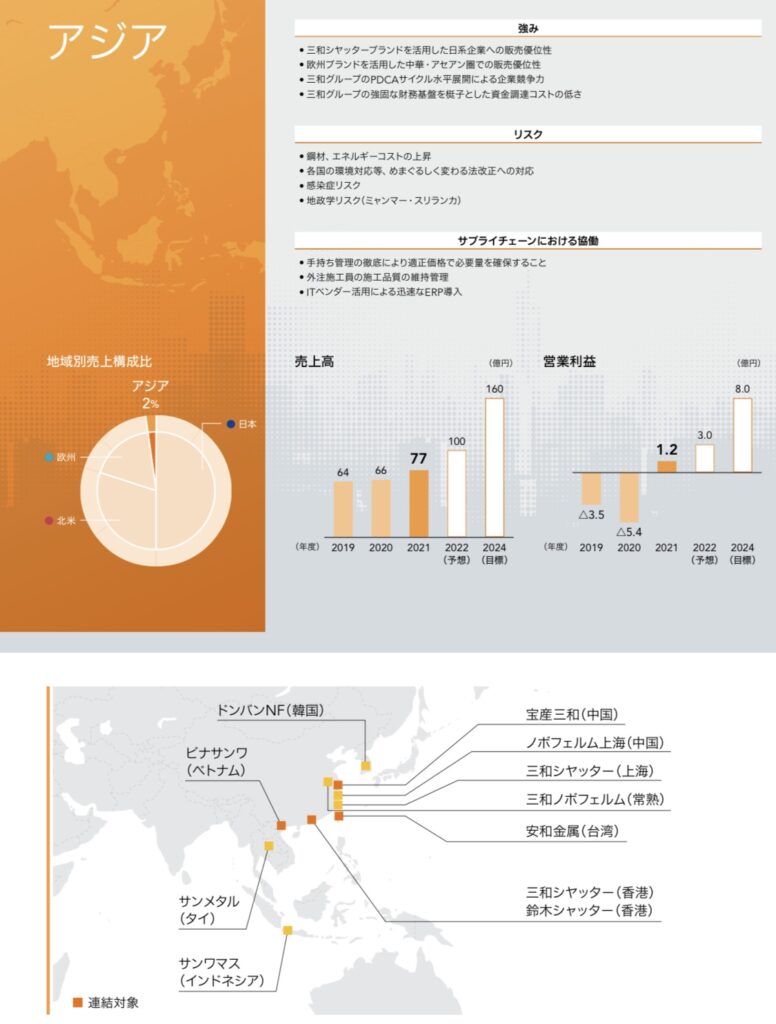

- アジア事業の拡充と新興国への進出(連結化や各社間の連携強化により黒字化は達成も、ローカル化対応に課題が残る。今後は、積極的な設備投資と販売体制の見直しにより成長力強化を図る。)

- グローバル市場の全体最適化(欧米間やアジア事業などで一定の成果。今後の課題は特にグローバル人材力の強化。)

【現況】*2022年6月時点

国内は物流施設や大型再開発向けが貢献

メンテ・サービス事業も拡大

原材料高を値上げで吸収、円安効果と米国ドア事業の出荷が想定超

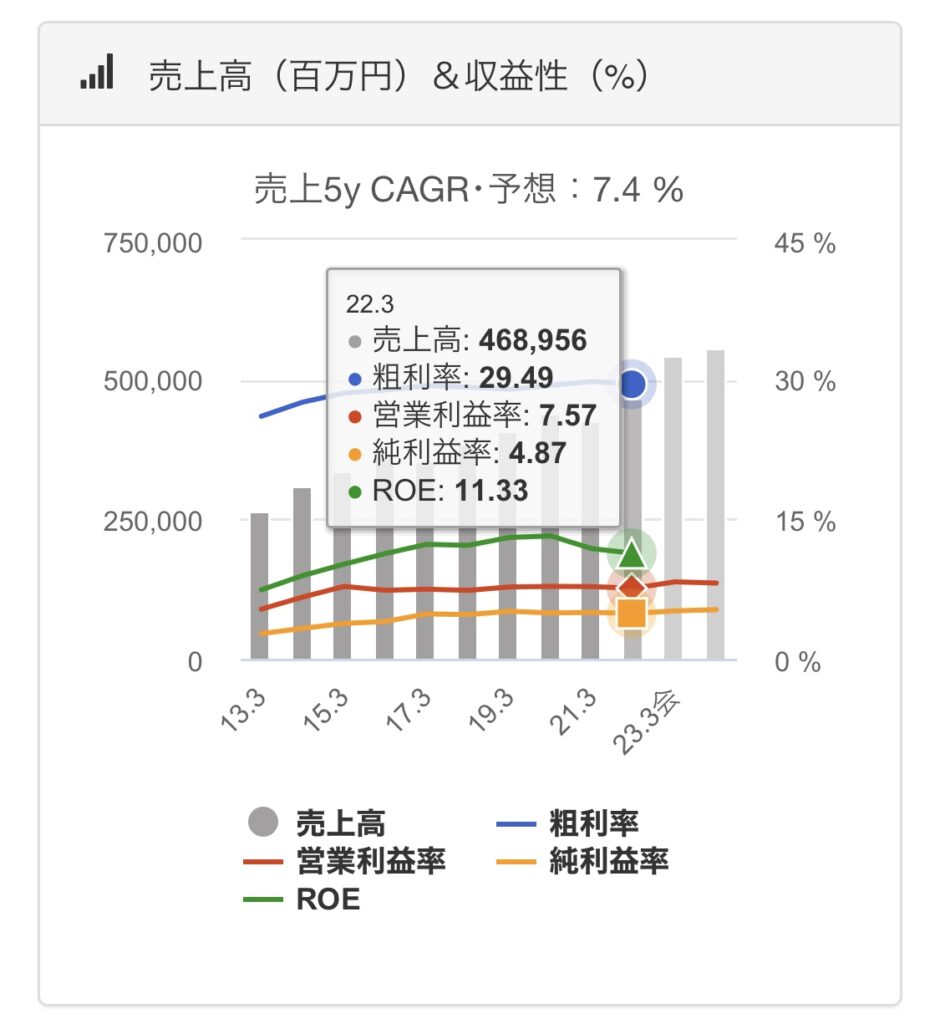

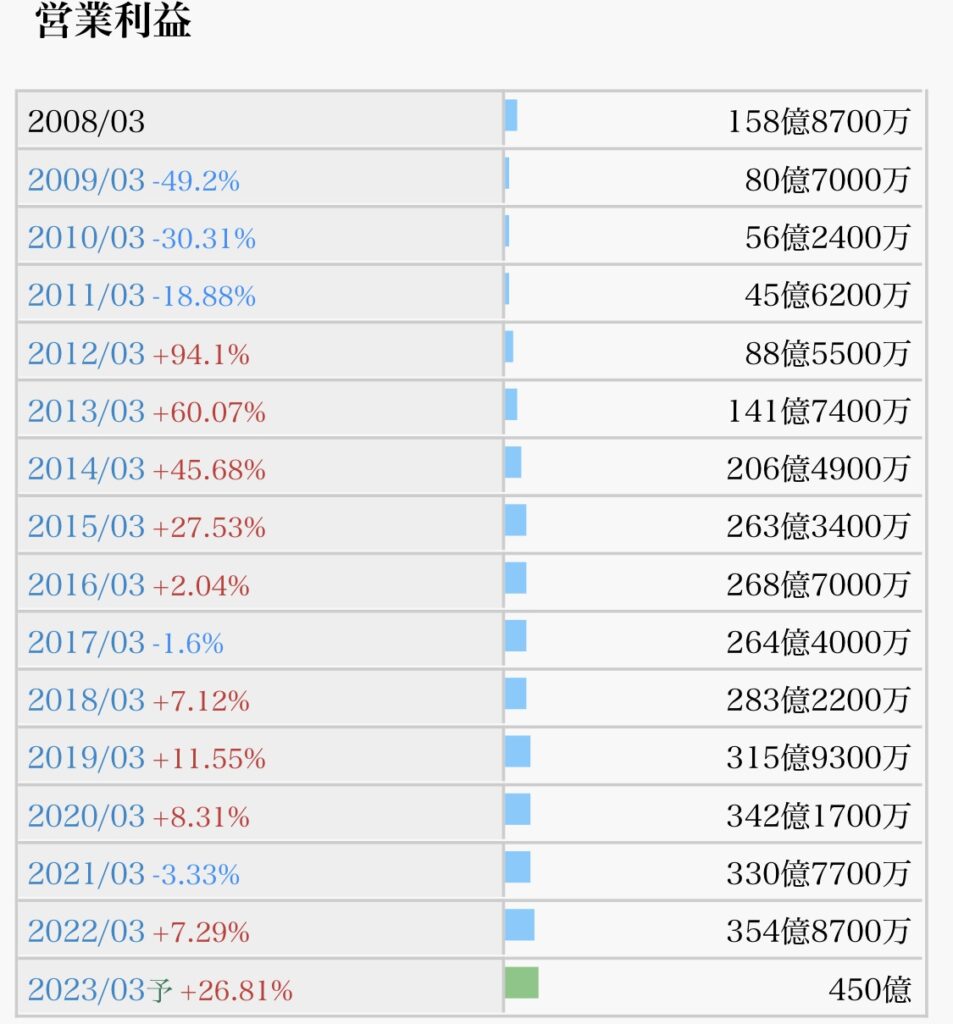

前号比で営業益上振れ、連続最高純益

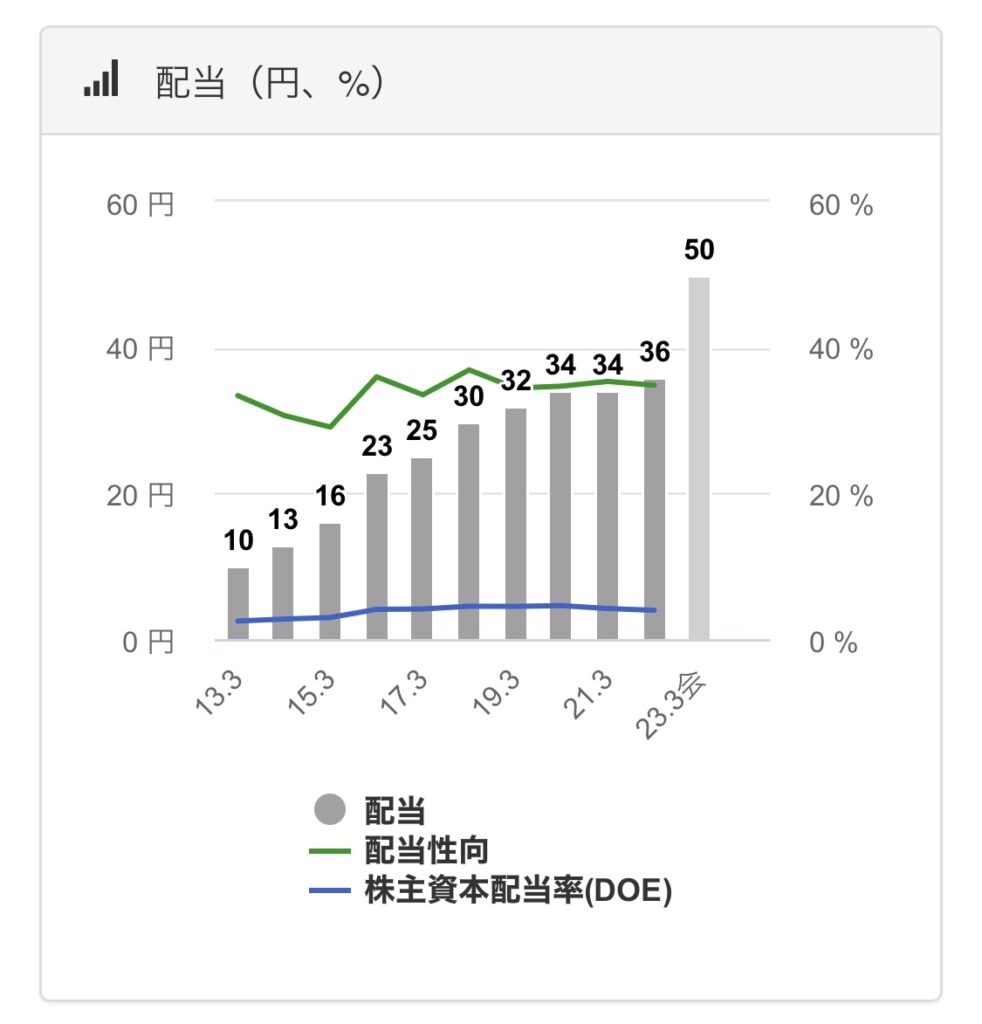

年50円に増配

【今後】

住宅の窓用高耐風圧シャッターの品ぞろえ増強、バルコニーや土間にも対応

ガレージ用は防火性能に加えデザイン性も訴求

非住宅向けは提案力を強化

企業分析のポイント

色々な書籍を読んで、私なりに高配当株のチェックポイントを以下の6つに絞りました。

- 配当推移(減配していないか)

- 配当利回り(購入時3.5%以上が目安)

- 配当性向(高すぎても業績悪化時に減配するリスクあり)

- EPS推移(増加していれば、ビジネスが順調である指標)

- 自社株買い(業績安定していないとできない)

- 自己資本比率(60%以上あると良い)

IRバンク、バフェットコードが上記指標を見る上で便利なのでさっそく見ていきましょう。

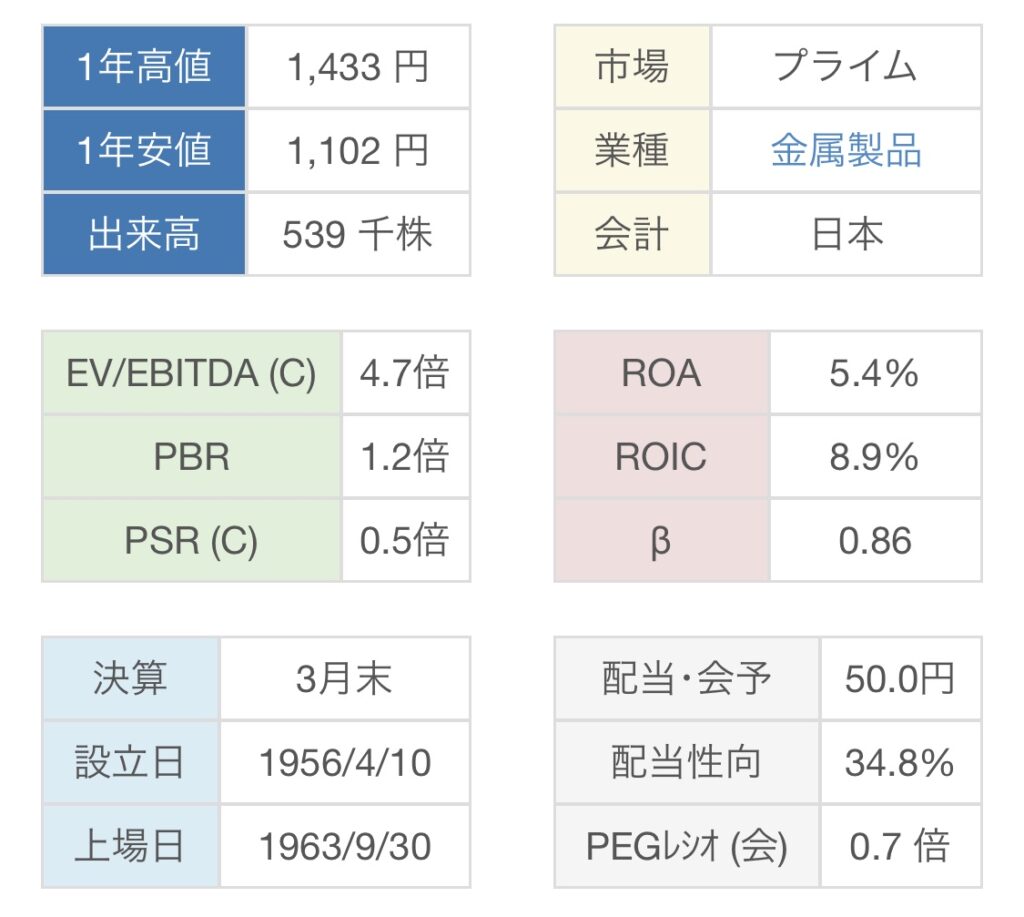

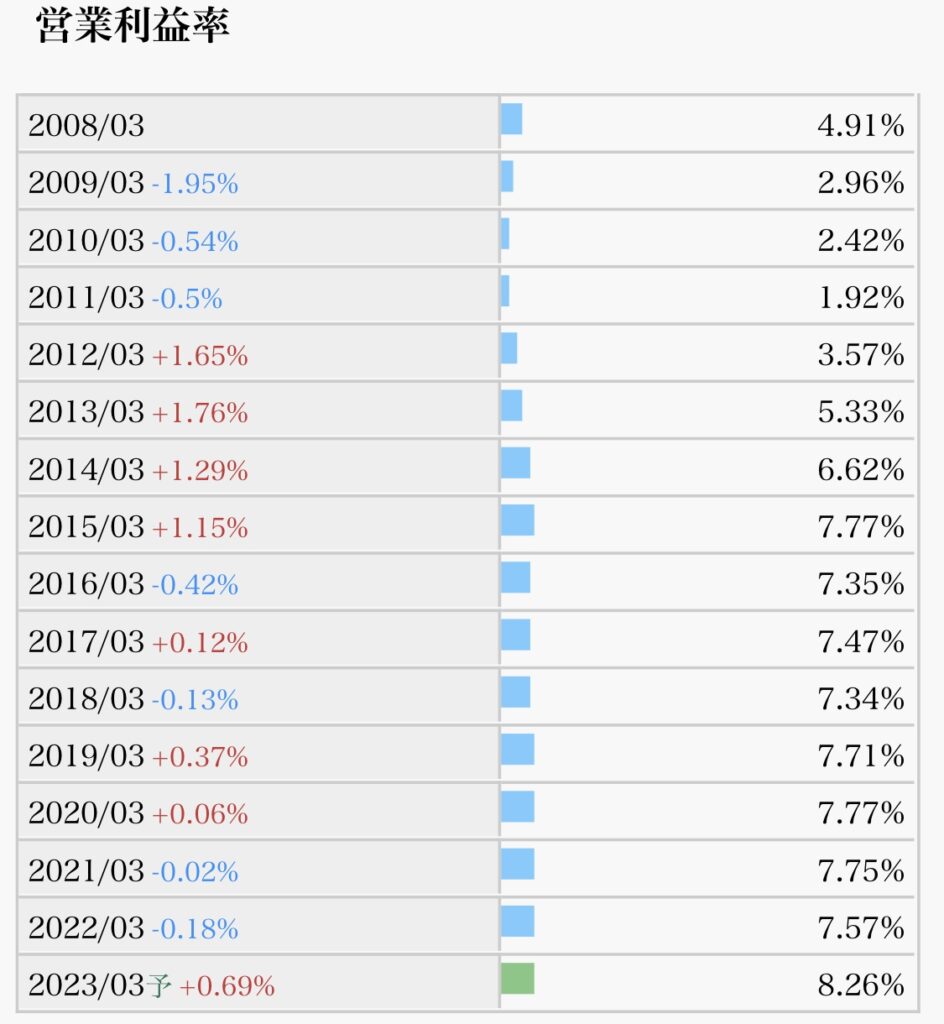

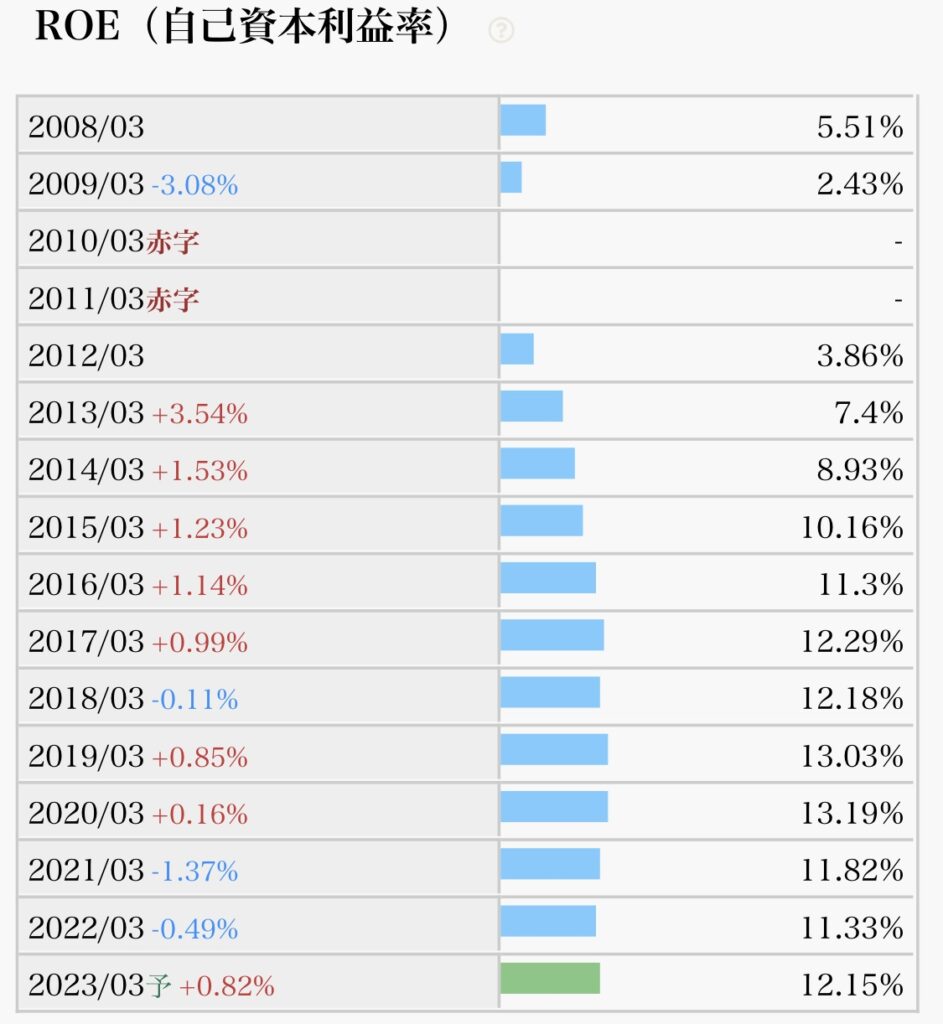

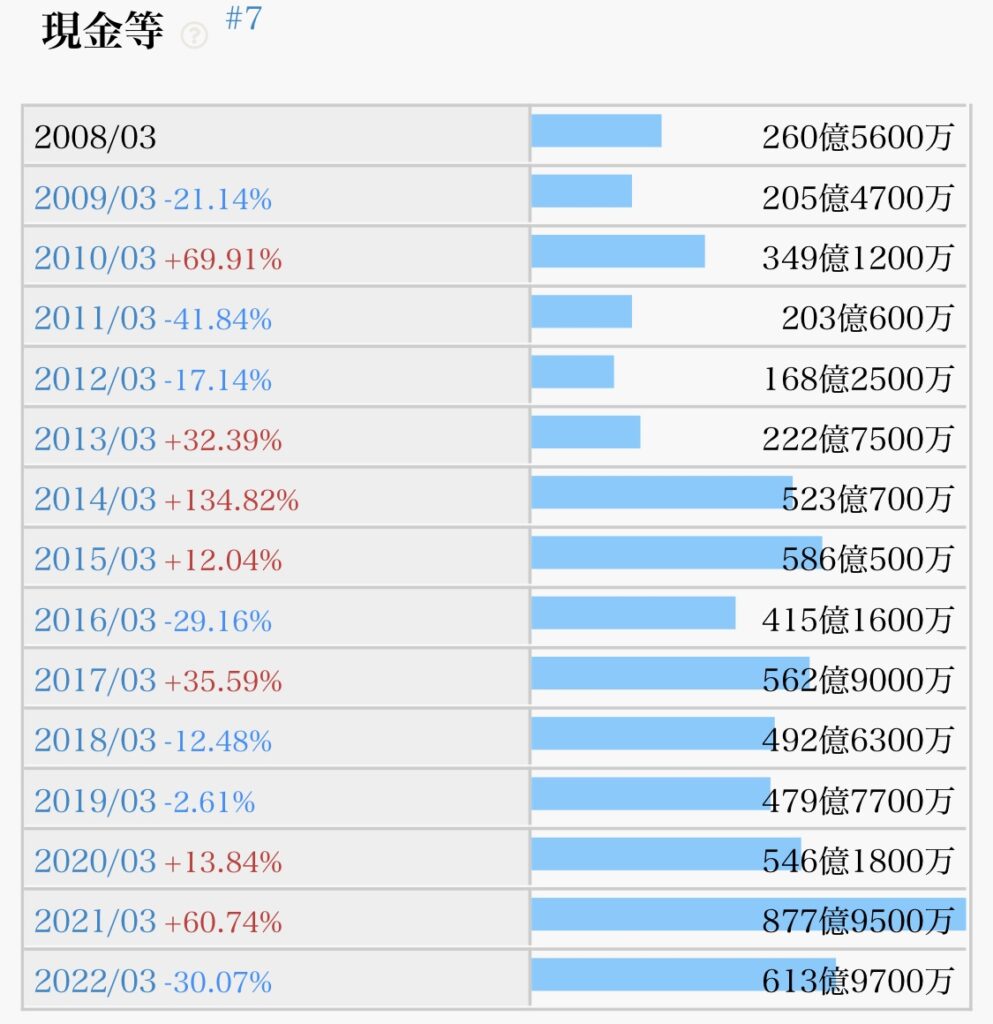

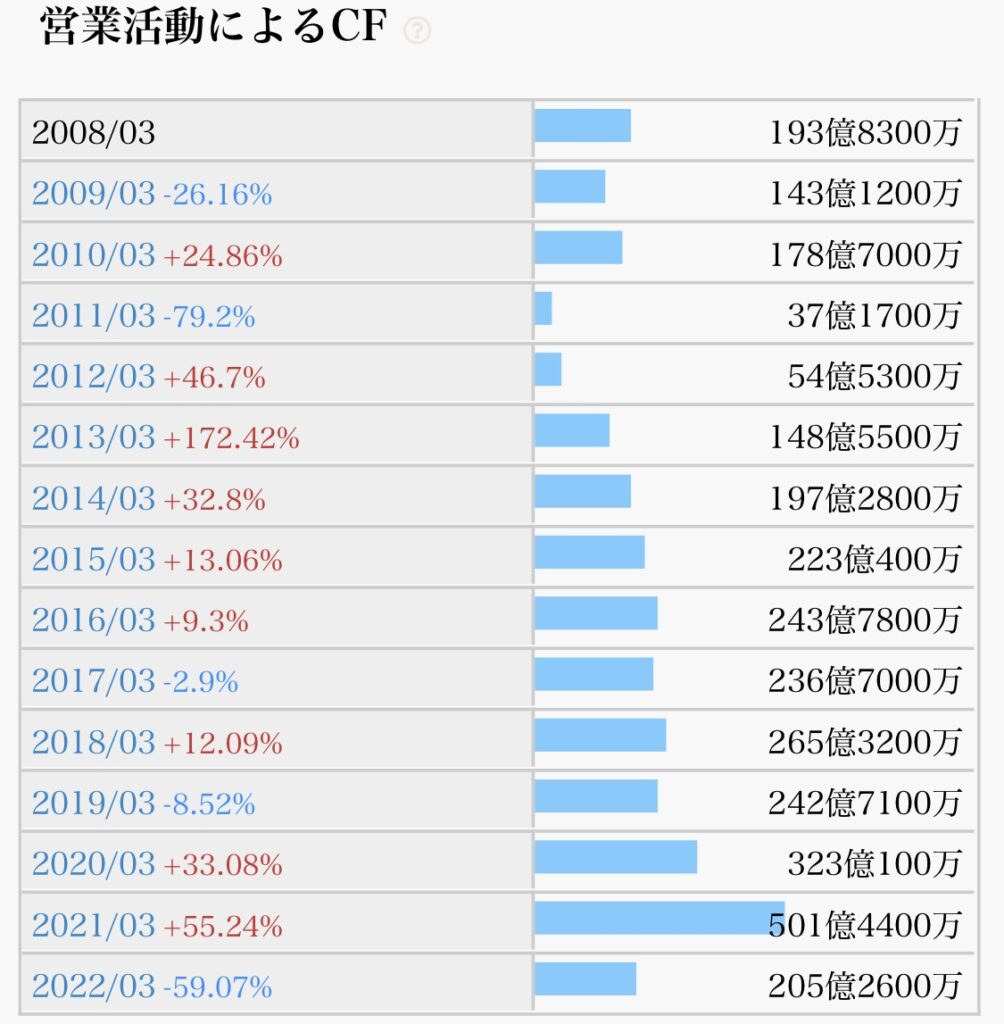

以下は、その他の参考指標

企業分析のポイント(採点結果)☆☆☆☆☆(4.5/5.0点)

それぞれのポイントを見ていきます。

- 配当推移(減配していないか)→10年以上減配なく、長期では右肩上がり成長(◎)

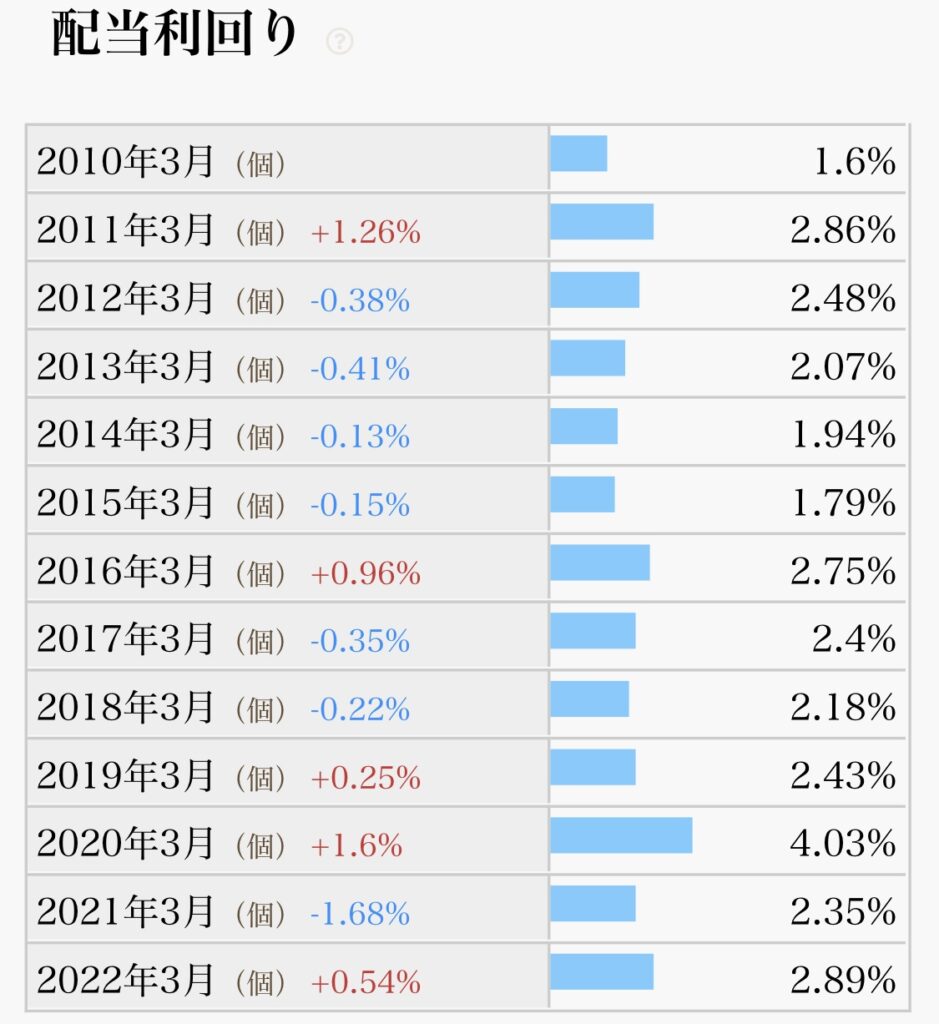

- 配当利回り(購入時3.5%以上が目安)→直近3.97%、長期保有で更なる高配当化狙える(◎)

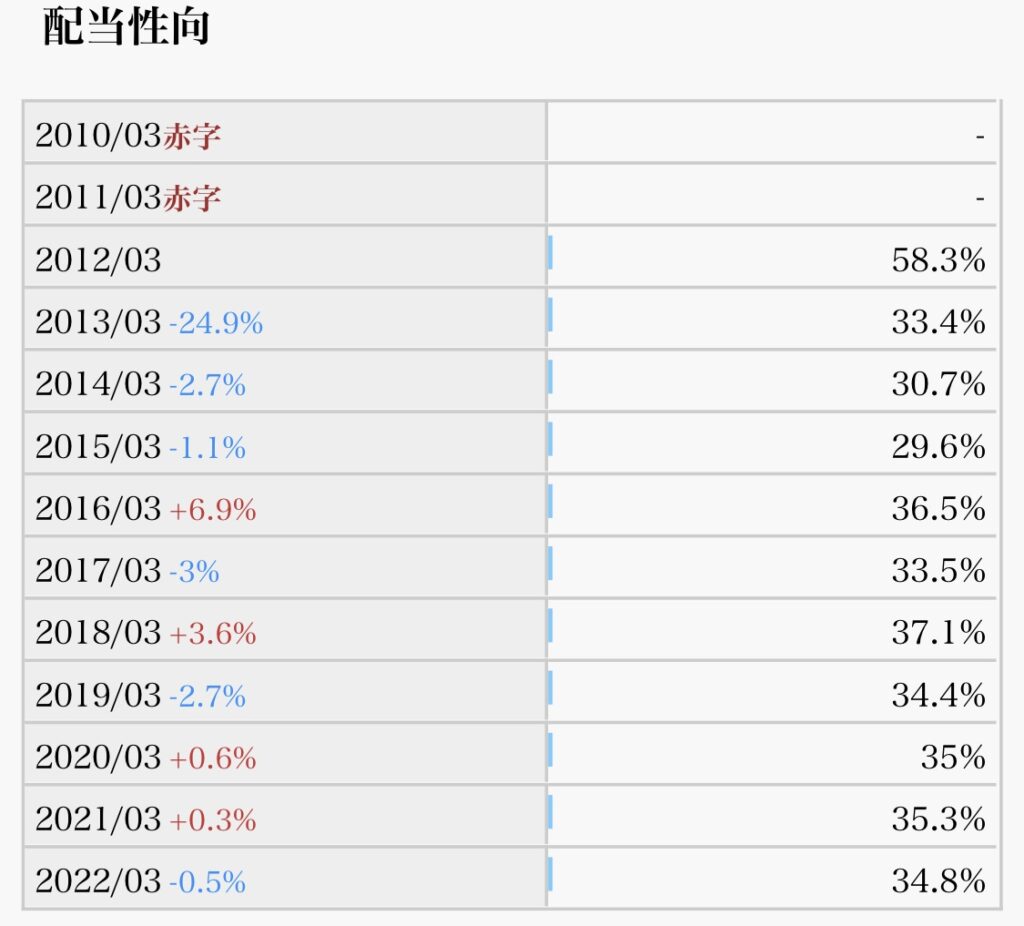

- 配当性向(高すぎても業績悪化時に減配するリスクあり)→30〜40%程度、増配余地十分(◎)

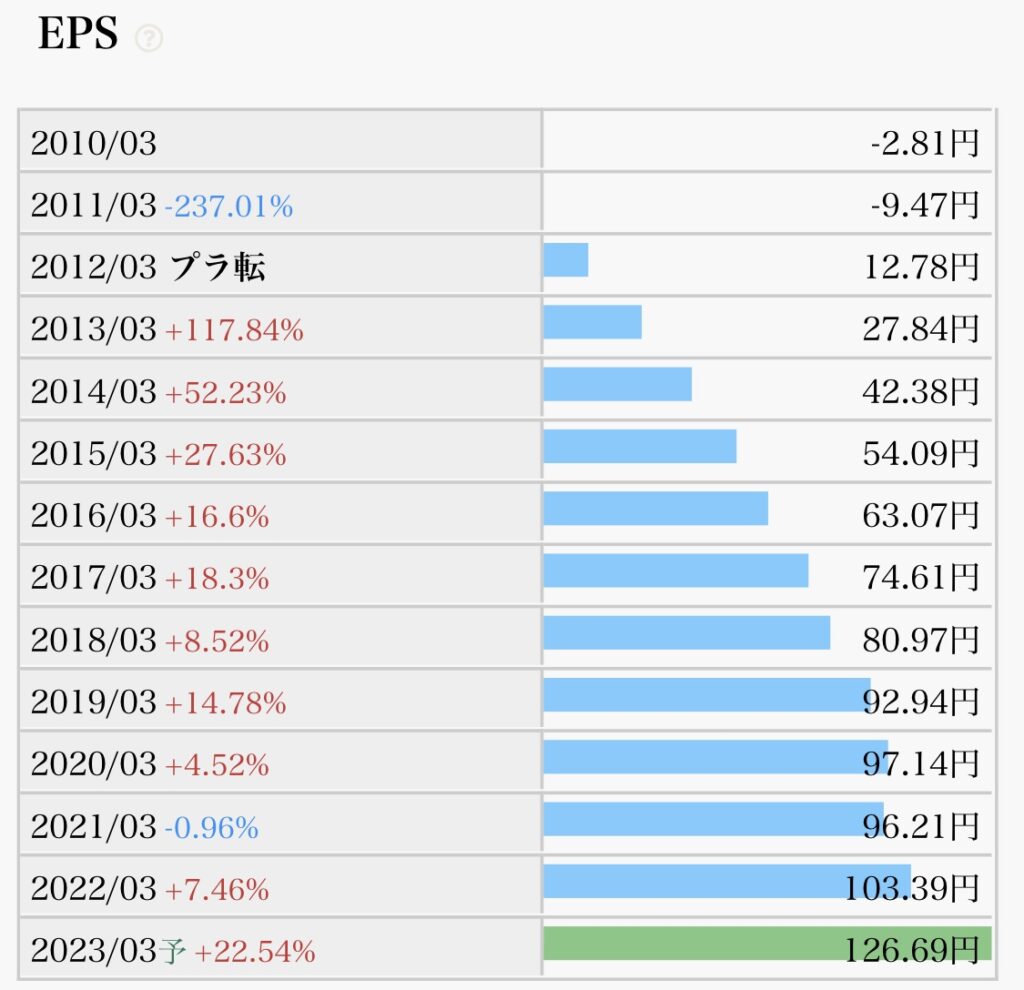

- EPS推移(増加していれば、ビジネスが順調である指標)→長期的に綺麗な右肩上がりで成長続く(◎)

- 自社株買い(業績安定していないとできない)→過去複数回、50億規模実施もあり(○)

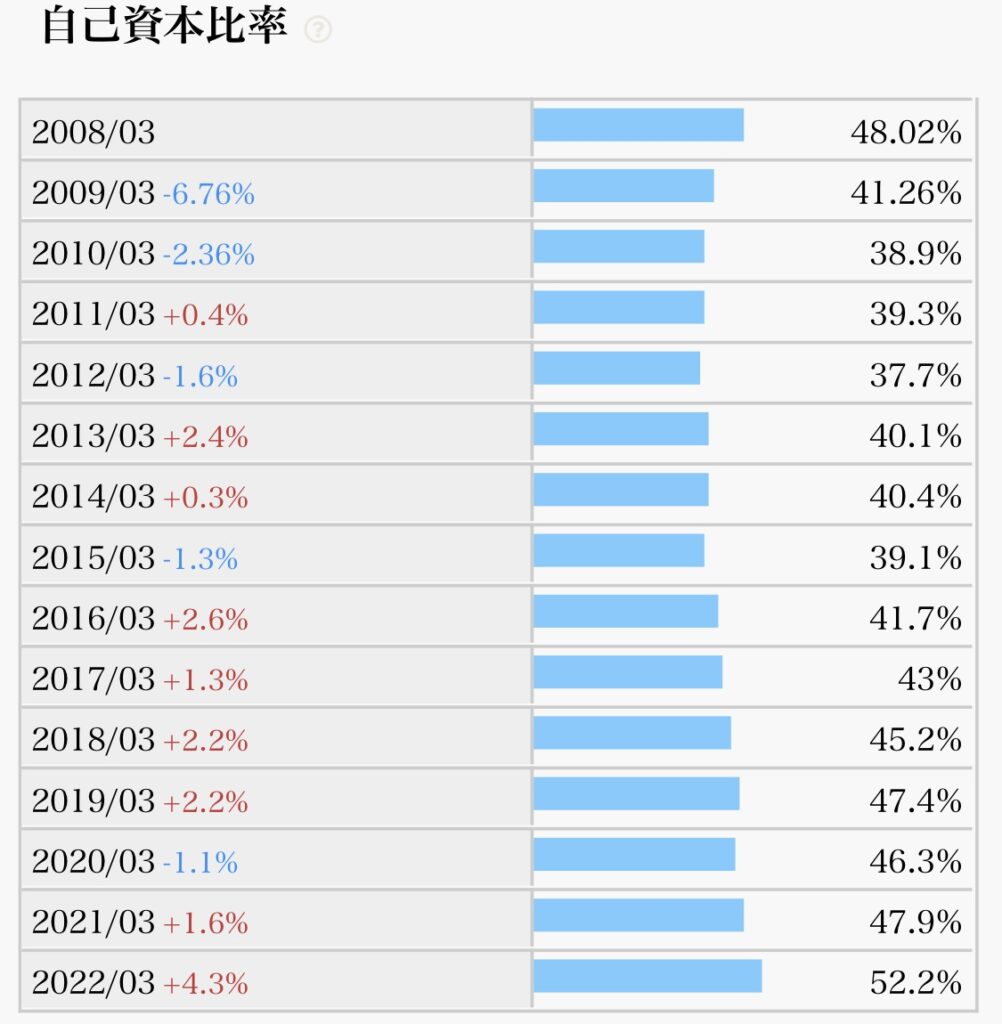

- 自己資本比率(60%以上あると良い)→52%、年々比率高まる(○)

まとめ

・重量、軽量シャッターともに国内首位、欧米はM&Aで事業拡大、非シャッター分野を強化中、配当性向40%で大幅増配

・国内は物流施設や大型再開発向けが貢献、メンテ・サービス事業も拡大

・原材料高を値上げで吸収、円安効果と米国ドア事業の出荷が想定超

・住宅の窓用高耐風圧シャッターの品ぞろえ増強、バルコニーや土間にも対応

・ガレージ用は防火性能に加えデザイン性も訴求、非住宅向けは提案力を強化

私の保有株は現在10株です。

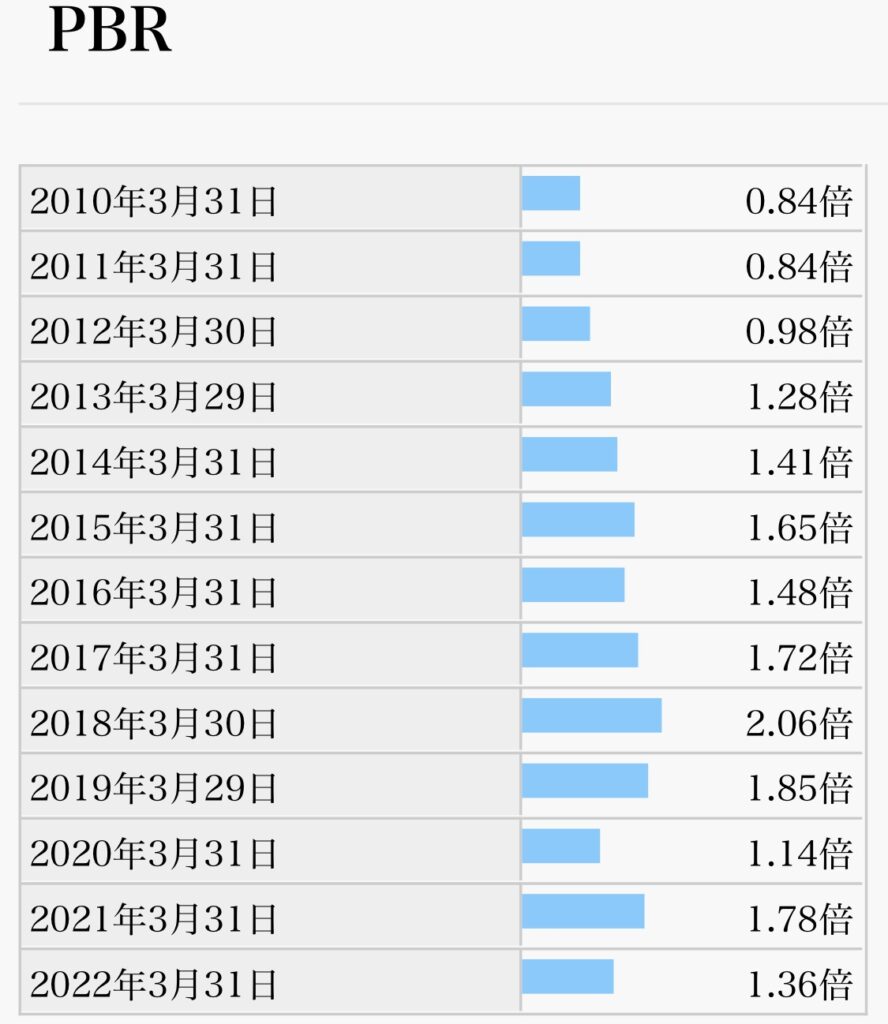

今の株価は、PER9.93(割安度)・PBR1.21(お買得度)で、比較的割安な水準

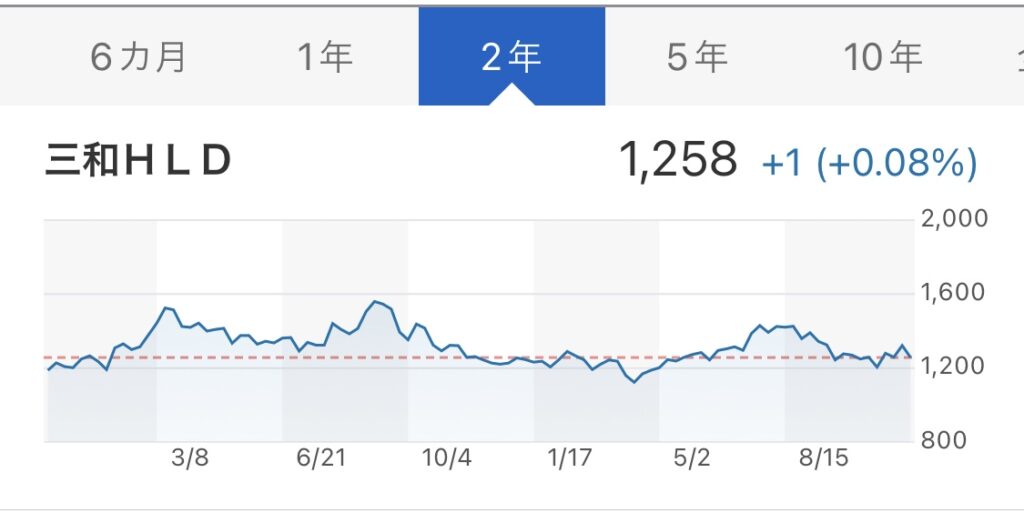

直近5年間の株価は1000円〜1500円のボックス相場で推移中。今からでもコツコツ購入したい優良銘柄で、1000円をきるタイミングがあれば大きく買い増したいです。

(※あくまでも個人の感想であり、投資は自己責任でお願いします。)

次回のブログ以降は、これまでに紹介した高配当株の情報更新もしていきたいと思います。

今日もブログを見ていただきありがとうございます(^^)

コメント