こんにちわ。個人投資家の花咲丸です(^^)

ブログ54日目。昨日お伝えしたとおり、東京精密の銘柄分析をしていきたいと思います。

実際に私が保有している高配当株について毎日ブログで発信しています。こんな方はぜひご一読ください。

・日本の高配当株投資に興味がある方

・国内小型〜大型高配当株の銘柄分析を手間をかけずにやりたい方

・今の日本でどんな企業が儲かっているのか知りたい方

東京精密の評価 ☆☆☆☆(4.3/5.0点)

まずは結論から。

長期保有の高配当銘柄としての評価結果は、上記としました。

(投資は自己責任です。個別銘柄を推奨するものではありませんのでご理解ください。)

会社概要

【特色】

・計測機罨製造の精密位置決め技術生かし、半導体製造装置に展開

・海外売上比率8割を超えるグローバル企業

ー販売サービス拠点、世界に33ヶ所

・精密計測機器、国内トップクラスシェア

-真円度・円筒形状測定機(真円度と表面粗さの自動切換え測定を実現)

・半導体製造装置、世界トップシェア

-プロービングマシン:半導体製造のウエハテスト工程で使われる

業種:精密機器業(中型株・景気敏感株・配当性向40%水準)

【沿革】

1949年、創業(東島好蔵社長)

1962年、東証二部上場

1986年、東証一部に指定替え

1980年代、ドイツ・アメリカ進出

1990年代、韓国・中国・イスラエル・シンガポール・スイス等へ進出

2000年代、マレーシア・台湾等へ進出

2010年代、タイ・インドネシア・ベトナム等へ進出

2020年代、台湾に新アプリケーションセンタ設立

【現経営者】

2022年4月〜、代表取締役社長COO 木村 龍一氏(2015年〜副社長→現職)

吉田均前社長は代表権のある会長CEOへ

近年、ものづくりの分野では、グローバル化、環境問題への対応、ITの進展など、速くて大きな環境変化が起きています。東京精密グループは、環境変化に迅速に対応すると共に、永年培ってきた精密測定技術と精密加工技術を通じて、お客様のものづくりのイノベーションをお手伝いしてまいります。(トップメッセージ一部抜粋)

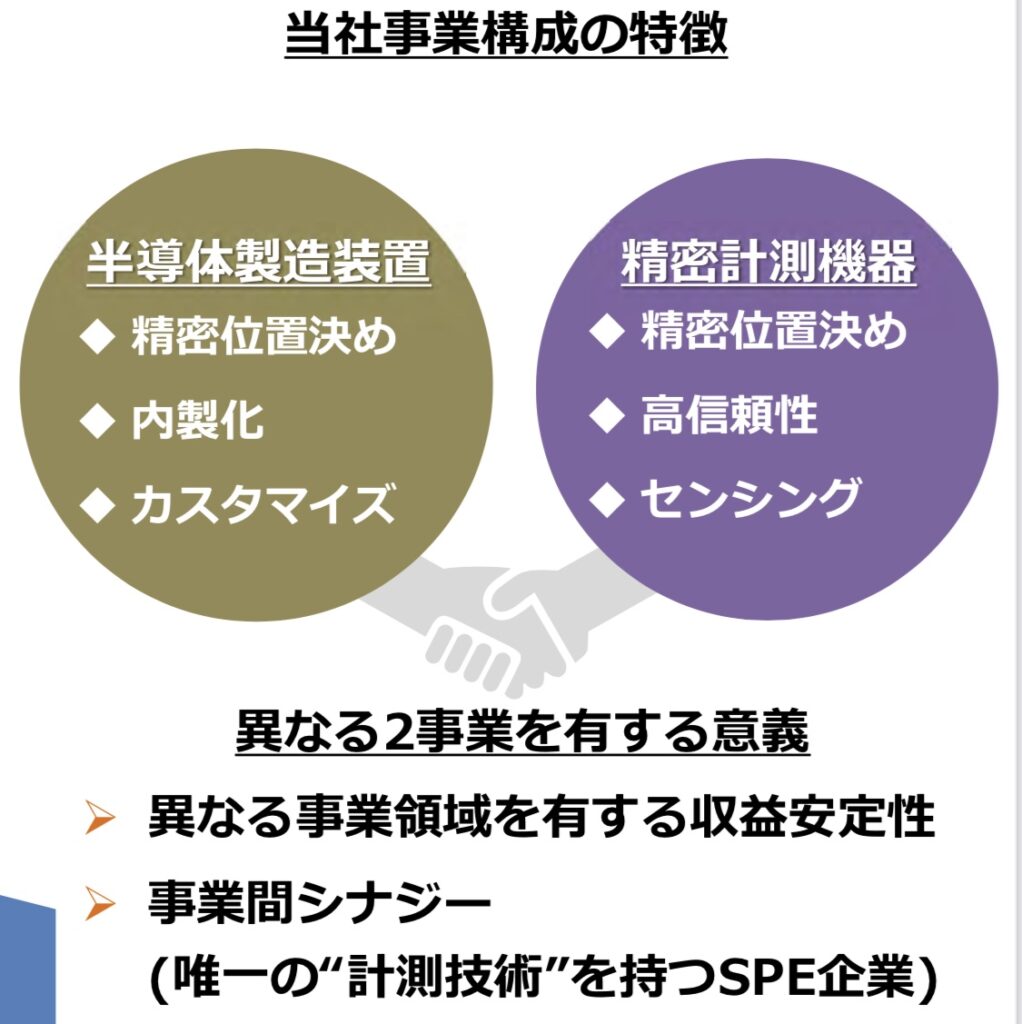

【事業】

①精密測定機器(セグメント売上・利益:2割程度)

当社は「測れないものはつくれない」という考えを持っています。これは、世の中にある全てのものは、 「計測」されることで、初めて設計通りにつくられていることが確認され、その信頼性や安全性が保障できること、すなわち、全てのものは「計測」のプロセスなくして製品にすることはできない、という考えです。

事実、工業製品は、様々な工程で検査されておりますが、この検査工程で、当社の精密測定機器が活用されています。特に日本の主力産業である自動車業界では、当社機器が多く採用され、その安全性の拡大に貢献しています。

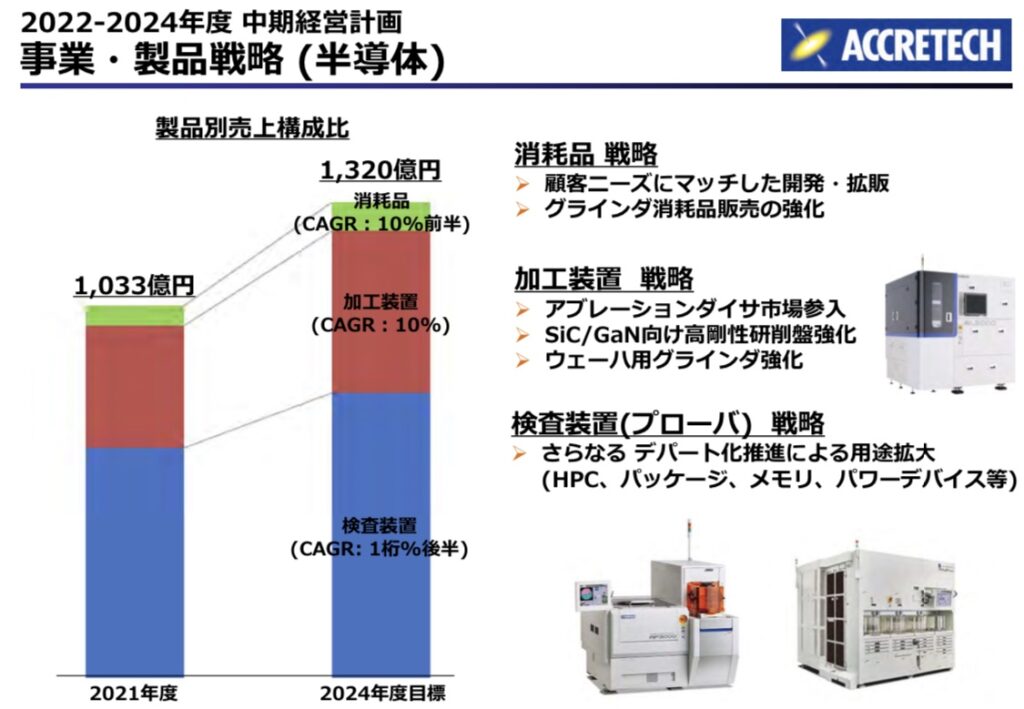

②半導体製造装置(セグメント売上・利益:8割程度)

半導体製造装置は半導体の製造プロセスにおいて、世界中の半導体メーカーやデバイスメーカーなどに導入され、半導体の生産効率の向上に貢献しています。

【現況】*2022年6月時点

柱の半導体製造装置、PCやスマホ需要の軟化で後工程受託企業向けがピーク超え

ただパワー半導体やウエハ向け好調、豊富な受注残消化

計測機器は緩やかな回復続く

人件費増こなし、営業益続伸(23年3月期予想)

【今後】

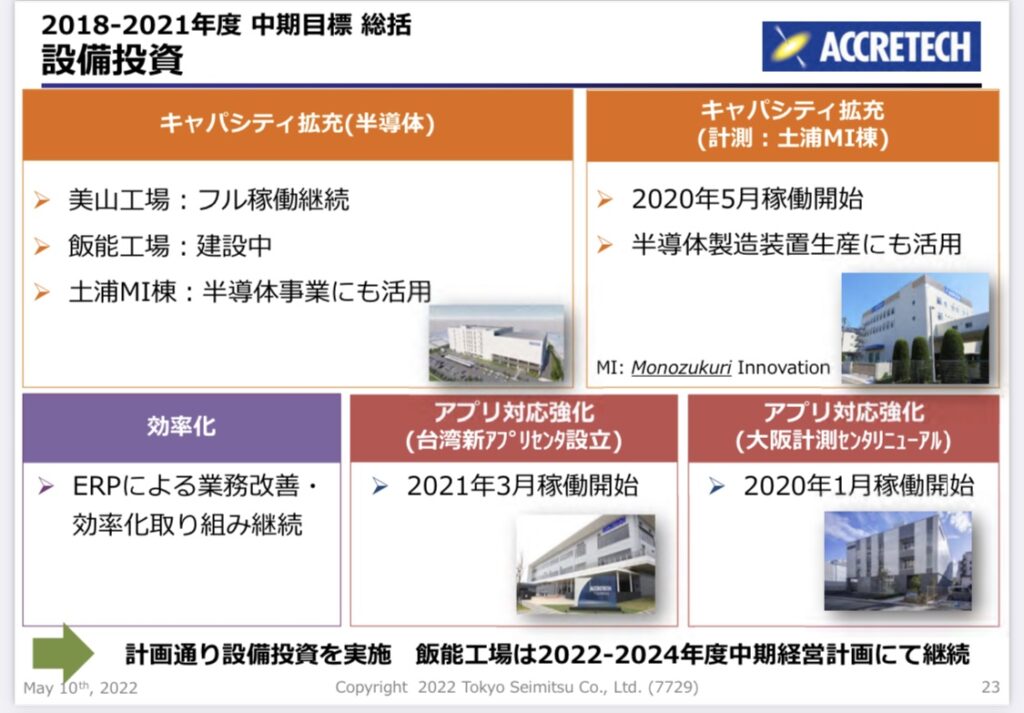

飯能新工場の23年6月稼働に向け、全国から人員募集し人手確保進める

高シェアの計測機器は部材高騰受け7月受注分から値上げ、今期(23年3月期)終盤に効果発現へ

企業分析のポイント

色々な書籍を読んで、私なりに高配当株のチェックポイントを以下の6つに絞りました。

- 配当推移(減配していないか)

- 配当利回り(購入時3.5%以上が目安)

- 配当性向(高すぎても業績悪化時に減配するリスクあり)

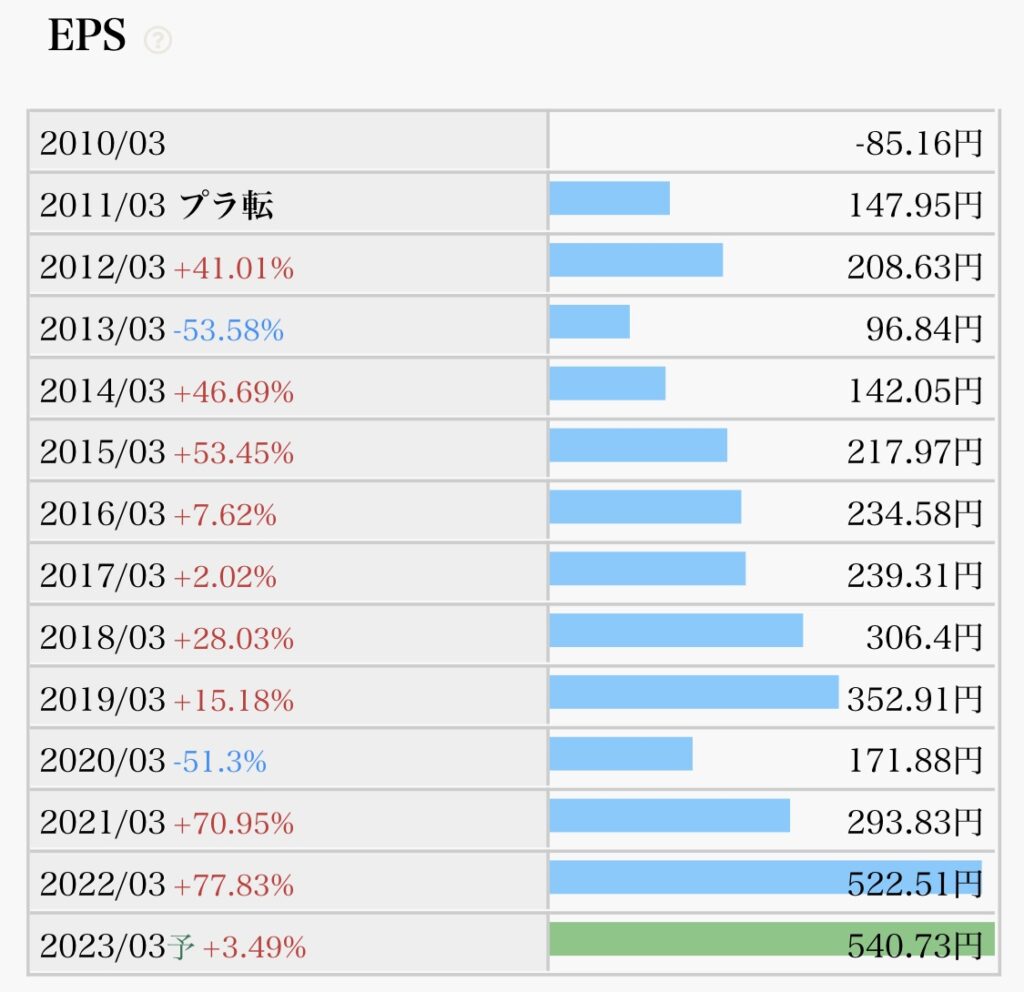

- EPS推移(増加していれば、ビジネスが順調である指標)

- 自社株買い(業績安定していないとできない)

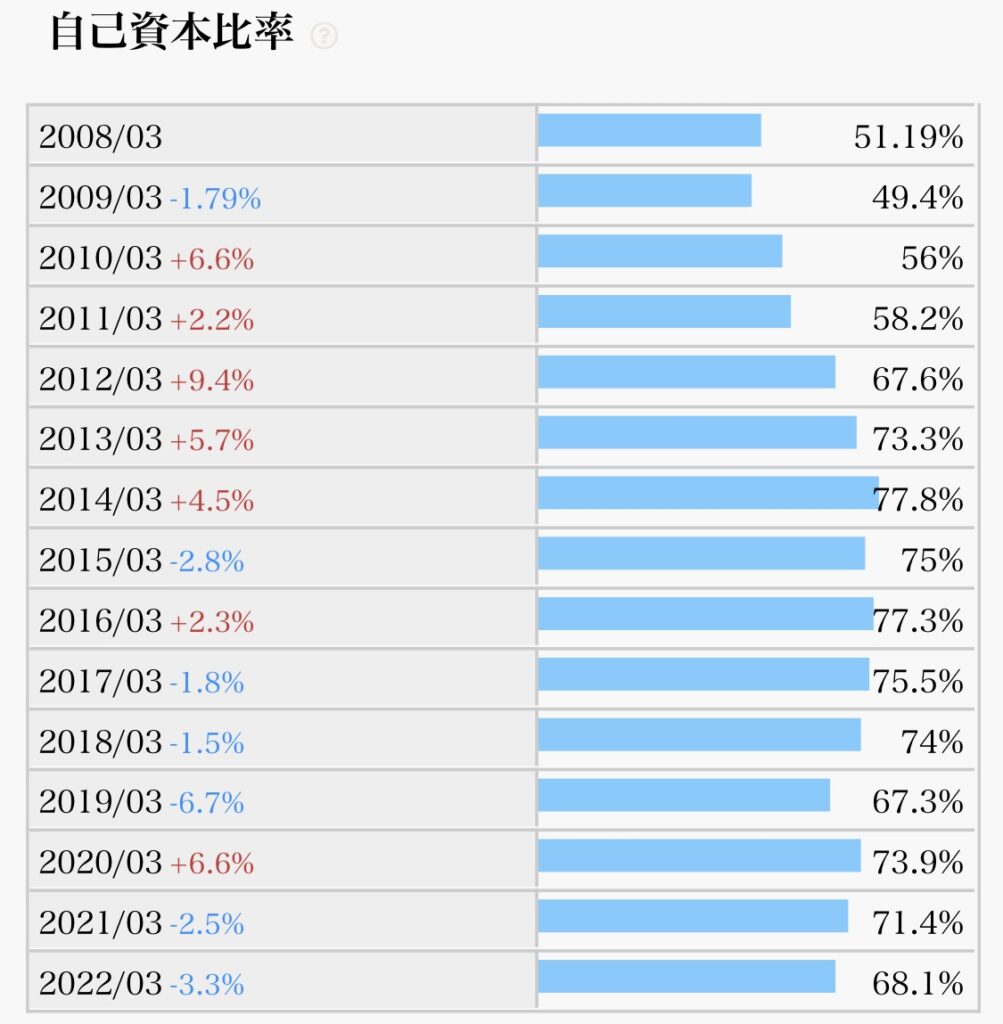

- 自己資本比率(60%以上あると良い)

IRバンク、バフェットコードが上記指標を見る上で便利なのでさっそく見ていきましょう。

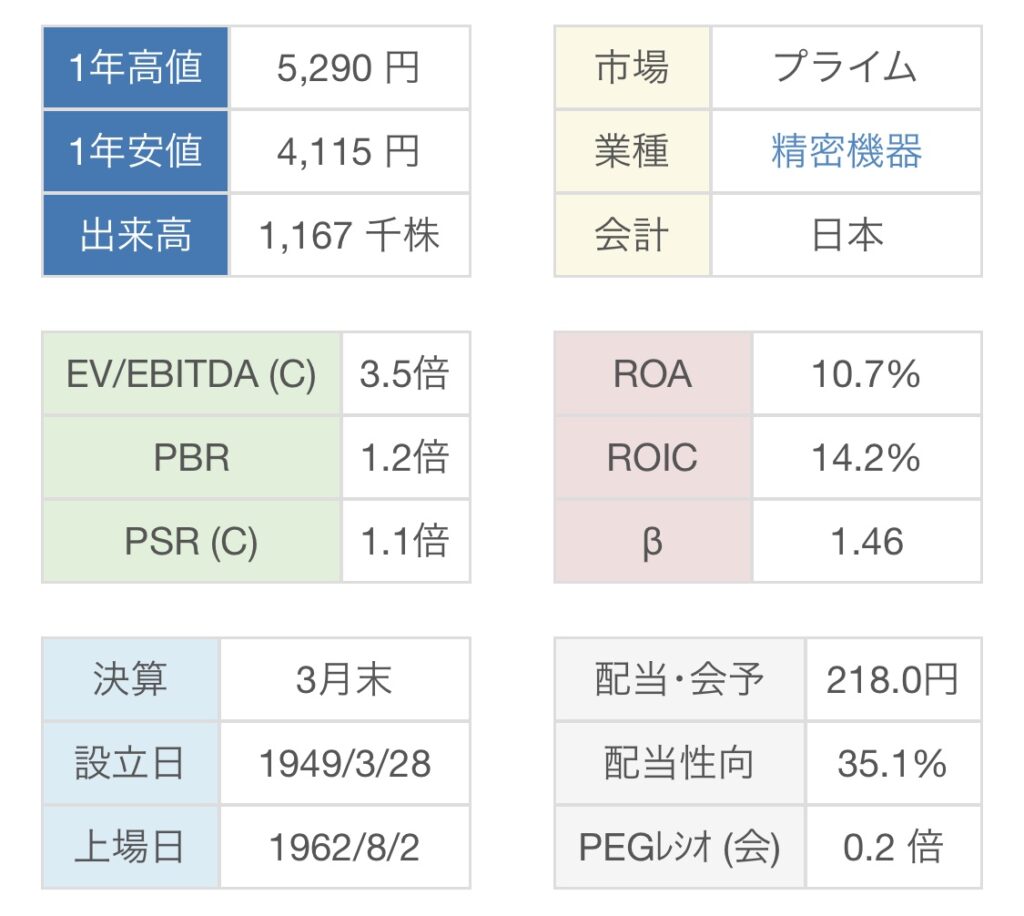

以下は、その他の参考指標

企業分析のポイント(採点結果)☆☆☆☆(4.3/5.0点)

それぞれのポイントを見ていきます。

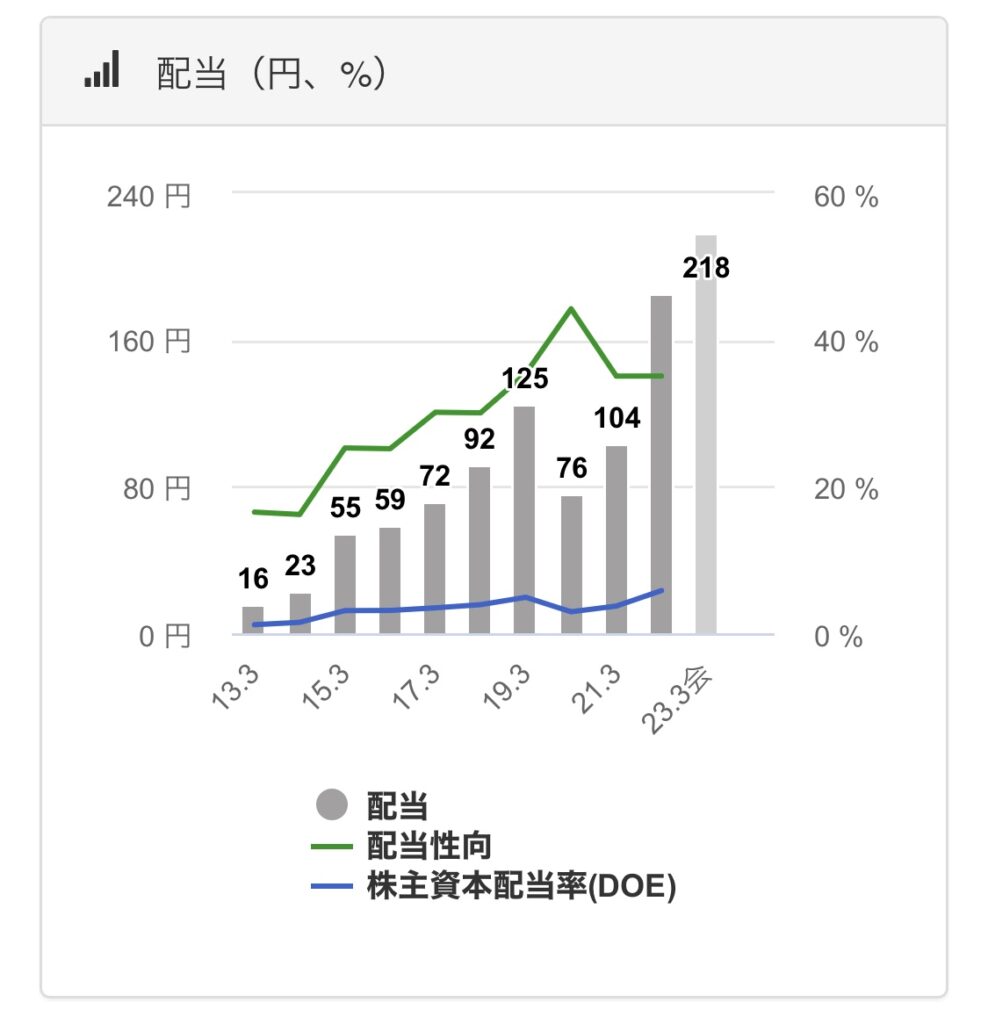

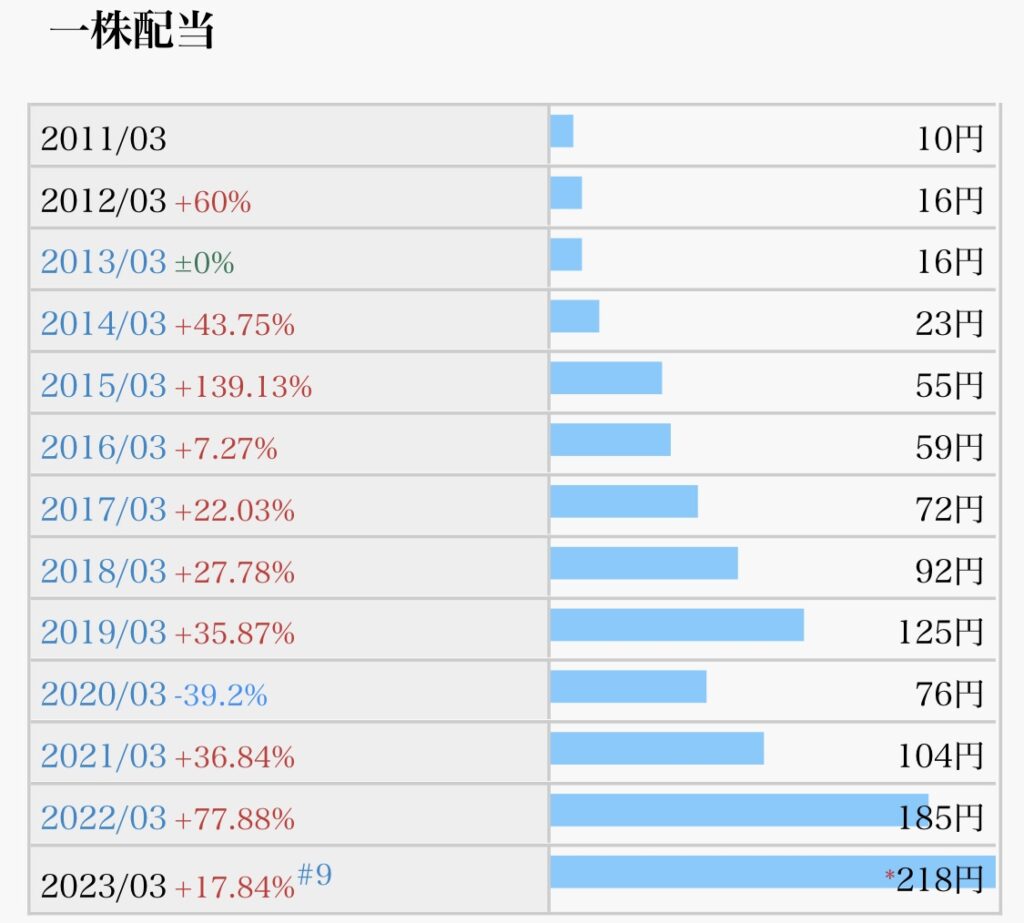

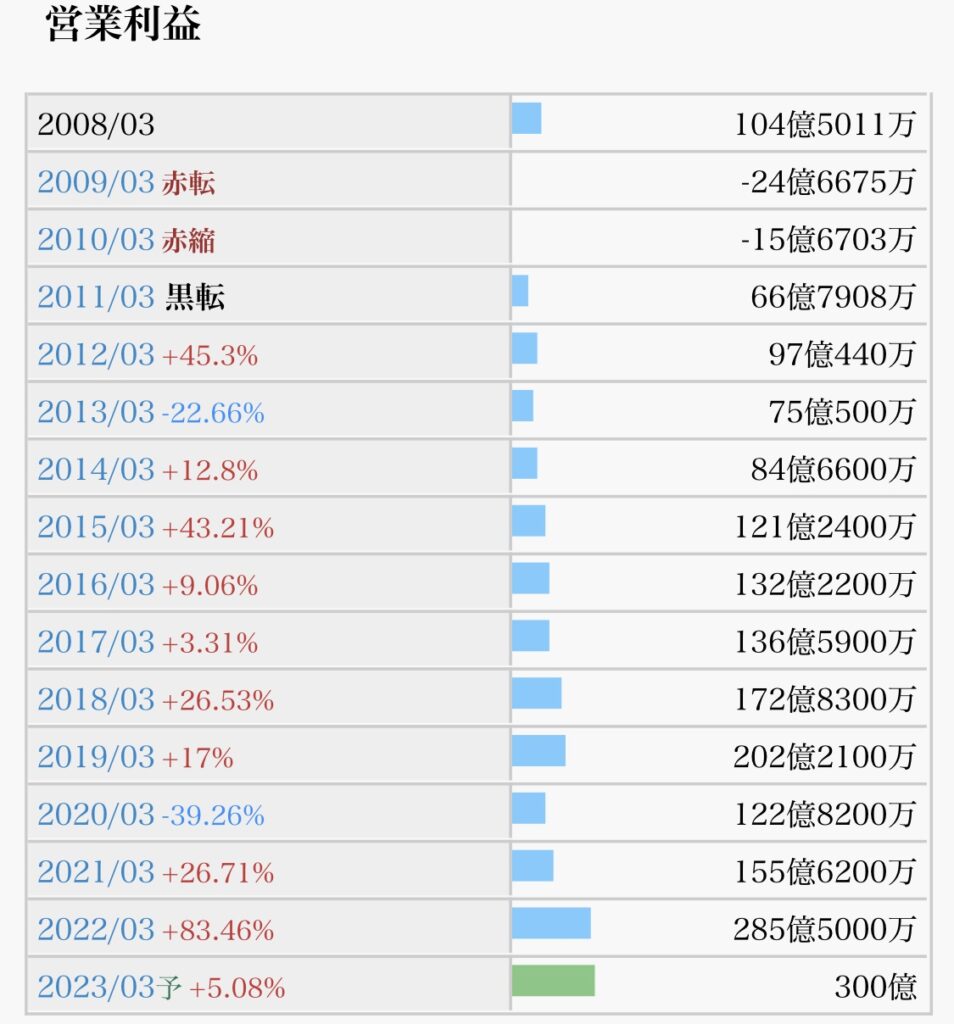

- 配当推移(減配していないか)→20〜21年3月期の業績不振時に減配。反転、22年3月期は大幅増配で長期的には右肩上がり続く(○)

- 配当利回り(購入時3.5%以上が目安)→現在5.3%と過去最高水準以下。直近の株価下落と増配効果。今後も成長続けば長期保有で更なる高配当化目指せる(◎)

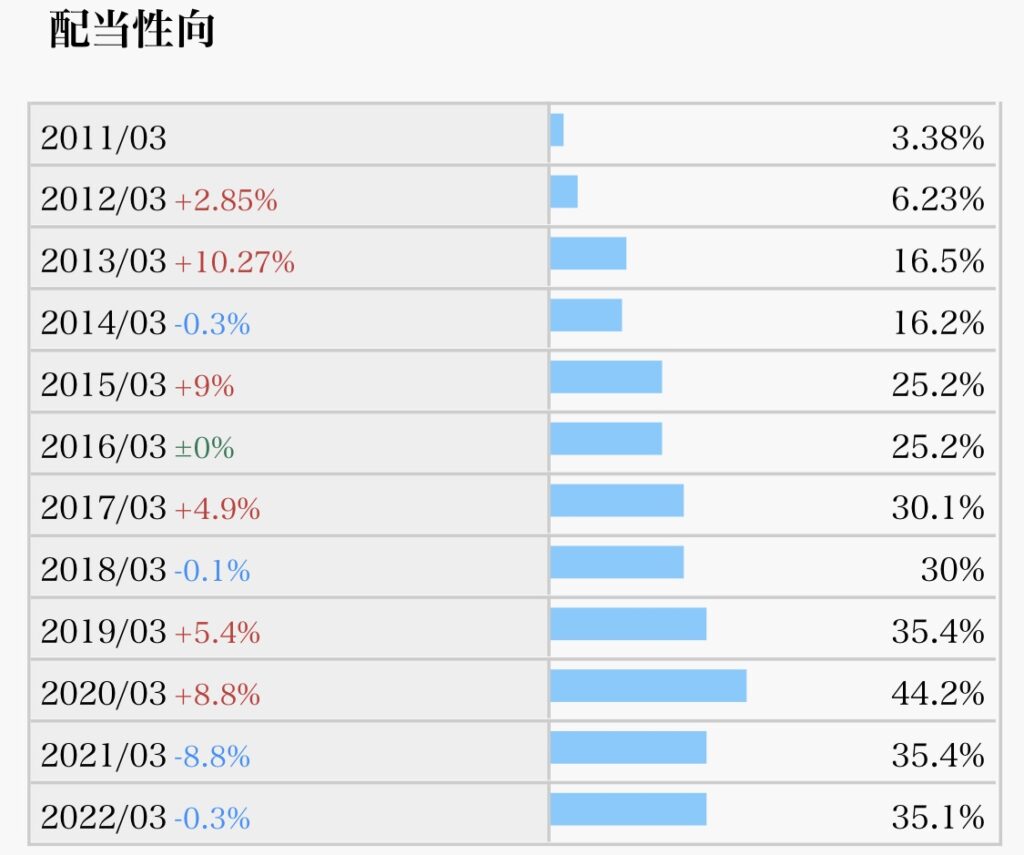

- 配当性向(高すぎても業績悪化時に減配するリスクあり)→30〜40%台で推移、増配余地あり(◎)

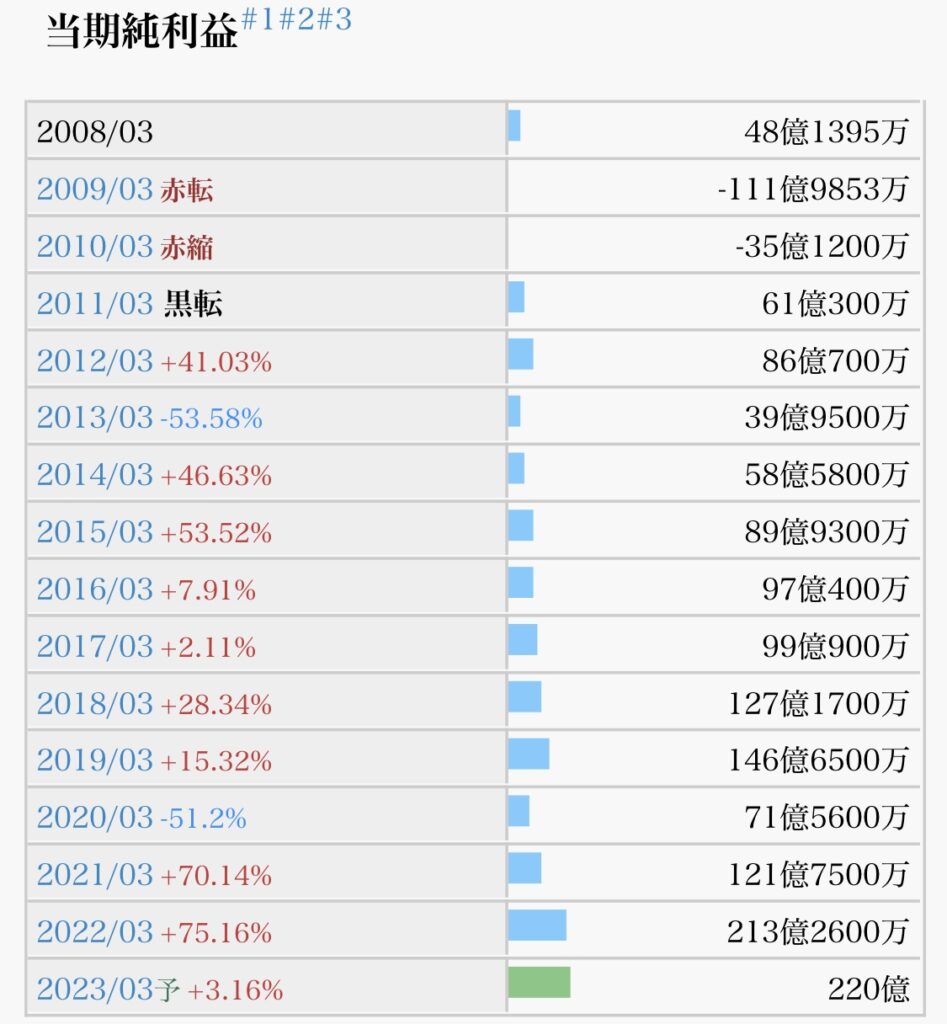

- EPS推移(増加していれば、ビジネスが順調である指標)→20〜21年3月期に凹むも、22年過去最高、23年も2期連続過去最高予想でV字回復(○)

- 自社株買い(業績安定していないとできない)→過去あまり実施なかったが、直近2年で30億規模実施と前向き姿勢に転換(○)

- 自己資本比率(60%以上あると良い)→現在68%と高く、剰余金潤沢で好財務(◎)

まとめ

【強み】「精密計測機器」と「半導体製造装置」の2軸事業展開。好財務企業で、勢いのある半導体市場で成長を加速させている

【改善】高シェアの精密計測機器は、部材高騰受け22年7月受注分から値上げ、今期(23年3月期)終盤に効果発現へ

【課題】半導体業界は景気の波が激しく、成長市場のため競争も熾烈。引き続き高い技術力で、市場のニーズを的確に捉えて高い参入障壁を築けるかが更なる成長への鍵

【懸念】柱の半導体製造装置、PCやスマホ需要の軟化で後工程受託企業向けがピーク超え。半導体市場の成長加速に伴い、長期で見ると事業バランスが半導体に傾倒する可能性あり

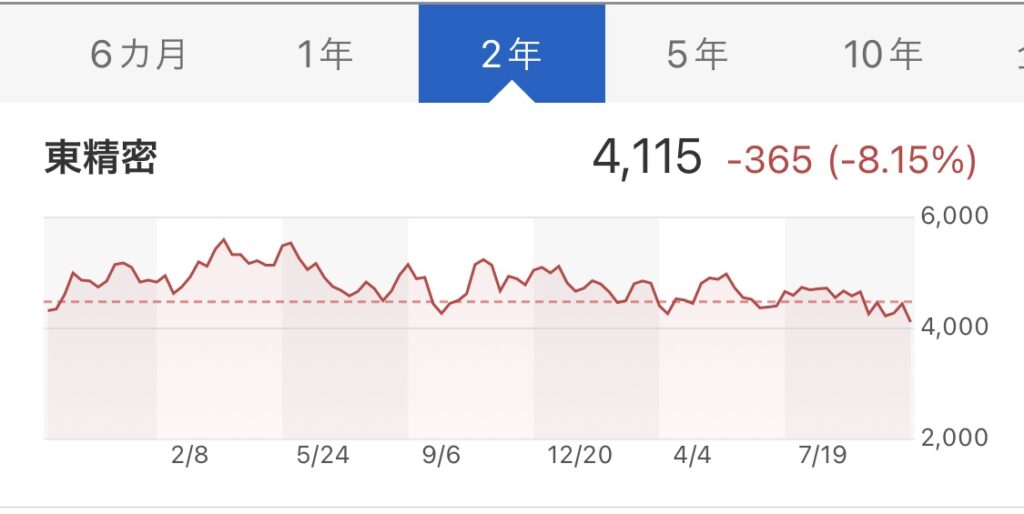

私の保有株は現在11株です。

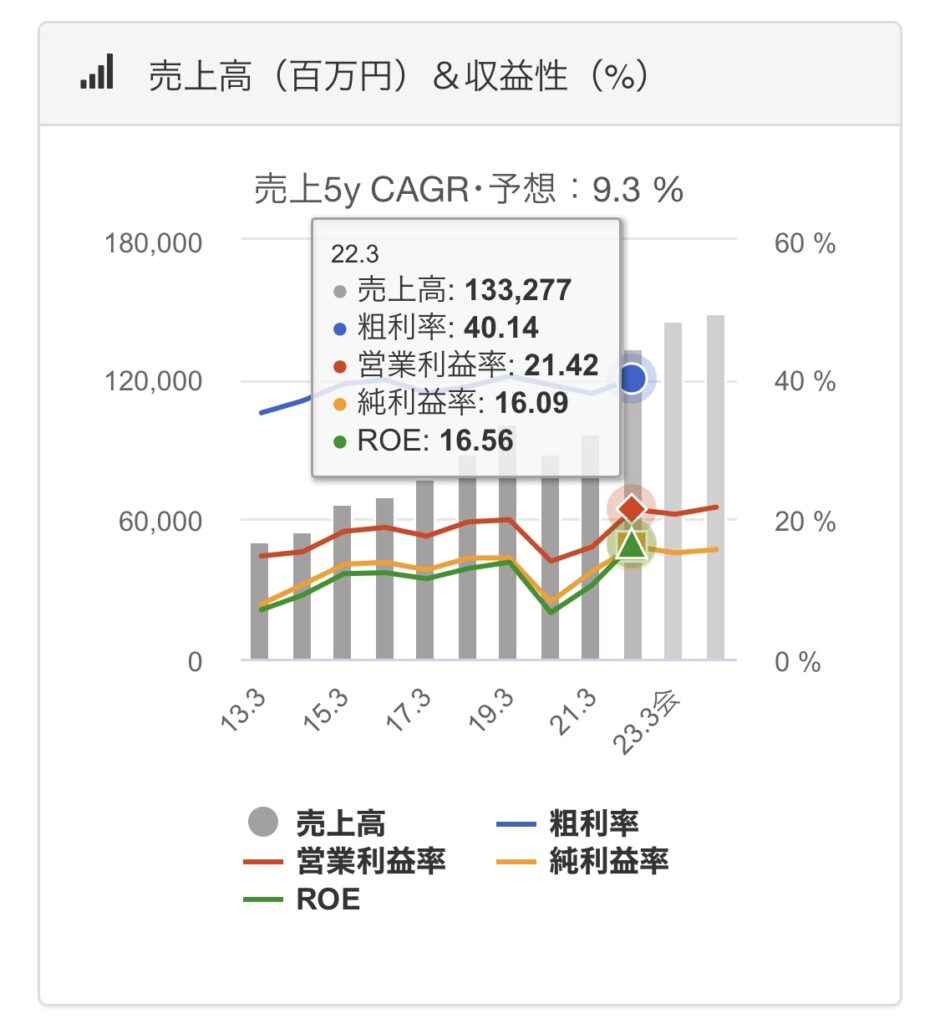

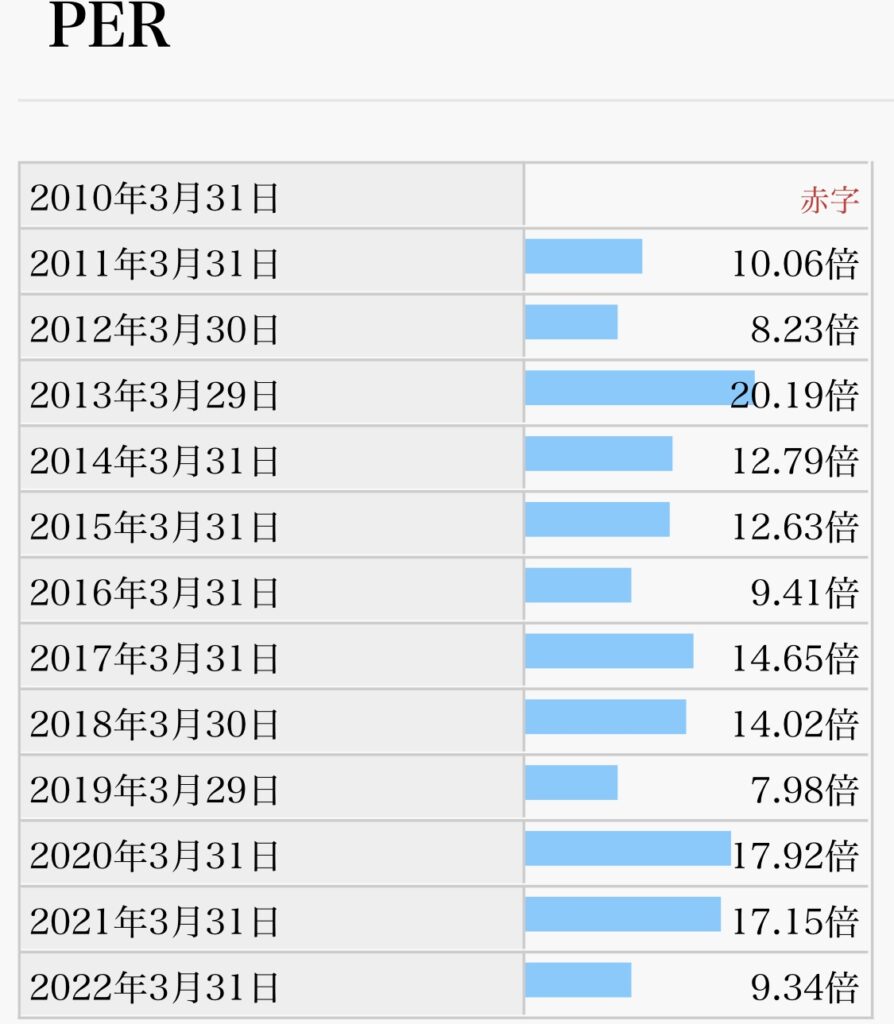

今の株価は直近2年で最安値水準であり、PER7.41(割安度)・PBR1.29(お買得度)です。

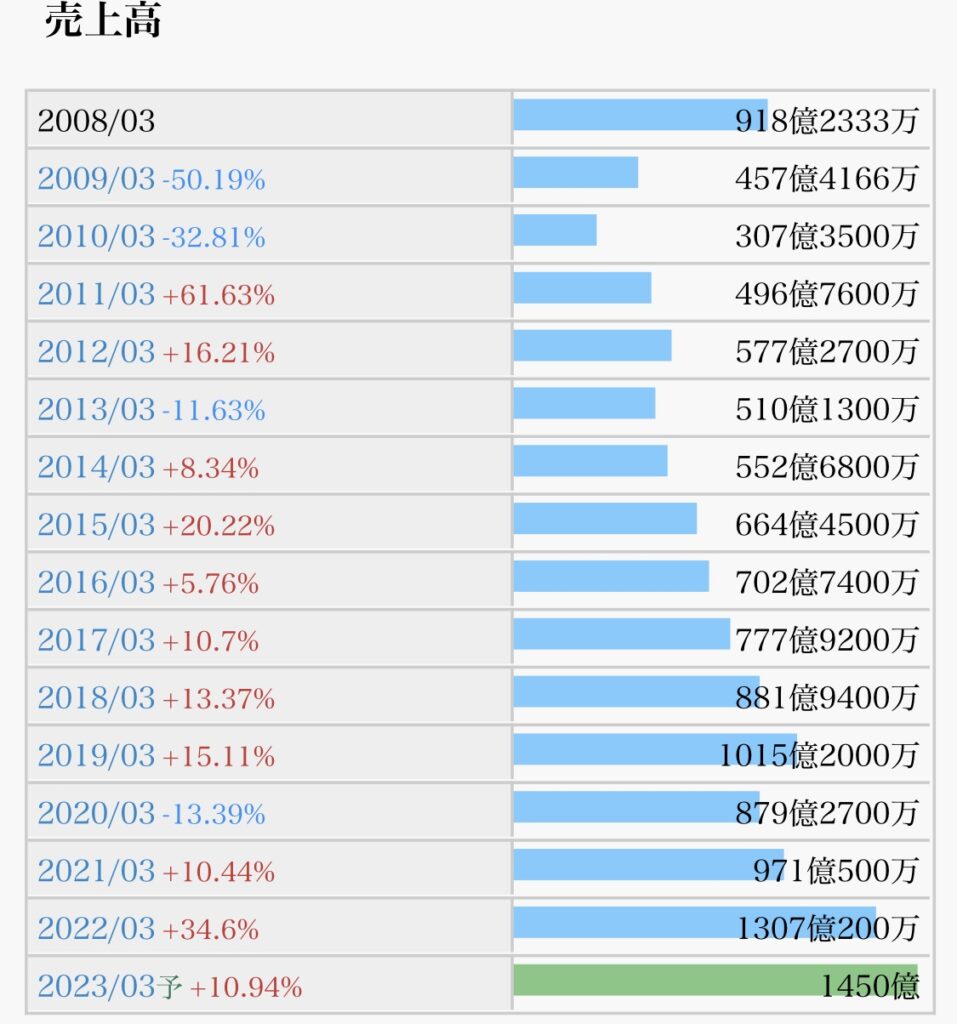

直近2年のV字回復は半導体市場の強い追い風があった印象で、逆に現在の半導体銘柄の全体的な下落傾向は今後のペースダウンを織り込んでいるといった印象。とはいえ、長期的には半導体需要は今後ますます高まることは間違いないので、一時的な株価急落も覚悟の上で、個人的にはこれからもコツコツ積み増していきたい優良銘柄(高配当グロース株)です。

(※あくまでも個人の感想であり、投資は自己責任でお願いします。)

第54弾は,、メルカリ(4385)について明日のブログで触れていきたいと思います。

今日もブログを見ていただきありがとうございます(^^)

コメント