こんにちわ。個人投資家の花咲丸です(^^)

ブログNo.83、ジャパンエレベーターサービスHD(以下、JESHD)の銘柄分析をしていきたいと思います。

実際に私が保有している高配当株等についてブログで定期発信しています。こんな方はぜひご一読ください。

・日本の高配当株投資に興味がある方

・国内小型〜大型高配当株の銘柄分析を手間をかけずにやりたい方

・今の日本でどんな企業が儲かっているのか知りたい方

JESHDの評価 ☆☆☆☆(4.0/5.0点)

まずは結論から。

長期保有のバリュー銘柄としての評価結果は、上記としました。

(投資は自己責任です。個別銘柄を推奨するものではありませんのでご理解ください。)

会社概要

【特色】

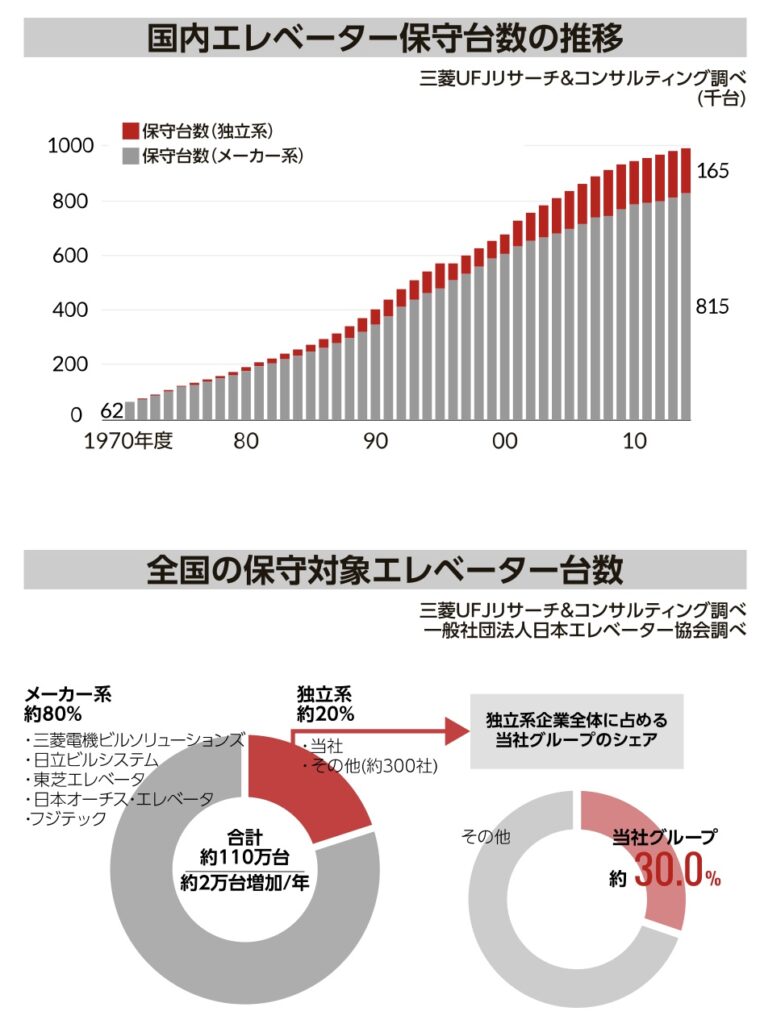

エレベーターの保守・保全、リニューアルで独立系首位。関東、北海道中心から全国に拡大

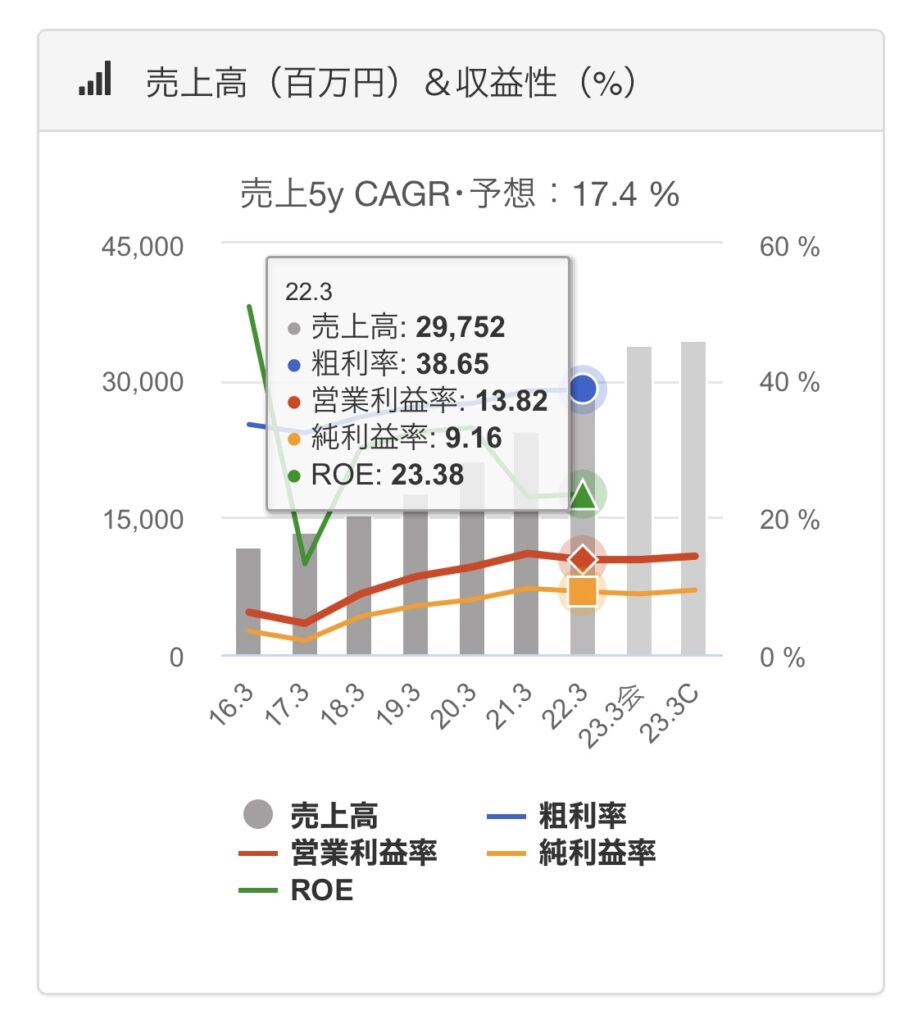

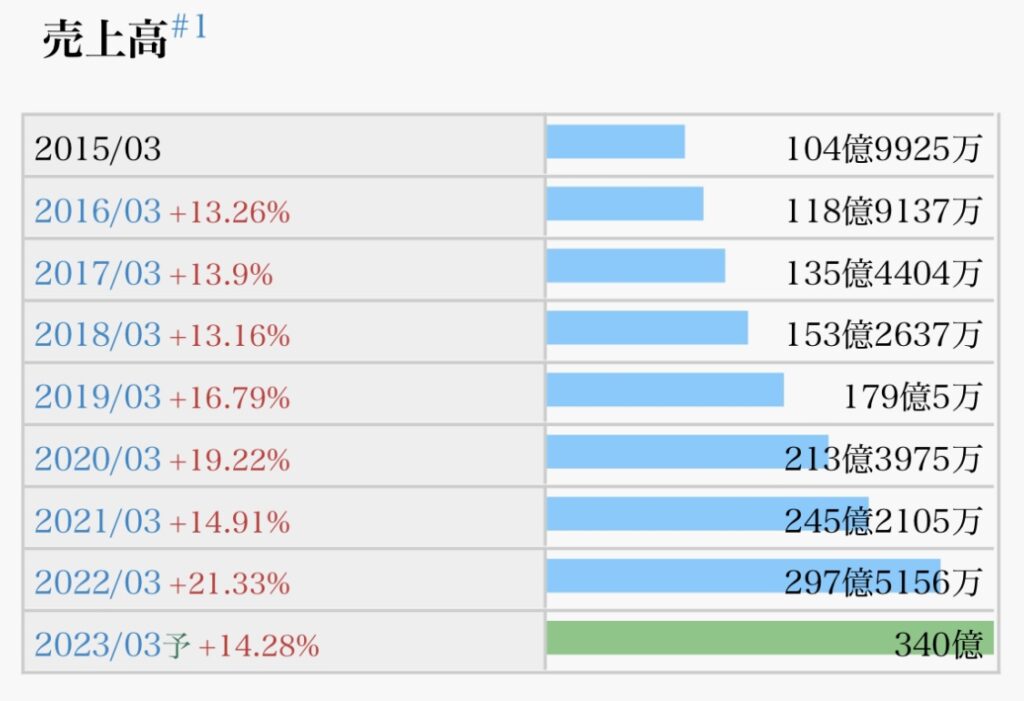

業種:サービス業(中小型株・6年連続増収/増益/増配)

【沿革】

【現経営者】

代表取締役会長兼社長:石田 克史

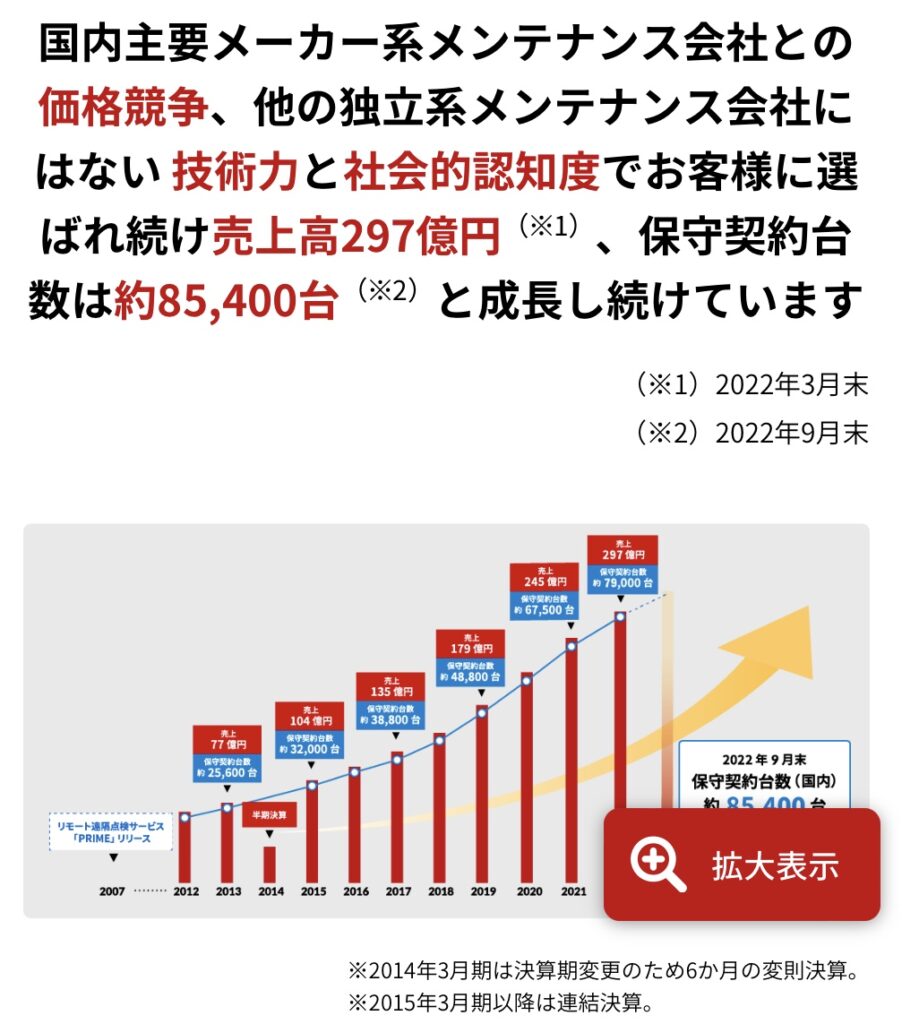

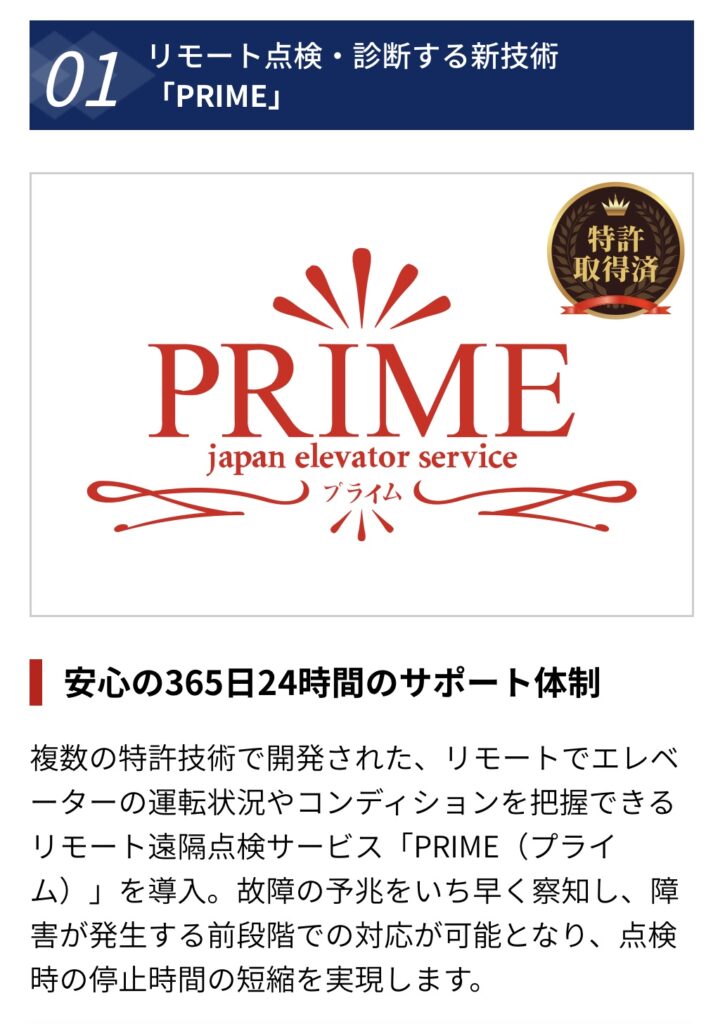

国内主要メーカー各機種に対応できる高度な技術力と純正部品の調達力を強みに、質の高いサービスを適正価格で提供。

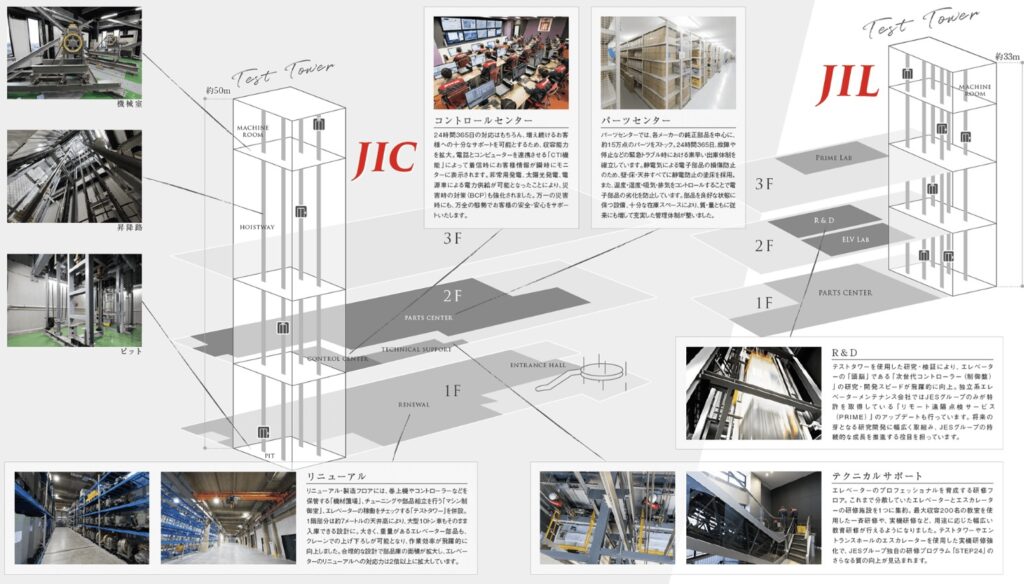

24時間365日、お客様と現場のエンジニアをつなぐ「コントロールセンター」。万が一の故障など、あらゆる事態に備える「パーツセンター」。様々なノウハウを結集し、時代に合わせた研修・教育を行う「テクニカルサポート」。そのすべてが連動し、好循環を生み出すことで、他独立系メンテナンス会社とは一線を画す競争力と、高品質なサービスの提供を可能にしています。

特に、「テクニカルサポート」は、エレベーター業界にて定められている安全基準の他、当社独自の安全基準での研修を徹底しており、社会資本である「品質安全」だけではなく、人的資本である「人材育成」の観点からも、当社の中長期な成長を支える従業員の要となっております。

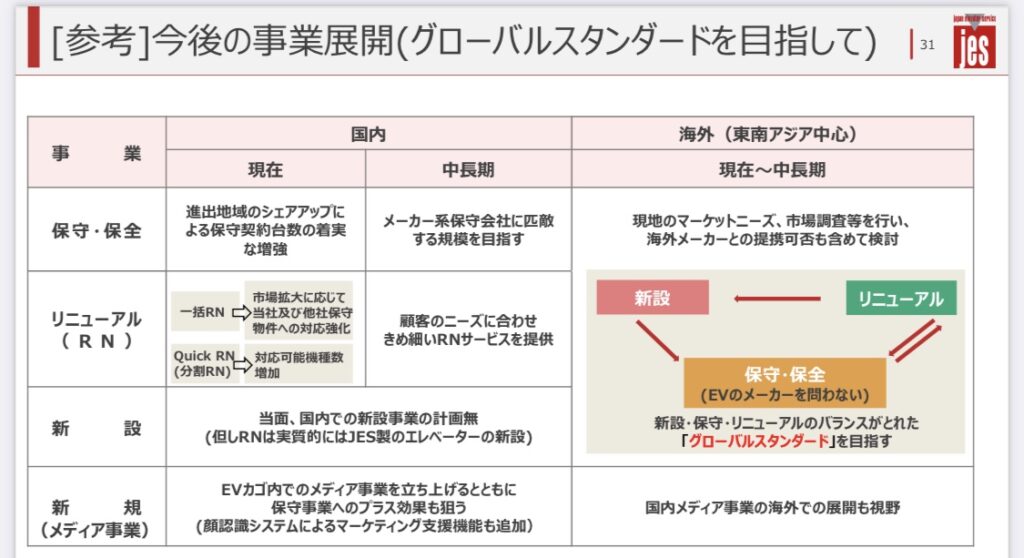

エレベーターのメンテナンス・リニューアル市場は、国内はもとよりアジア諸国でも年々拡大の一途を辿っています。

【事業】

【現況】*2023年3月時点

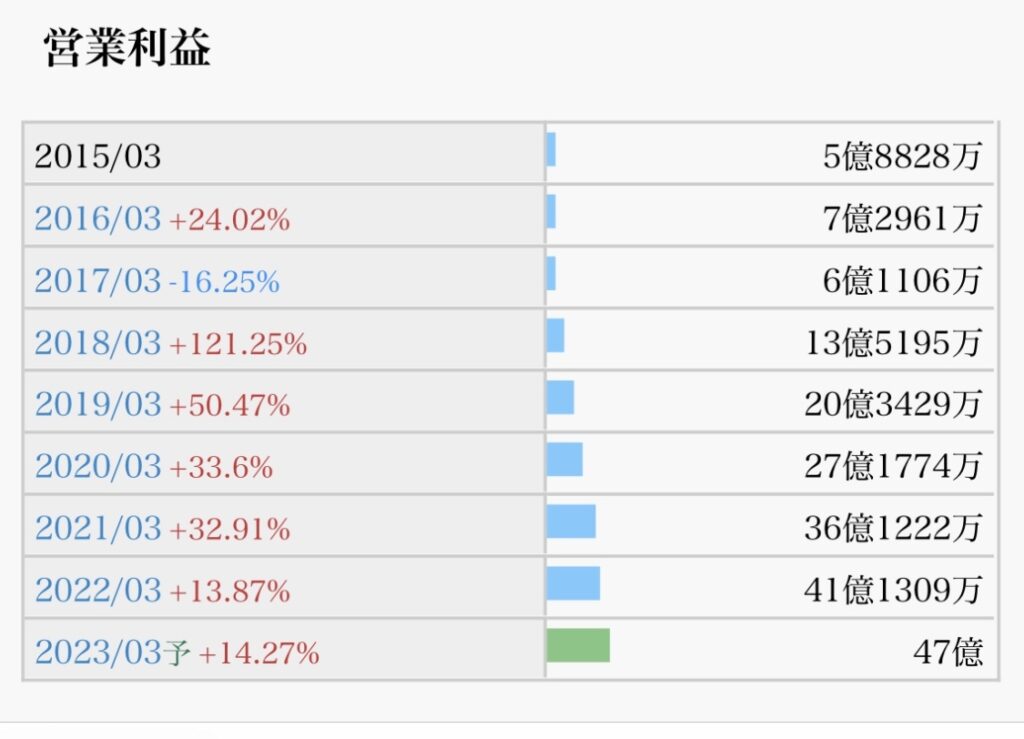

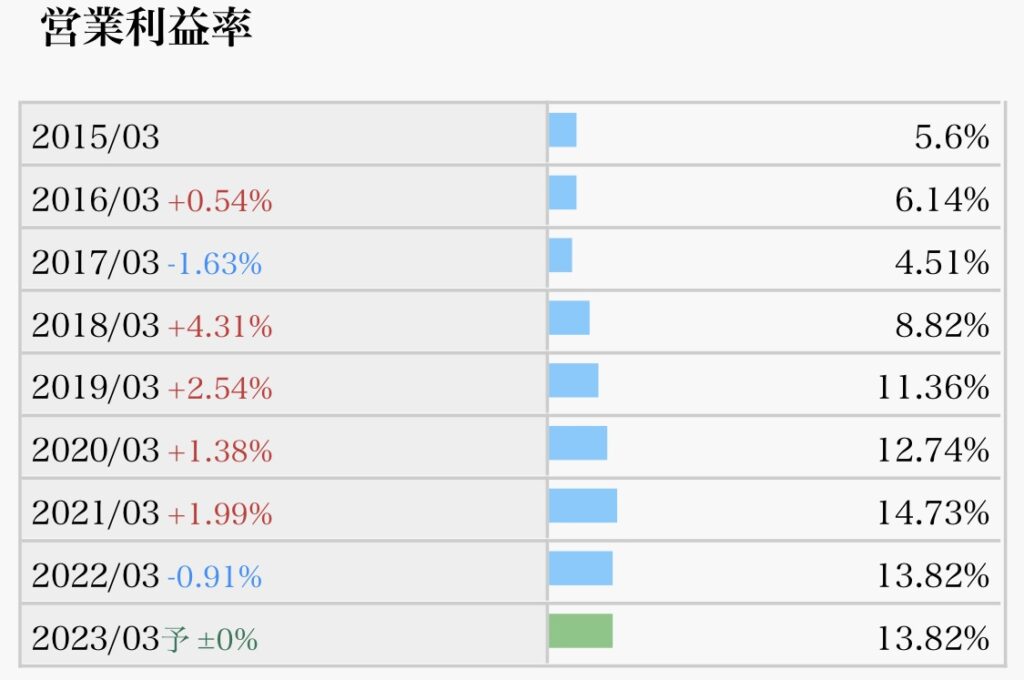

【快走】エレベーター保守は契約台数増で好調。リニューアルも設備老朽化で需要大幅増。営業益好伸。増配。

24年3月期も契約台数が増え保守の好調続く。保全は半導体不足による受注残をこなし伸長。リニューアルもなお活況で、営業増益続く。

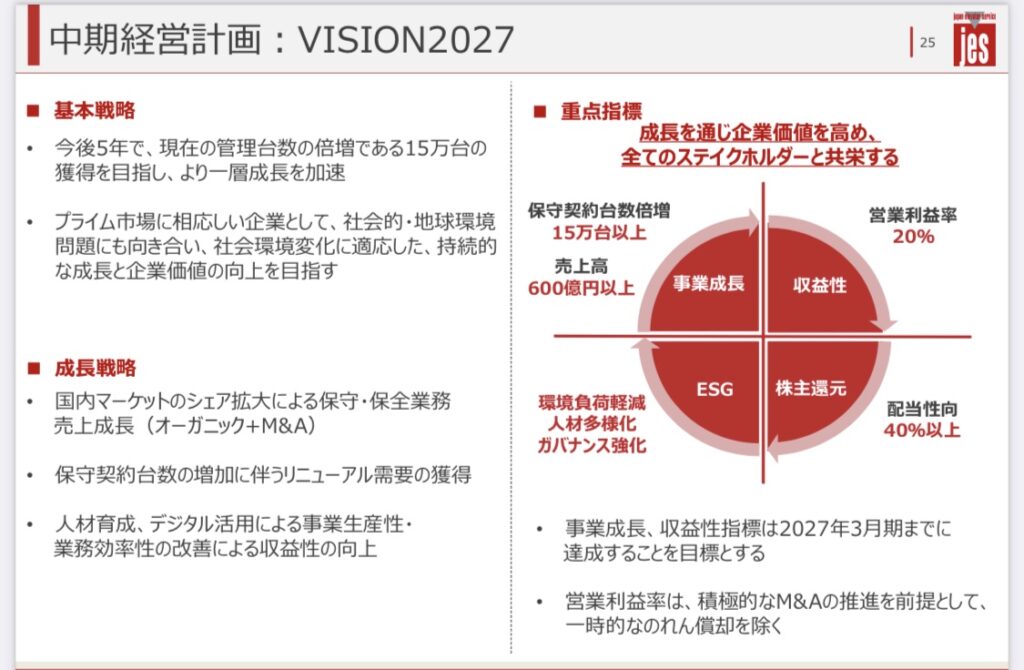

【今後】

【力点】部品の再生品活用に注力、環境対応やコスト減企図。エレベーター広告でAIベンチャーと協業、効果測定を高度化。

企業分析のポイント

色々な書籍を読んで、私なりに高配当株のチェックポイントを以下の6つに絞りました。

- 配当推移(減配していないか)

- 配当利回り(購入時3.5%以上が目安)

- 配当性向(高すぎても業績悪化時に減配するリスクあり)

- EPS推移(増加していれば、ビジネスが順調である指標)

- 自社株買い(業績安定していないとできない)

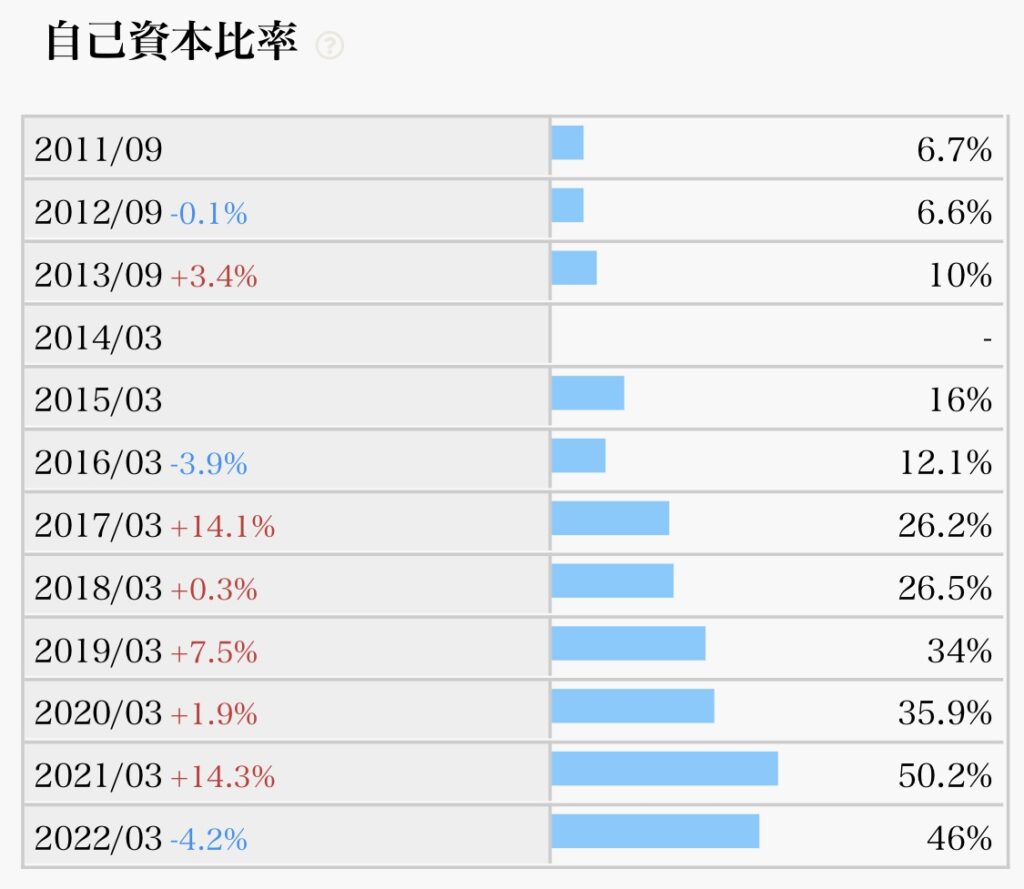

- 自己資本比率(60%以上あると良い)

IRバンク、バフェットコードが上記指標を見る上で便利なのでさっそく見ていきましょう。

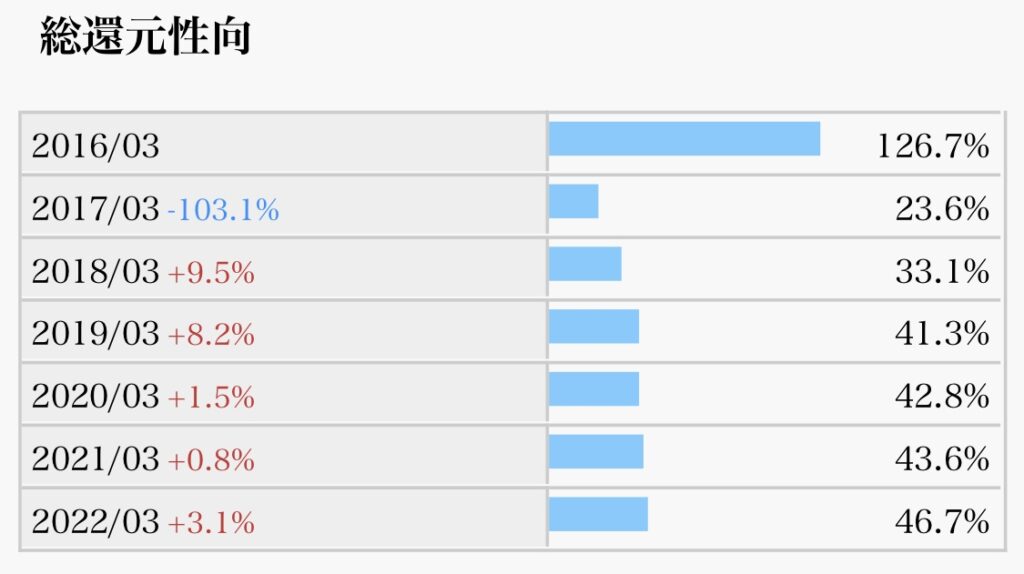

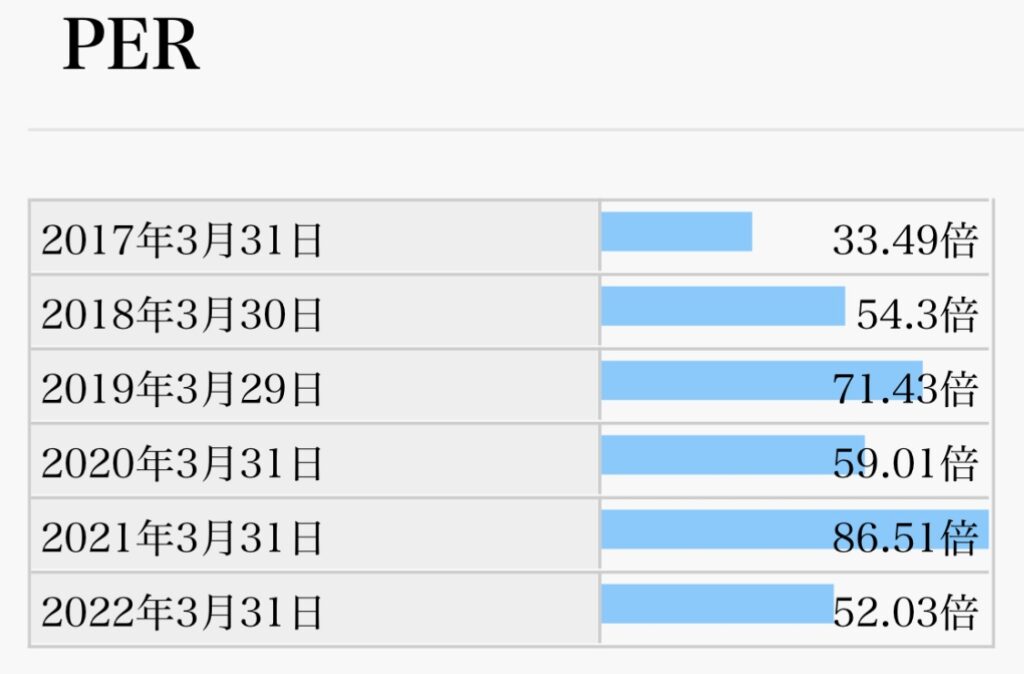

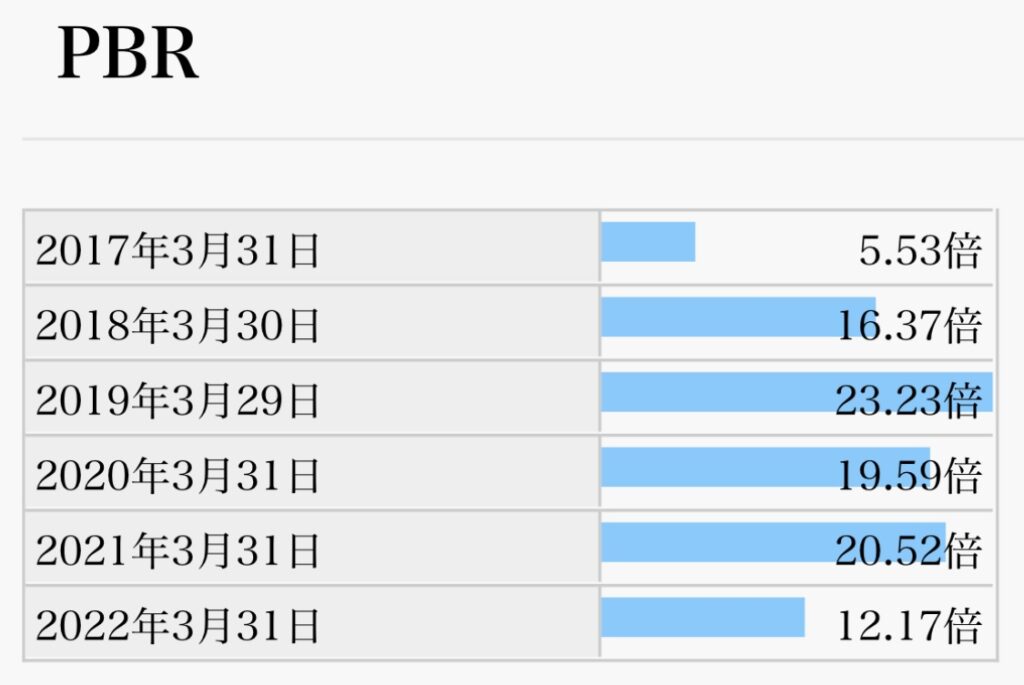

以下は、その他の参考指標

企業分析のポイント(採点結果)☆☆☆☆(4.0/5.0点)

それぞれのポイントを見ていきます。

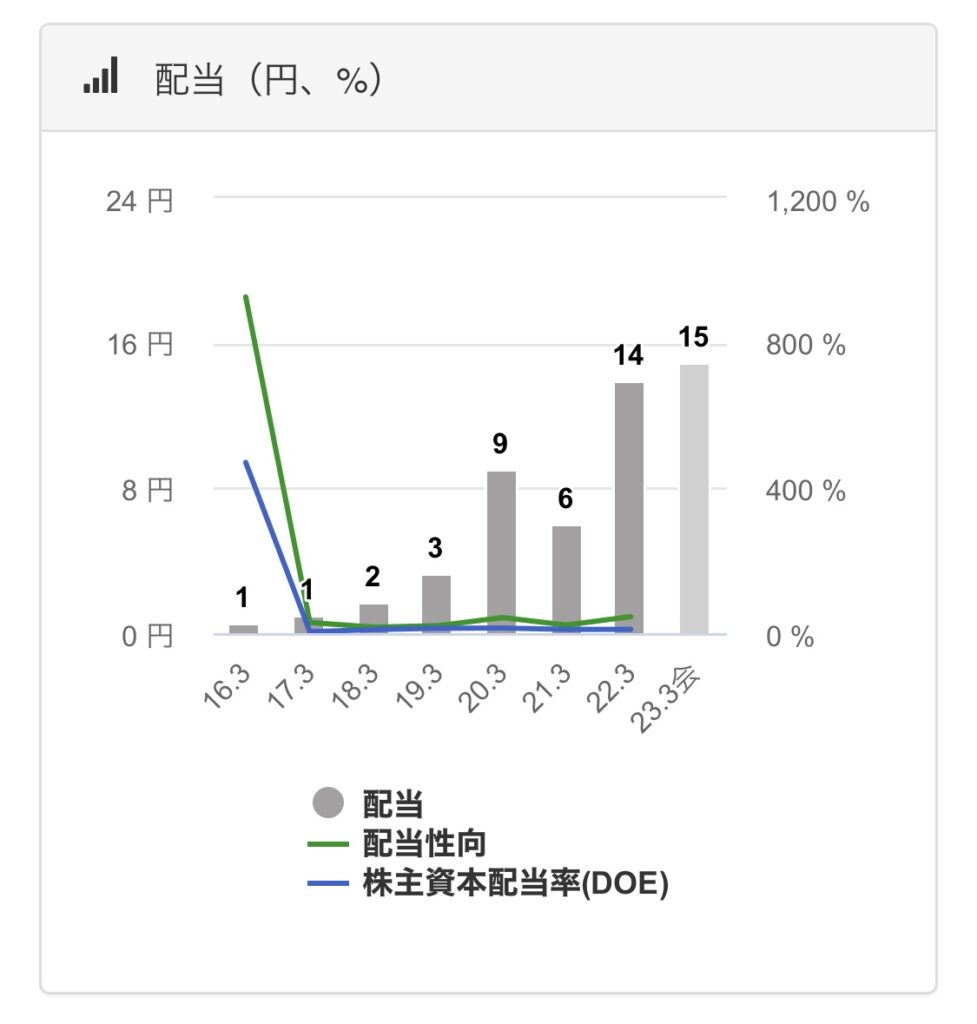

- 配当推移(減配していないか)→6年連続増配(◎)

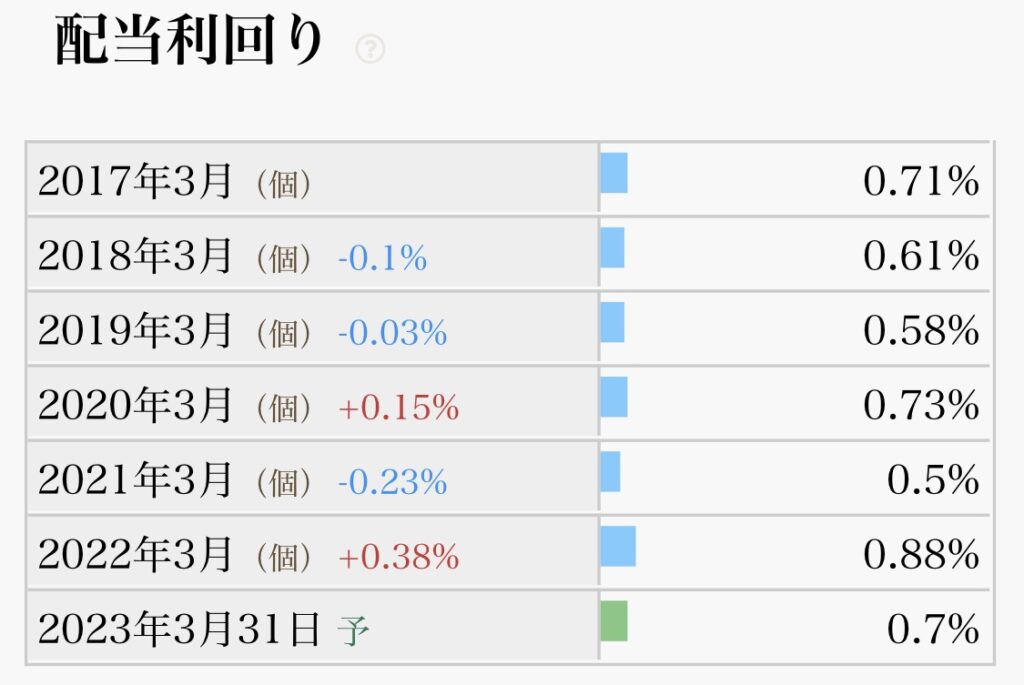

- 配当利回り(購入時3.5%以上が目安)→直近0.7%(×)

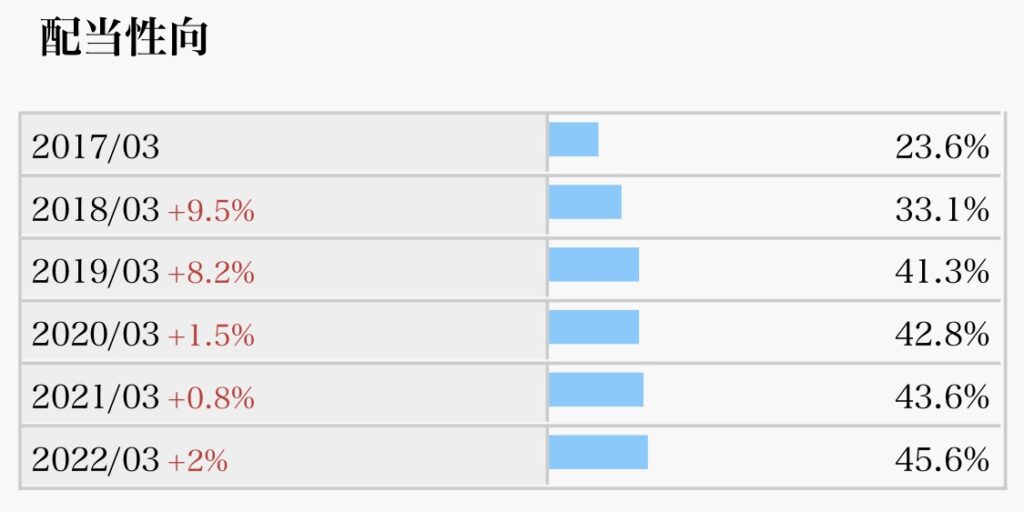

- 配当性向(高すぎても業績悪化時に減配するリスクあり)→45%前後(○)

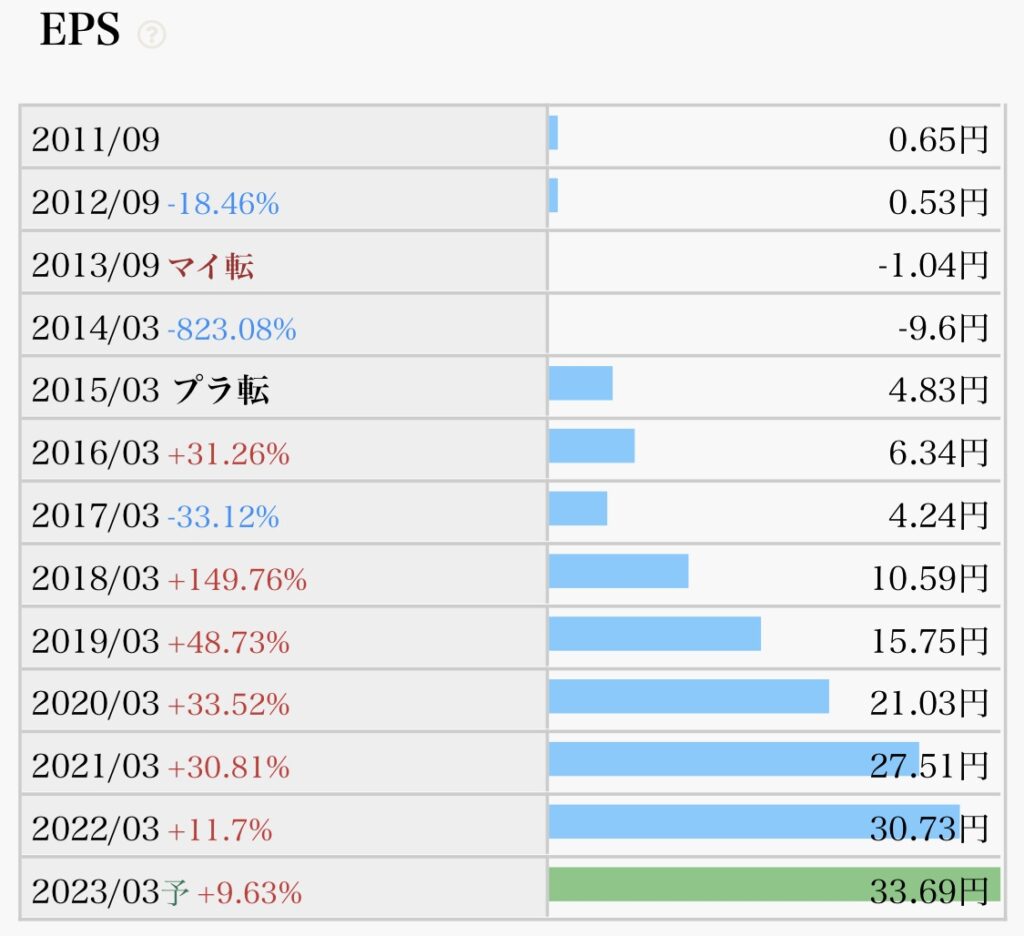

- EPS推移(増加していれば、ビジネスが順調である指標)→6年連続右肩上がりで成長(○)

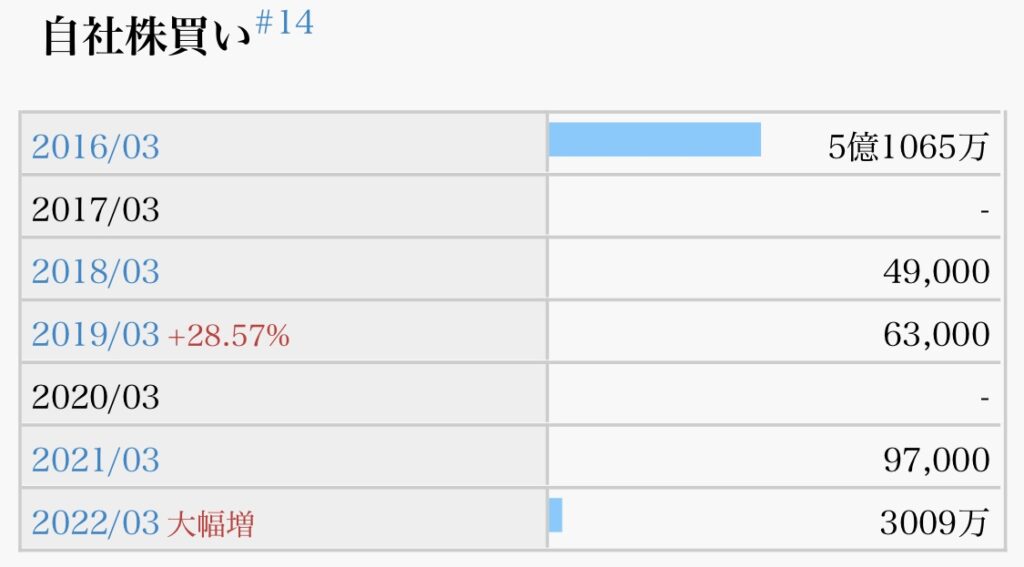

- 自社株買い(業績安定していないとできない)→目立った動きなし(×)

- 自己資本比率(60%以上あると良い)→50%弱(○)

まとめ

・エレベーター保守は契約台数増で好調。リニューアルも設備老朽化で需要大幅増。営業益好伸。増配。

・24年3月期も契約台数が増え保守の好調続く。保全は半導体不足による受注残をこなし伸長。リニューアルもなお活況で、営業増益続く。

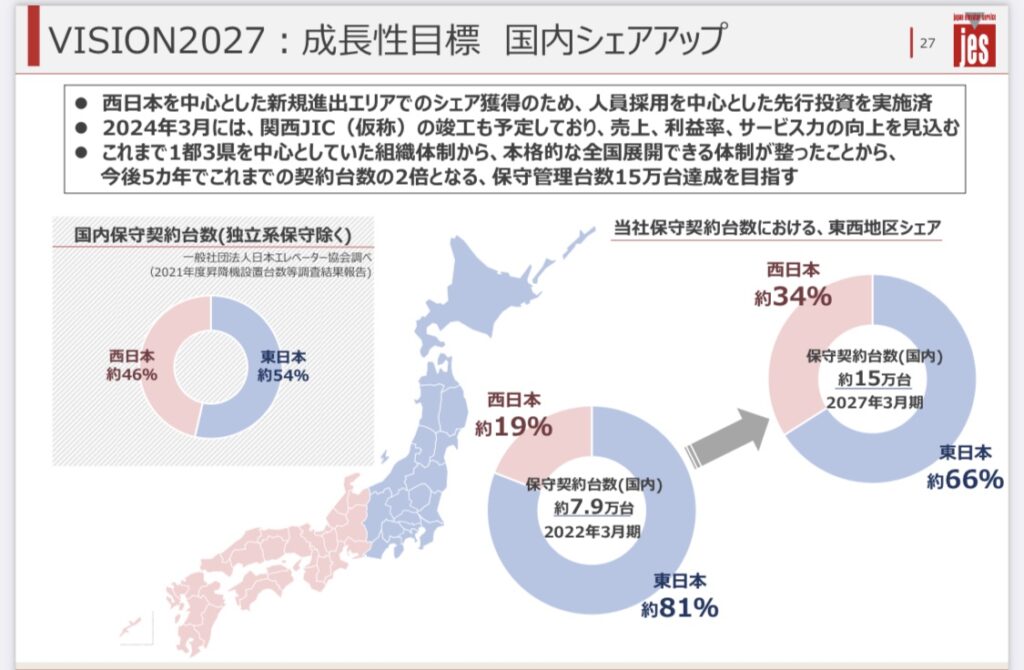

過去最高実績を着実に更新中。市場シェアは全体の6%程度で更なる成長余地あり。

(※あくまでも個人の感想であり、投資は自己責任でお願いします。)

今日もブログを見ていただきありがとうございます(^^)

コメント