こんにちわ。個人投資家の花咲丸です(^^)

ブログ50日目。昨日お伝えしたとおり、日本空調サービスの銘柄分析をしていきたいと思います。

実際に私が保有している高配当株について毎日ブログで発信しています。こんな方はぜひご一読ください。

・日本の高配当株投資に興味がある方

・国内小型〜大型高配当株の銘柄分析を手間をかけずにやりたい方

・今の日本でどんな企業が儲かっているのか知りたい方

日本空調の評価 ☆☆☆☆(3.8/5.0点)

まずは結論から。

長期保有の高配当銘柄としての評価結果は、上記としました。

(投資は自己責任です。個別銘柄を推奨するものではありませんのでご理解ください。)

会社概要

【特色】

建物の空調設備等メンテナンスが主体

リニューアル軸に工事も行う

8割以上が技術系従業員(維持管理サイクルのどの段階からでも自社対応可能)

拠点47都道府県+海外6か国

独立系(メーカーの制約を受けないで最適な環境作りをサポート)

業種:サービス業(小型株・ディフェンシブ銘柄・9期連続増配&配当性向50%)

【沿革】

1964年、日本空調サービス設立

1985年、TECS(総合環境診断システム)事業開始

1999年、中国(蘇州)進出

2004年、ジャスダック上場

2006年、東証・名証2部上場

2007年、東証・名証1部上場

2015年、バングラデシュ(ダッカ)進出

2016年、シンガポール・タイ(バンコク)進出

2017年、マレーシア(セランゴール)・ベトナム(ハノイ)・ミャンマー(ヤンゴン)進出

2018年、全都道府県進出

2022年、東証プライム・名証プレミア移行

【現経営者】

2018年4月〜、代表取締役社長 田中 洋二氏(社内規定により社長在任期間6年まで)

コロナ渦でも積極的に新卒採用を進め、高品質なサービスを提供できる従業員を増やすことを目指している。技術者が一人前になるまでには2〜3年の時間を要するため、熟練作業員の属人的なノウハウに頼らないよう、海外研修生も含めた人財育成のために座学とOJTを行うトレーニングセンターを作りたいと考えている。と2022年の取材で述べている。

【事業】

以下、3つの事業分野で構成

①PM(Preventive Maintenance)※全体売上の38%

空調を中心とした建物の設備システム全般に対する点検・整備・修理・交換等(全都道府県にある営業所から全国の取引先をカバー)

②FM(Facility Management)※全体売上の30%

メンテナンスサービスと日常の維持管理を合理的に組み合わせた統括マネジメント(病院等の取引先に社員が常駐し、設備の維持管理を行う)

③RAC(Reform and Construction)※全体売上の32%

空調設備や給排水衛生設備等の既設設備に対するリニューアル工事が中心(PM・FMから派生する事業)

【現況】*2022年6月時点

主力空調設備のメンテナンス・リニューアル順調

省エネ・省コスト提案で、工場や病院、研究所など特殊施設の好採算案件増える

資材高や人件費増こなし営業増益

有価証券売却特益剥落、23年度は特別配当落とす

【今後】

製薬や再生医療研究所の設備・工程等が最適条件であることを検証・保証する体制構築を継続

技術者育成に注力

実績多い「漏洩線量測定」は病院向けに提案強化

企業分析のポイント

色々な書籍を読んで、私なりに高配当株のチェックポイントを以下の6つに絞りました。

- 配当推移(減配していないか)

- 配当利回り(購入時3.5%以上が目安)

- 配当性向(高すぎても業績悪化時に減配するリスクあり)

- EPS推移(増加していれば、ビジネスが順調である指標)

- 自社株買い(業績安定していないとできない)

- 自己資本比率(60%以上あると良い)

IRバンク、バフェットコードが上記指標を見る上で便利なのでさっそく見ていきましょう。

以下は、その他の参考指標

企業分析のポイント(採点結果)☆☆☆☆(3.8/5.0点)

それぞれのポイントを見ていきます。

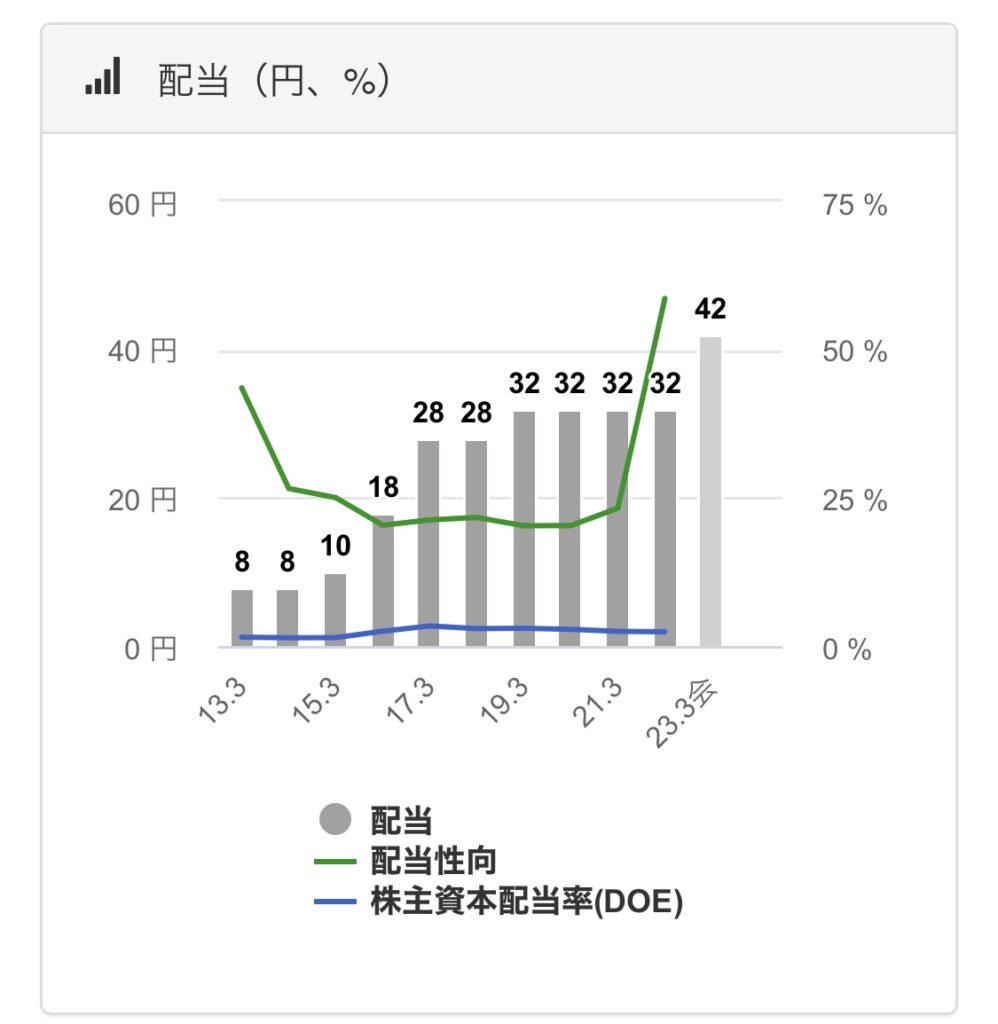

- 配当推移(減配していないか)→9期連続増配中+22年度特別配当も、23年度減配予想(○)

- 配当利回り(購入時3.5%以上が目安)→現在4.03%、直近10年で一番の高配当水準(◎)

- 配当性向(高すぎても業績悪化時に減配するリスクあり)→平均50%台で推移、配当性向高め(○)

- EPS推移(増加していれば、ビジネスが順調である指標)→長期的に右肩上がりで成長中。22年度は有証特益あり(◎)

- 自社株買い(業績安定していないとできない)→21年度、22年度に3億円超える規模で実施(○)

- 自己資本比率(60%以上あると良い)→現在57%、年々自己資本比率高まる(○)

まとめ

強み1:全都道府県に拠点を持ち、8割以上が技術系従業員のため、維持管理サイクルのどの段階からでも自社対応可能(緊急時にも対応可)

強み2:病院や製造工場等の「特殊な環境を有する施設」の仕事に傾注することで、競争力を高めている(全体売上高の約7割を占める)

課題:国内の空調・熱源システム市場の内、同社がターゲットとする市場規模は1.5兆円程度と推測。現在の同社売上高500億・シェアは2%程度のため、まだまだ同社の売上が伸びる余地あり

懸念:海外売上は全体の3%程度(15億円)とまだ低く、コロナや不透明な国際情勢による厳しい状況が続く

私の保有株は現在100株です。

今の株価は直近2年で最安値水準であり、PER12.5(割安度)・PBR1.19(お買得度)です。

また直近5年はボックス相場(おおよそ650〜850円の幅)が続いており、追加購入をするのであればいいタイミングではないかと考えています。しかし、23年度は特別配当が剥落し利回りが今よりも下がる予想のため、現時点で積極的な追加購入は考えていません。

(※あくまでも個人の感想であり、投資は自己責任でお願いします。)

第50弾は、日本軽金属ホールディングス(5703)について明日のブログで触れていきたいと思います。

今日もブログを見ていただきありがとうございます(^^)

コメント