こんにちわ。個人投資家の花咲丸です(^^)

ブログ8日目。昨日お伝えしたとおり、ケイアイスター不動産の株価分析をしていきたいと思います。

実際に私が保有している高配当株について毎日ブログで発信しています。こんな方はぜひご一読ください。

- 日本の高配当株投資に興味がある方

- 国内小型〜大型高配当株の株価分析を手間をかけずにやりたい方

- 今の日本でどんな企業が儲かっているのか知りたい方

私なりの評価結果を先にお伝えします。

ケイアイスター不動産の評価 ☆☆☆(2.8/5.0点)

会社概要

地域に密着した総合不動産企業。特に北関東、九州エリアでのシェアが高いです。

土地仕入れから販売まで一気通貫で供給する強みを持ち、

顧客ターゲットは、ボリュームのあるマス層(200〜500万・30〜40歳代)に絞っています。

ITの活用と他社が参入しにくい小ロット区画のコンパクト分譲開発を武器に、

2022年は、中部〜関西エリアへも新規出店などでシェア拡大を行っています。

大手住宅メーカーとは毛色を変えた、かゆいところに手が届く(セミオーダーができる)分譲住宅に強いメーカーといった印象です。

福岡や神奈川ではより大規模なタウン事業も行なっています。

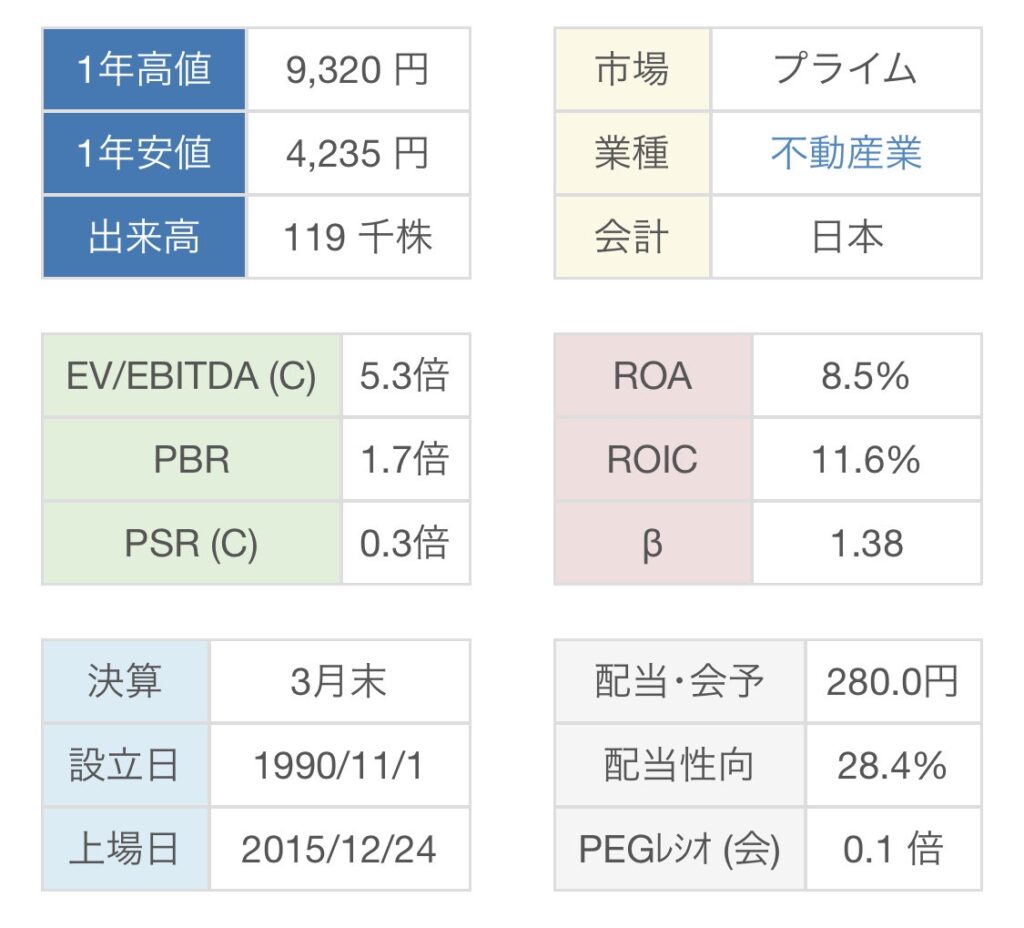

業種は不動産業となります。

株価分析のポイント

色々な書籍を読んで、私なりに高配当株のチェックポイントを以下の6つに絞りました。

- 配当利回り(購入時3.5%以上が目安)

- 自己資本比率(60%以上あると良い)

- 配当推移(減配していないか)

- 配当性向(高すぎると業績悪化時に減配するリスクあり)

- EPS推移(増加していれば、ビジネスが順調である指標)

- 自社株買い(業績安定していないとできない)

IRバンク、バフェットコードが上記指標を見る上で便利なのでさっそく見ていきましょう。

評価結果は…

☆☆☆(2.8/5.0点)

それぞれのポイントを見ていきます。

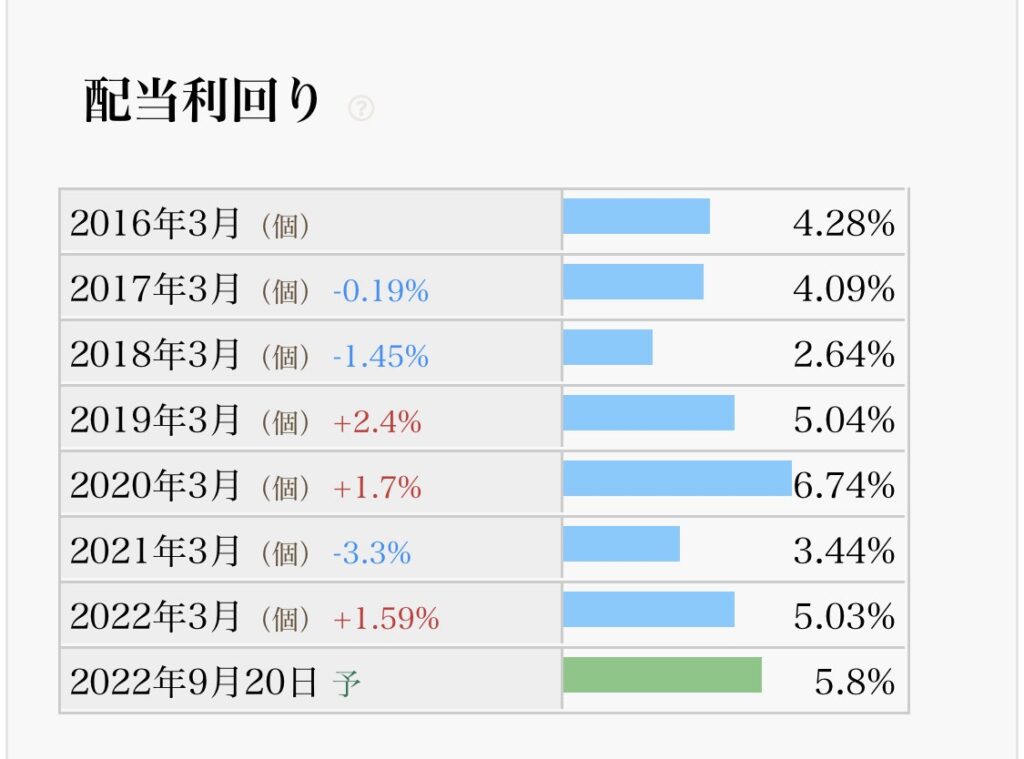

- 配当利回り(購入時3.5%以上が目安)→直近5.8%程度と高い(◎)

- 自己資本比率(60%以上あると良い)→26%と非常に低い(×)

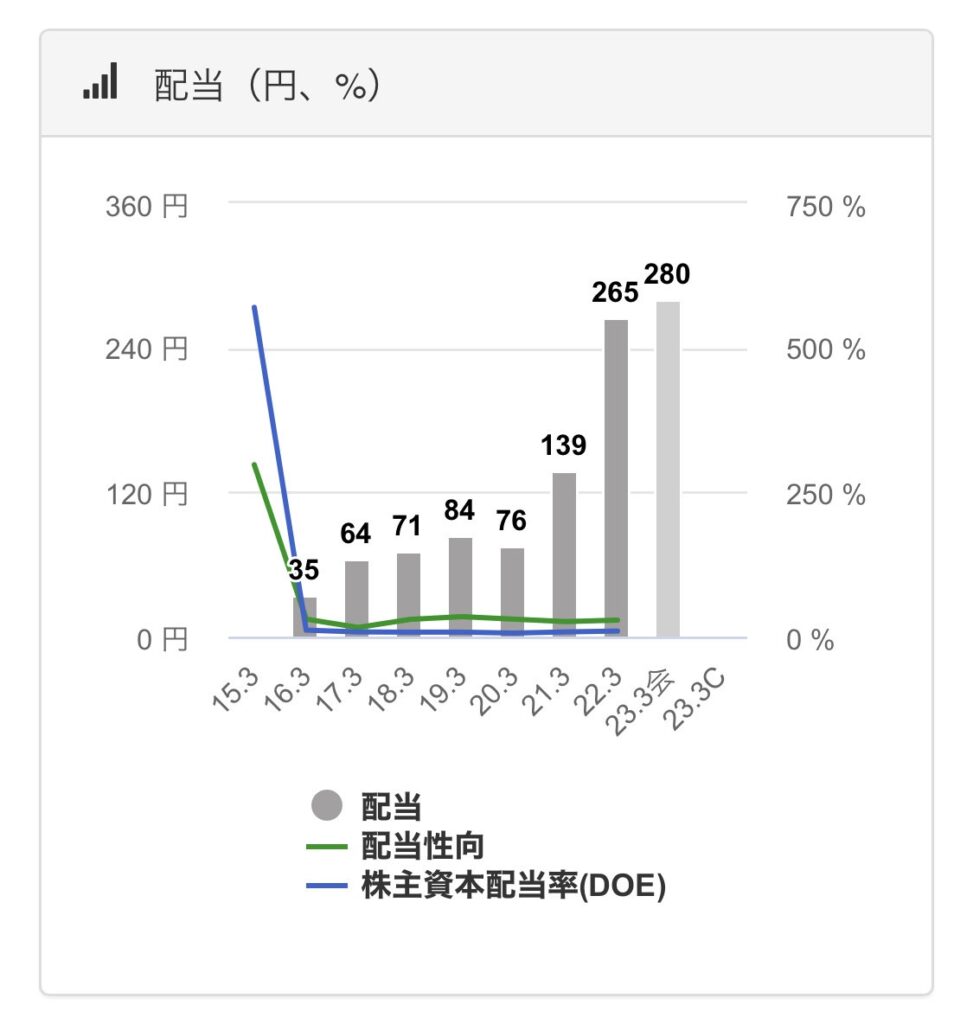

- 配当推移(減配していないか)→2020年に微減配したものの、直近2年で大増配中(○)

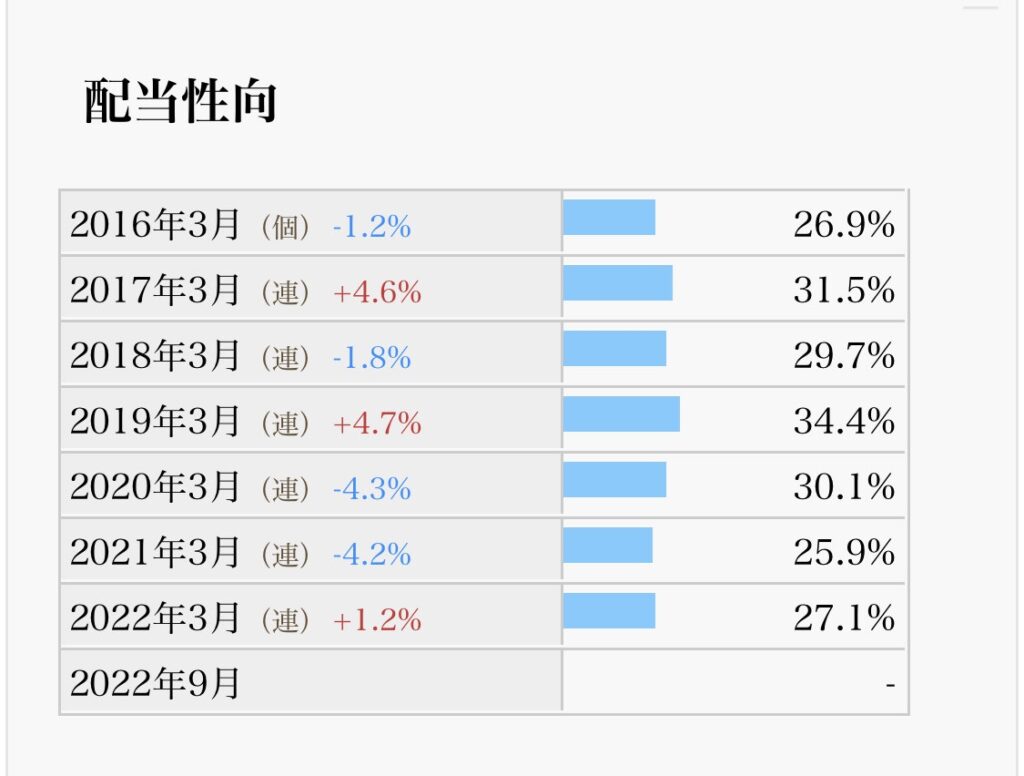

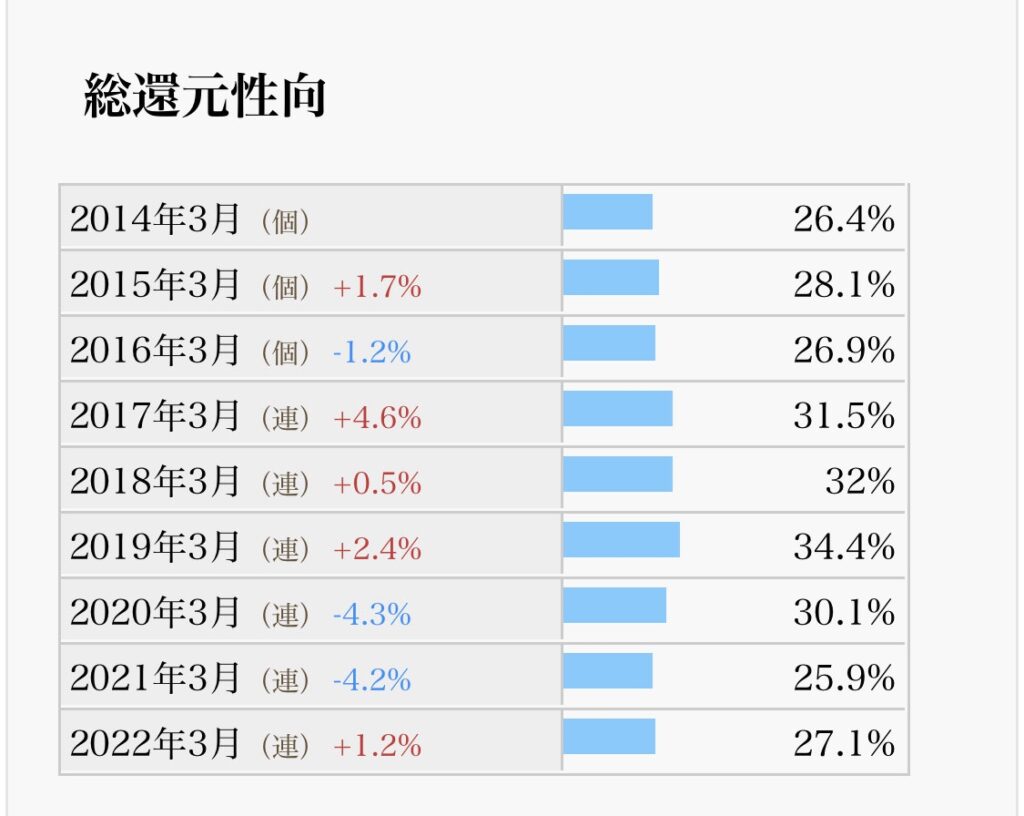

- 配当性向(高すぎると業績悪化時に減配するリスクあり)→30%維持(○)

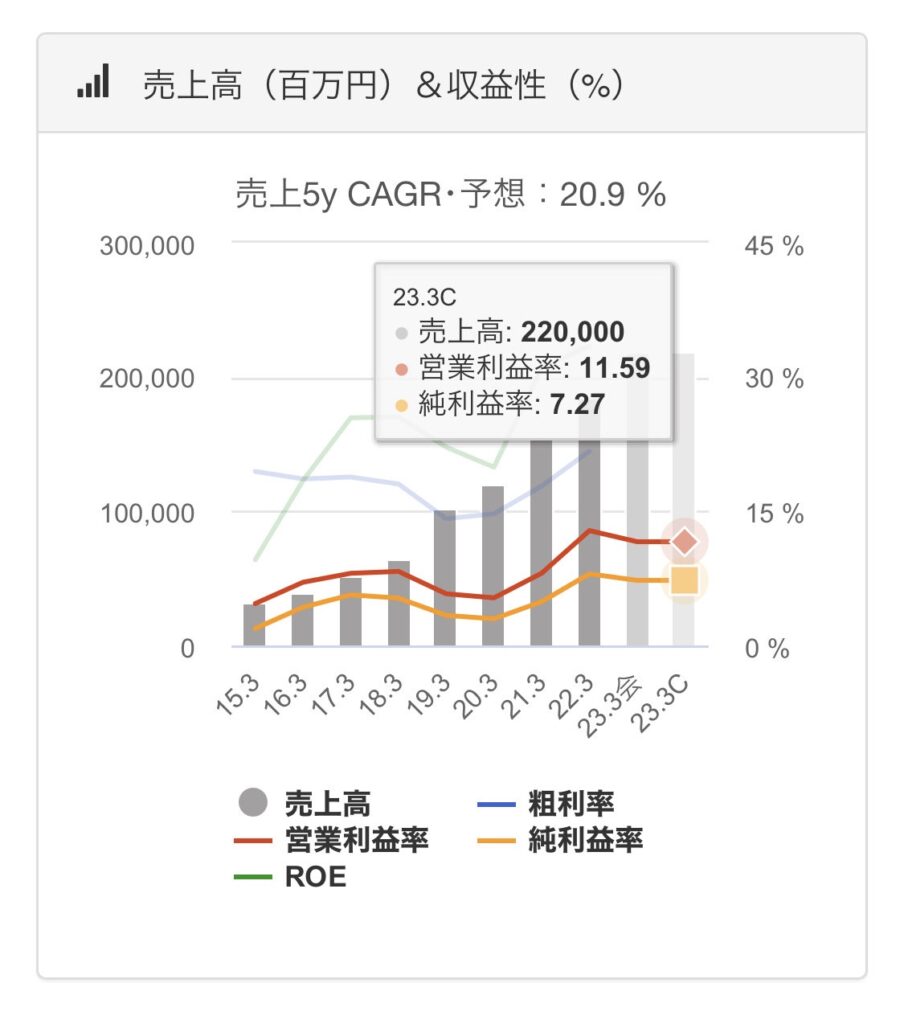

- EPS推移(増加していれば、ビジネスが順調である指標)→ほぼ綺麗な右肩上がり、特に直近の伸びがすごい(○)

- 自社株買い(業績安定していないとできない)→あまり目立った動きはなし(×)

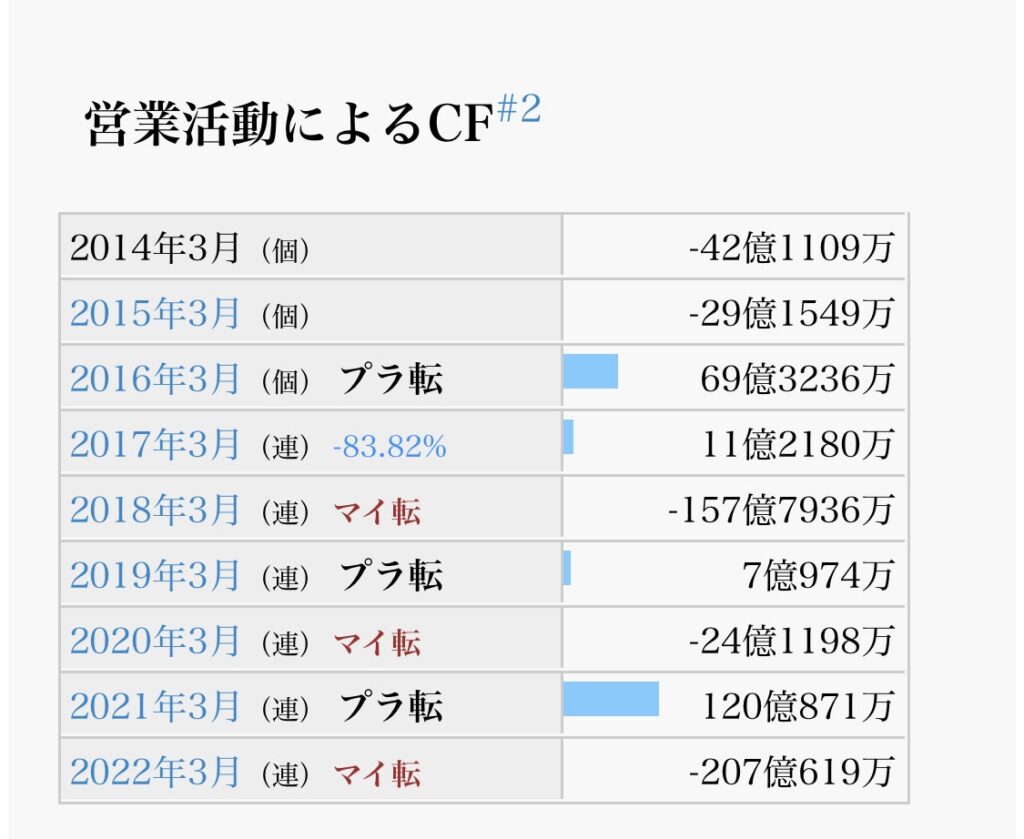

一点、気になるのが参考値で載せた営業CFがところどころマイナスになっていること。

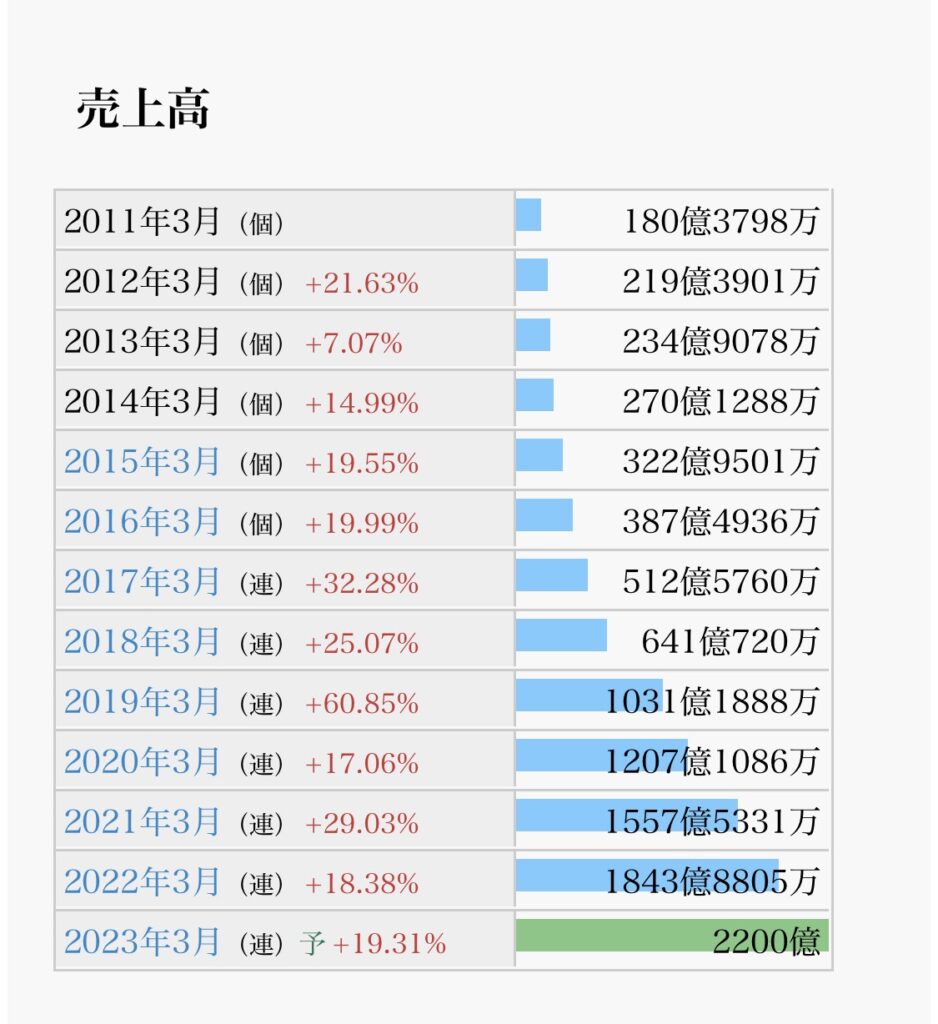

売上も営業利益も現金等の資産もきっちり伸びているのになぜかというと、、

商品への将来の需要見込みに合わせて、土地の仕入れ、開発等を積極的におこなっているからです。

そこでかかる支出が現在の収入を上回っているため営業活動によるキャッシュフローがマイナスになるのです。

ケイアイスターのような不動産販売業は、他の商品販売業よりも仕入れから販売まで長い期間がかかります。

需要が急増していたり、シェア拡大を進めている今の状況では先行投資にお金がかかるのでしょう。

でも、まだまだ俺たちのやり方で稼げるぞーと言った感じで、実際に会社としては各地域での職人確保が急務のようです。

財務状況に不安はありますが、現在勢いのある企業で高配当且つグロース株(成長株)のような印象を持ちました。

株価の値動きも激しく、一時は2021年に9,000円台までつけて今は4,000円台まで下がっています。

そのおかげで益々高配当化しているとも取れますが…

これをチャンスと捉えるかどうかは意見が分かれそうですね。

日本の住宅市場は人口減少とともに今後厳しくなってくることが予想されますので、

そこも踏まえてこういった企業の将来性を考える必要はありそうです。

一方で、積水ハウスのように、個人投資家に人気のある住宅メーカーの高配当株もあります。

個人的には同じ住宅メーカーに投資するなら、海外展開も積極的な積水ハウスのような大型株の方が長期投資に向いていると思います。

ちなみに、私の保有株は現在8株のみ。

最近購入したので含み益は出ていますが、とりあえずこのまま静観していこうと思います。

第8弾は、自重堂(3597)について明日のブログで触れていきたいと思います。

今日もブログを見ていただきありがとうございます(^^)

コメント