こんにちわ。個人投資家の花咲丸です(^^)

ブログNo.74、住友倉庫の銘柄分析をしていきたいと思います。

実際に私が保有している高配当株についてブログで定期発信しています。こんな方はぜひご一読ください。

・日本の高配当株投資に興味がある方

・国内小型〜大型高配当株の銘柄分析を手間をかけずにやりたい方

・今の日本でどんな企業が儲かっているのか知りたい方

住友倉庫の評価 ☆☆☆☆(4.4/5.0点)

まずは結論から。

長期保有の高配当銘柄としての評価結果は、上記としました。

(投資は自己責任です。個別銘柄を推奨するものではありませんのでご理解ください。)

会社概要

【特色】

倉庫大手で総合物流展開、傘下に遠州トラック

海運子会社売却

不動産賃貸下支え、土地含み大

業種:その他金融業(中小型株・ディフェンシブ株・配当一株当たり47円以上)

【沿革】

創業120周年を迎えた同社は、2020年度から2022年度までの3か年の新たな中期経営計画では、長期ビジョンの実現に向けた「事業基盤の強靭化」の期間と位置づけている。

1899年、住友家の個人営業で住友倉庫の商号により倉庫業を開始。本店を大阪、支店を神戸に設置

1923年、株式会社住友倉庫を設立

1950年、大阪および東京証券取引所に株式上場

1968年、神戸および東京でコンテナターミナル業務を開始、以降主要各港でコンテナターミナル業務を本格化

1972年、米国・サンフランシスコに海外駐在員事務所を設置、以降海外進出が本格化

1974年、大阪で川口住倉ビルディングを建設、賃貸開始。以降不動産賃貸業務が本格化

1996年、東京で免震構法を採用したトランクルーム専用倉庫を建設

1998年、神戸で冷蔵設備を併設した倉庫を建設、冷蔵貨物の取り扱いを開始

2006年、アイスター株式会社を子会社化・遠州トラック株式会社を子会社化

2007年、東京・横浜のアーカイブズ事業についてISO27001認証を取得。

(以降関東・関西・中部地区のアーカイブズ事業拠点で同認証の追加取得が進む)

【現経営者】

代表取締役社長 小野 孝則

当社は2020年5月に、SDGsのターゲットイヤーでもある2030年までの10年間で果たすべき長期ビジョン「Moving Forward to 2030」を公表いたしました。「モノをつなぐ」「世界をつなぐ」「ヒトをつなぐ」「時代をつなぐ」の4つのミッションのもと、2022年度までの3か年をこの長期ビジョンの実現に向けた「事業基盤の強靭化」の期間と位置づけ、第四次となる新たな中期経営計画を開始しました。

この中期経営計画におきましては、最新テクノロジーを活用し業務の効率化と省力化を推進するとともに、自然災害への備えを強化してまいります。また、グローバル物流の構築・運営能力を高めていきます。

【事業】

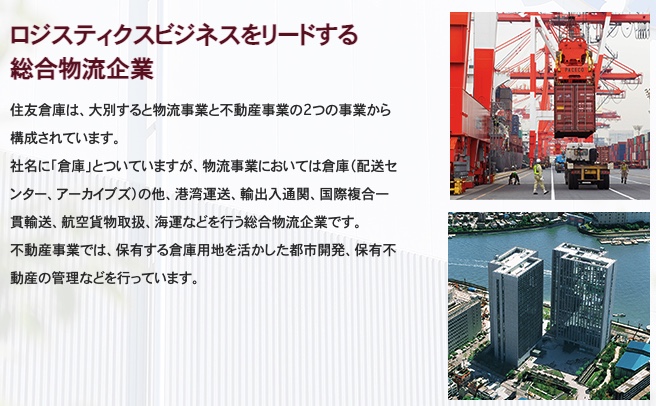

- 国内のさらなる物流拠点充実と機能強化、そして世界各地の物流拠点を拡充

- 住友倉庫は国内および世界で培った物流ノウハウを組み合わせ、強力な国際物流ネットワークを構築

- お客様の信頼に応えるベストな物流ソリューションを提供

【現況】*2022年6月時点

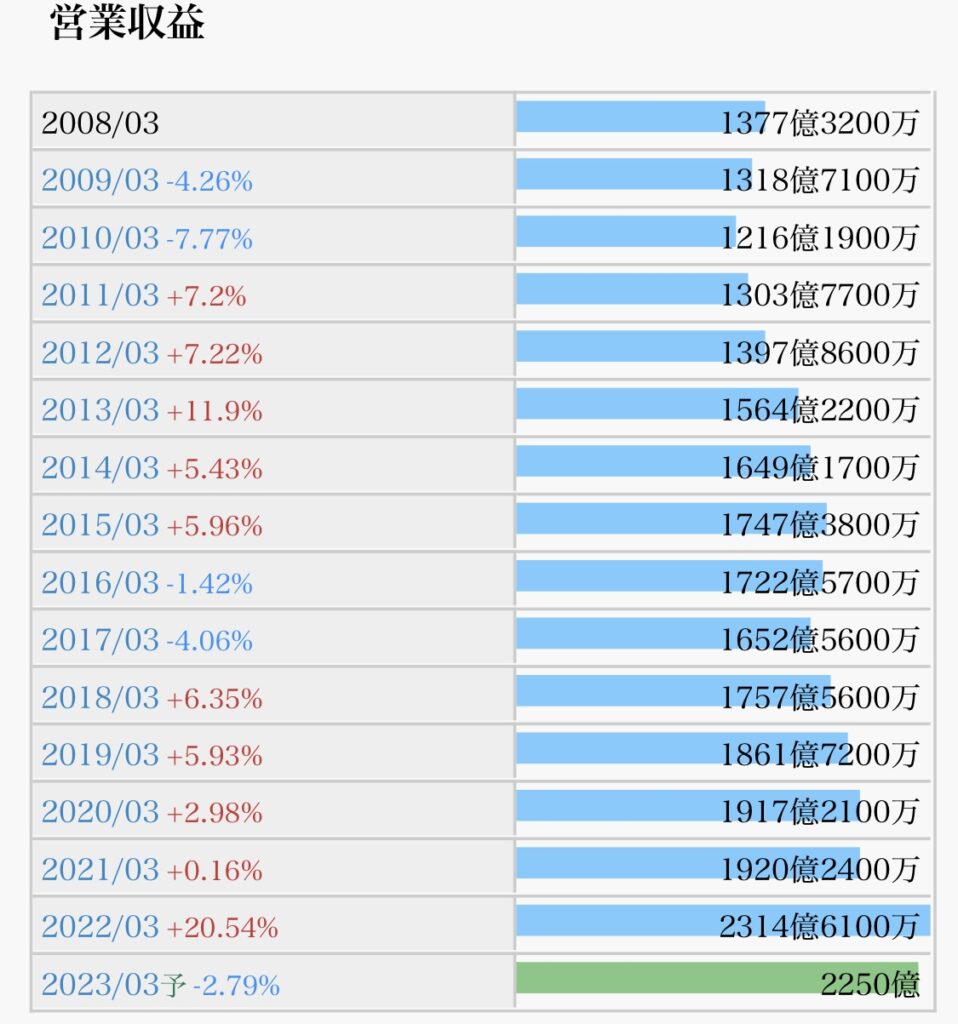

国内は生産回復で機械部品など倉庫好調、運送もEC堅調持続

国際は欧米向け一貫輸送拡大、運賃単価上昇も寄与

だが、北米コンテナ子会社売却で営業減益、売却特益

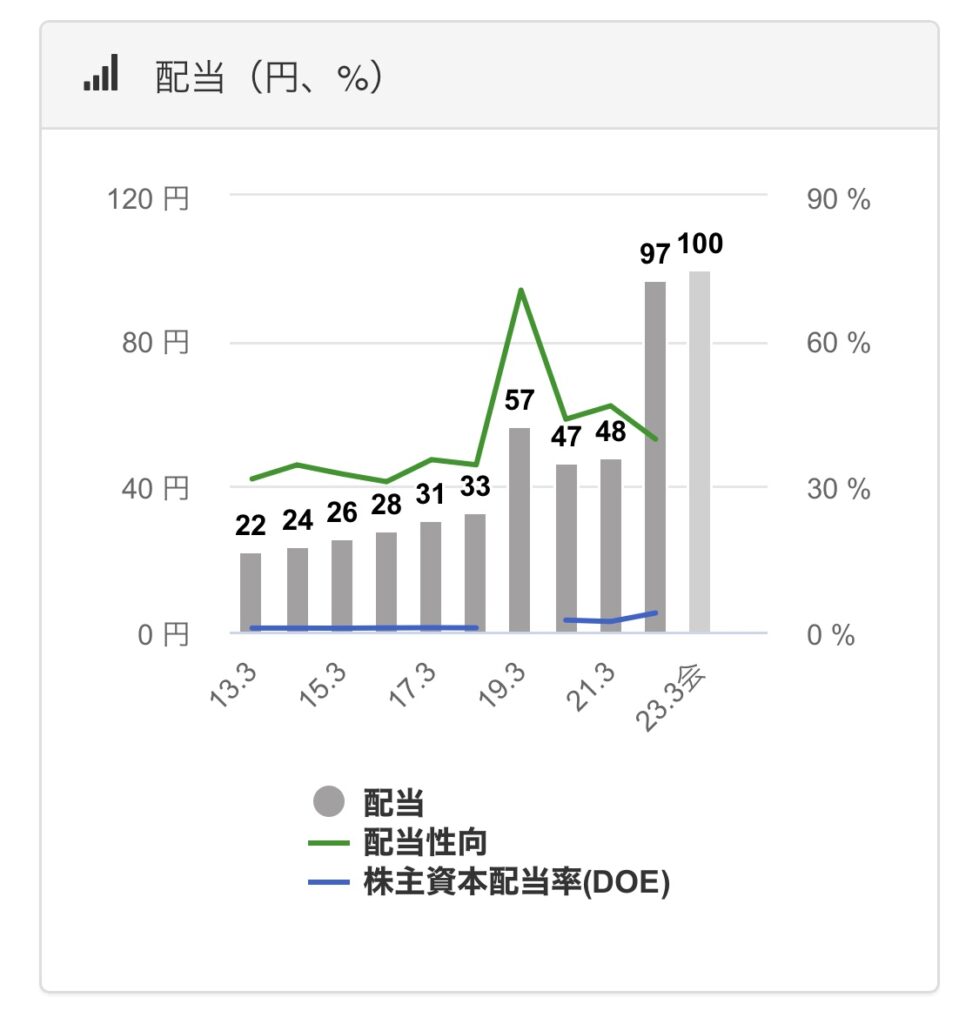

増配継続方針の中計最終年度、連続増配

【今後】

神戸・ポートアイランドの増床定温庫は集荷順調(食品原料や化学品など温度管理要する品目の需要取り込む)

米ヒューストンに新支店、現地製造業向け拡充

企業分析のポイント

色々な書籍を読んで、私なりに高配当株のチェックポイントを以下の6つに絞りました。

- 配当推移(減配していないか)

- 配当利回り(購入時3.5%以上が目安)

- 配当性向(高すぎても業績悪化時に減配するリスクあり)

- EPS推移(増加していれば、ビジネスが順調である指標)

- 自社株買い(業績安定していないとできない)

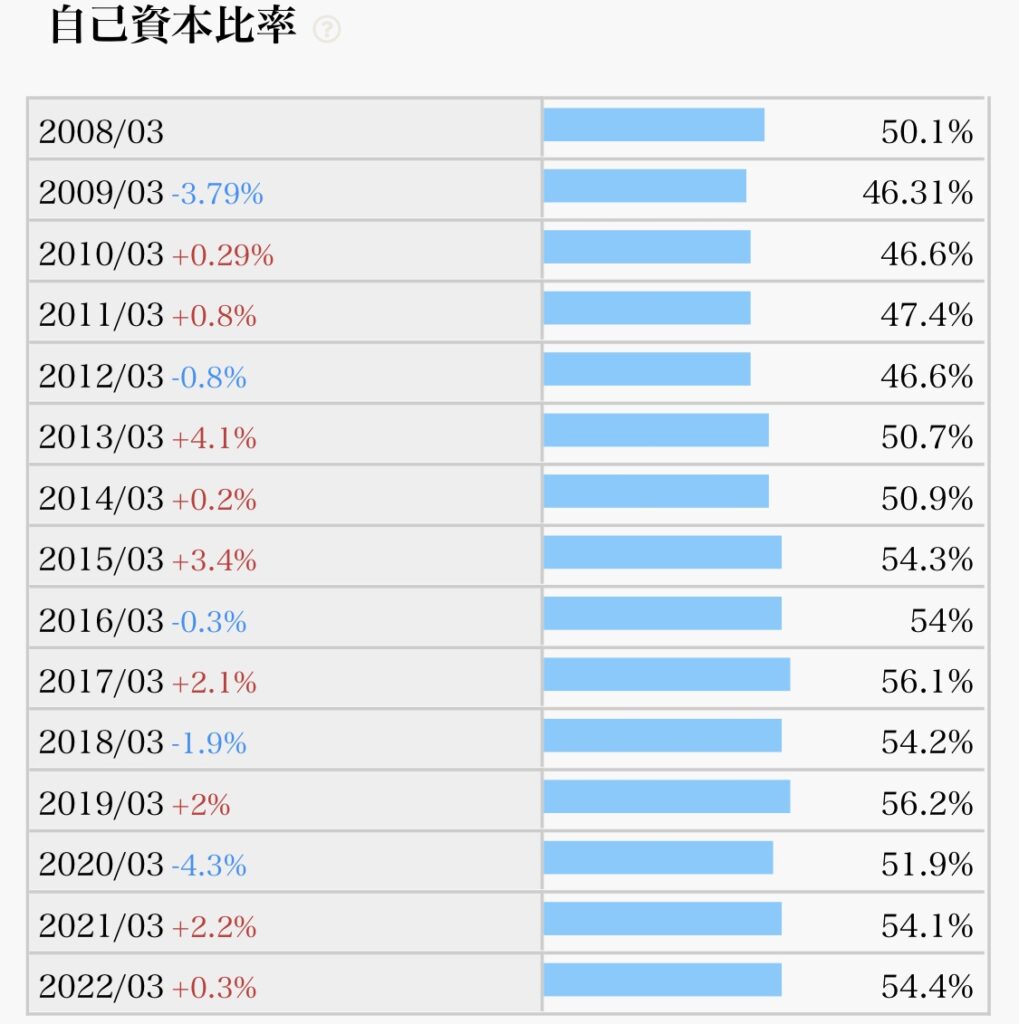

- 自己資本比率(60%以上あると良い)

IRバンク、バフェットコードが上記指標を見る上で便利なのでさっそく見ていきましょう。

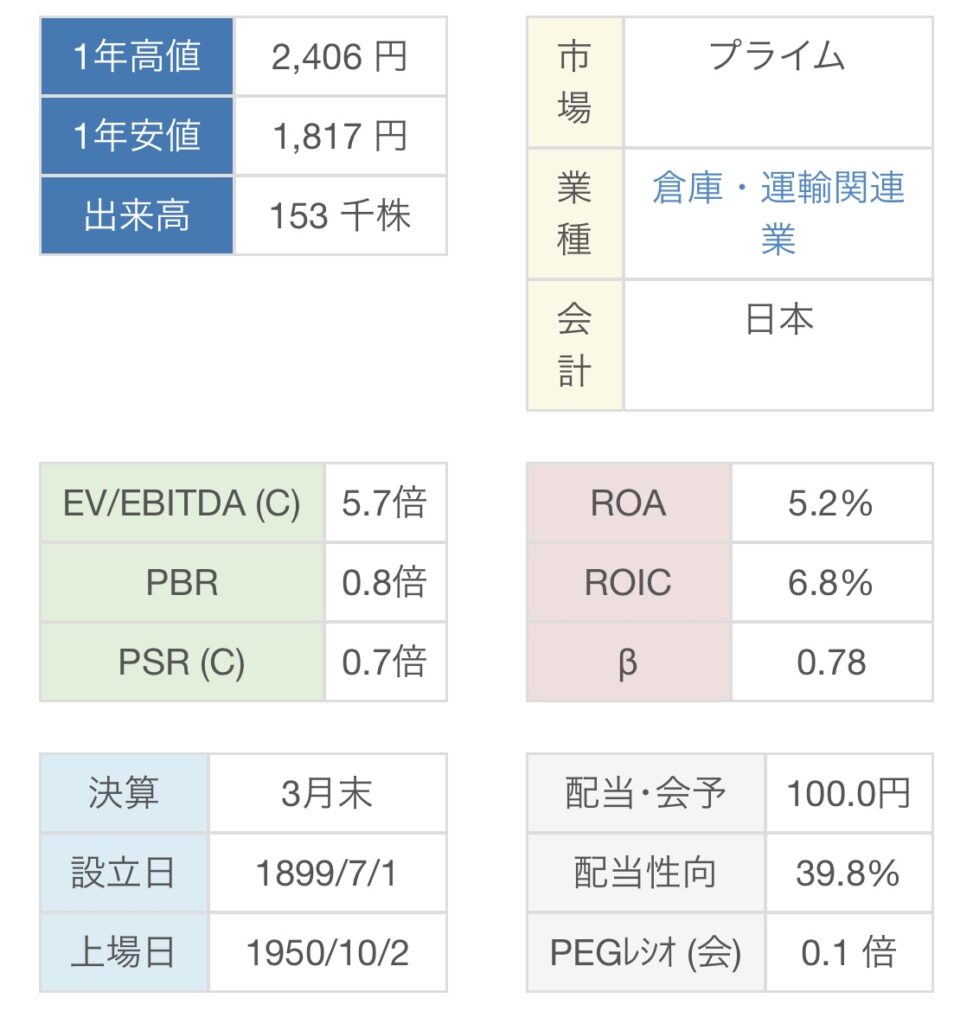

以下は、その他の参考指標

企業分析のポイント(採点結果)☆☆☆☆(4.4/5.0点)

それぞれのポイントを見ていきます。

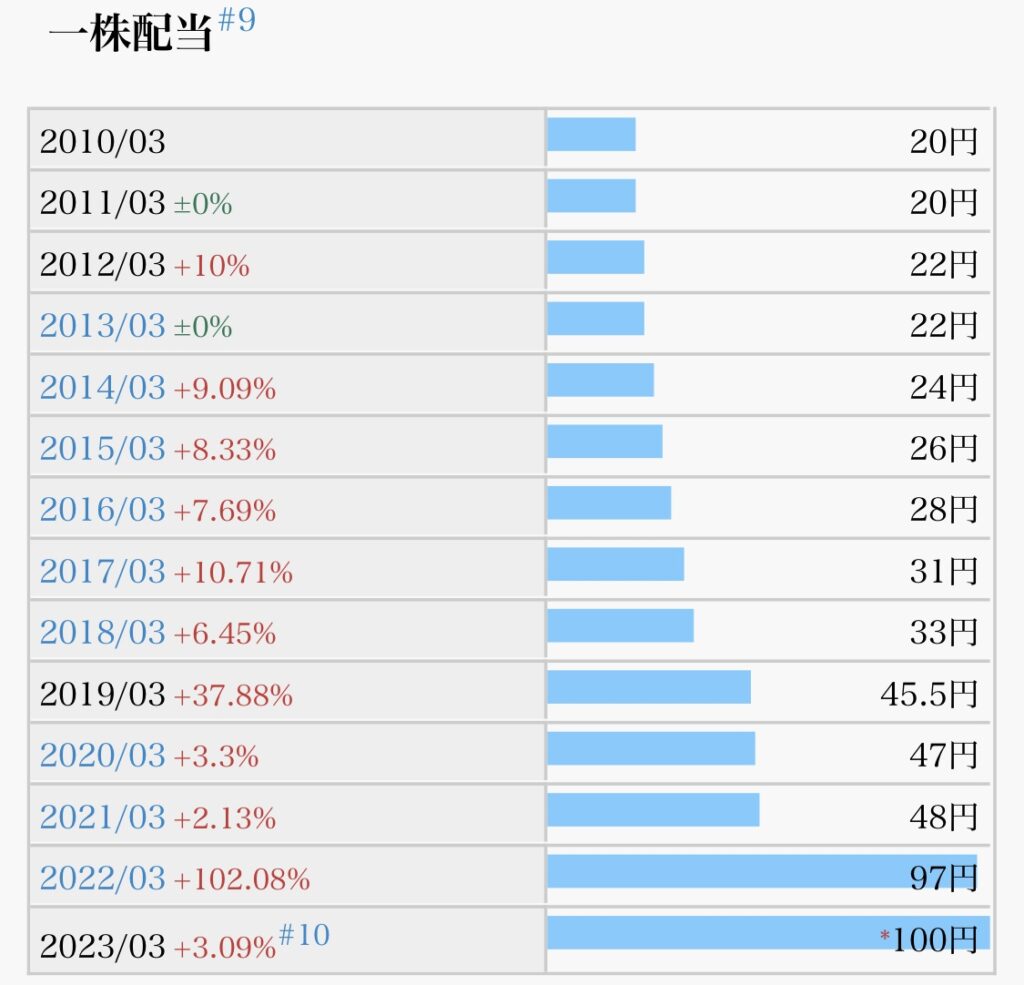

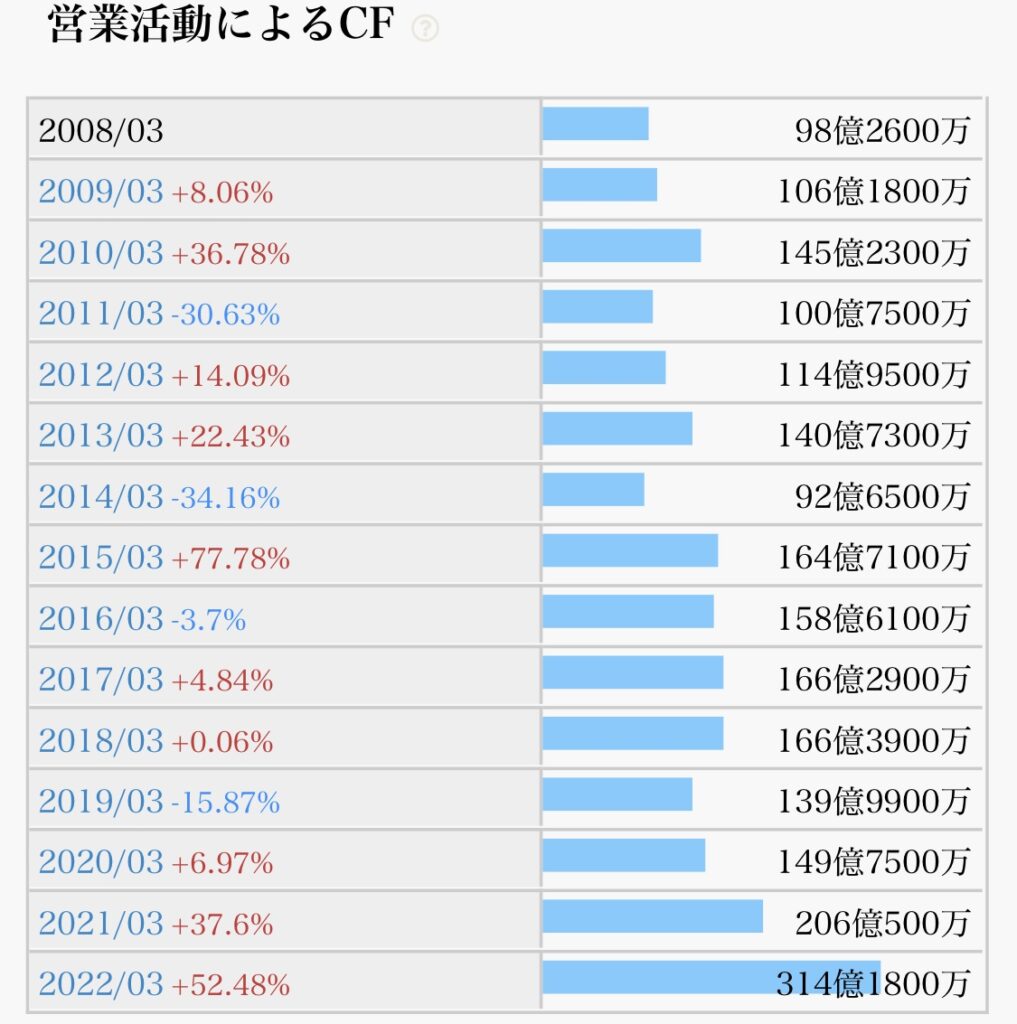

- 配当推移(減配していないか)→10年以上減配なく、22年3月期は配当前期の倍以上。23年3月期は更に増配(◎)

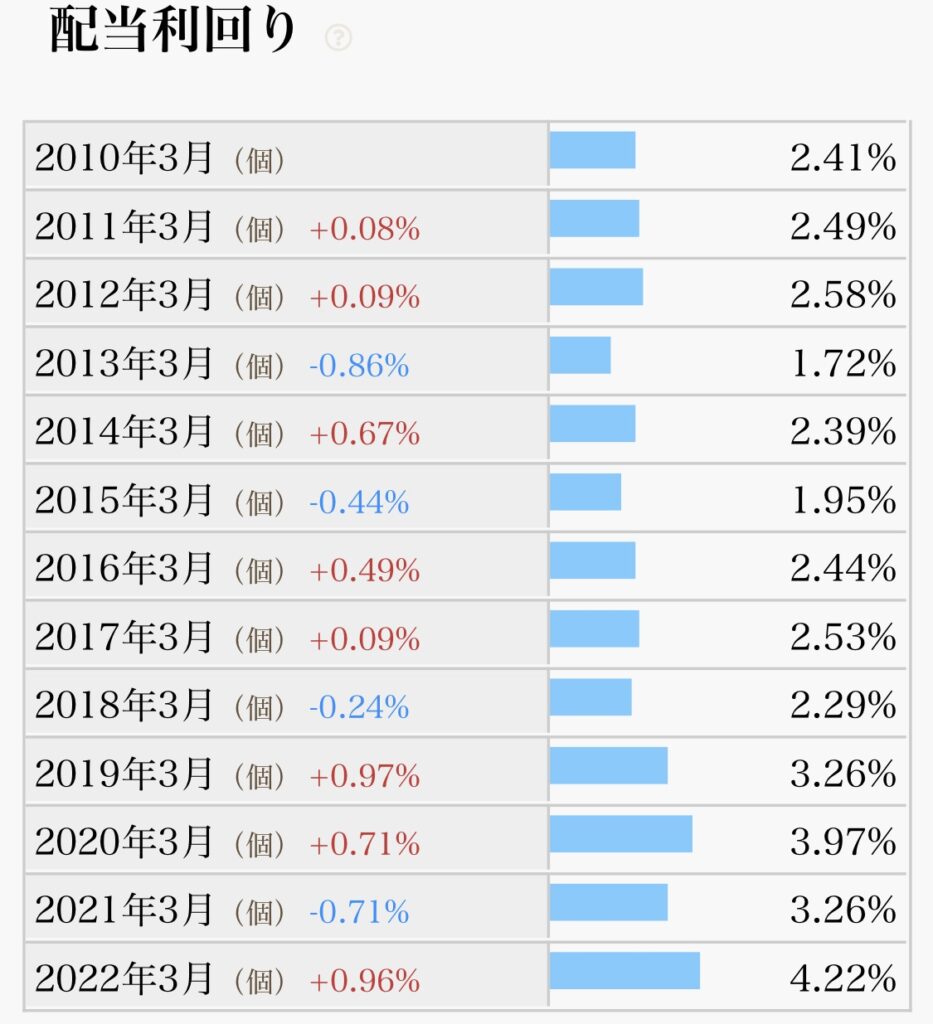

- 配当利回り(購入時3.5%以上が目安)→直近4.91%と高配当、長期保有で更なる高配当化も狙える(◎)

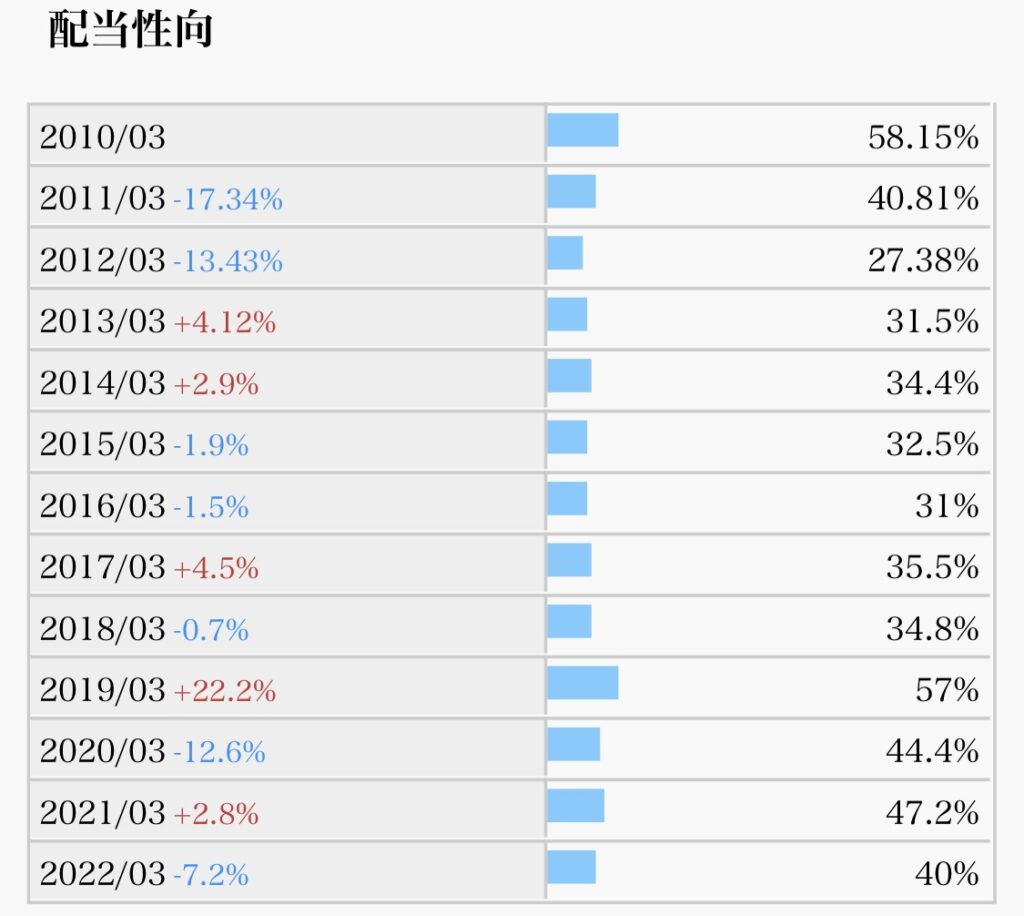

- 配当性向(高すぎても業績悪化時に減配するリスクあり)→30〜50%程度、増配余地十分(◎)

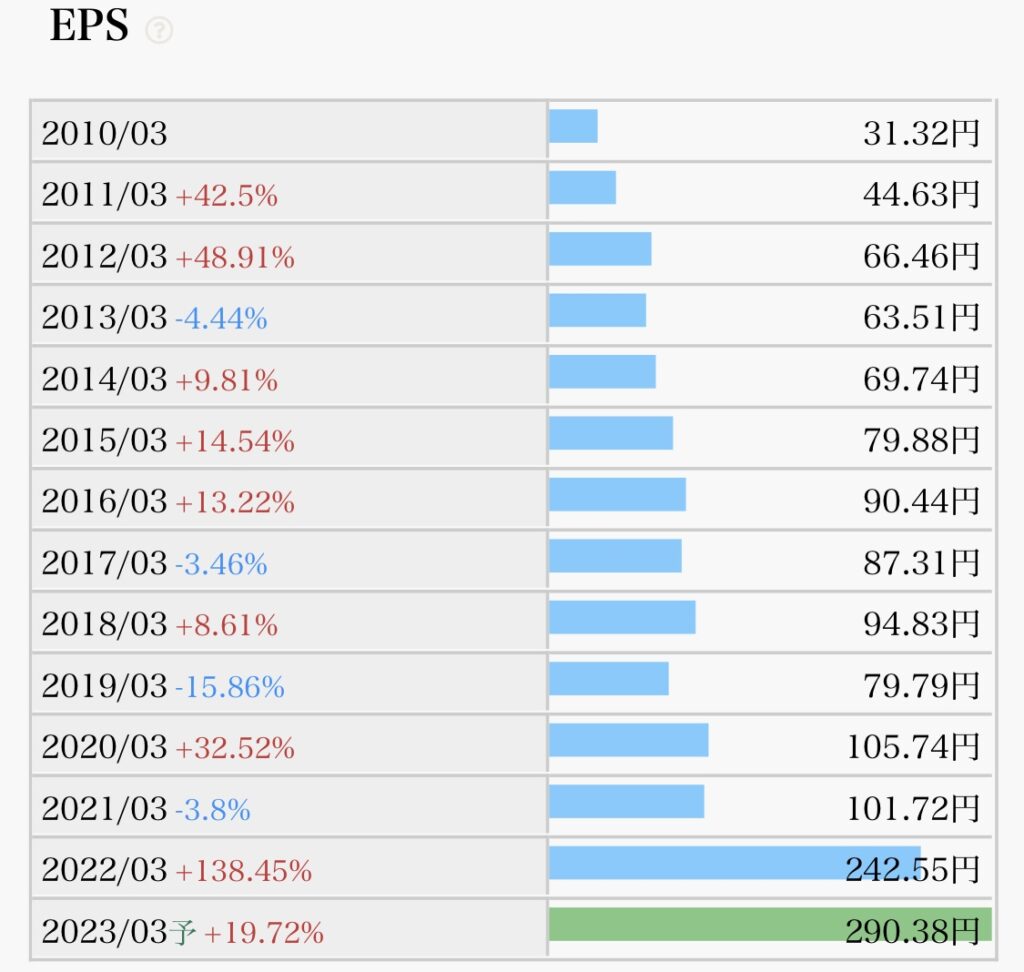

- EPS推移(増加していれば、ビジネスが順調である指標)→長期で堅調に成長、22年3月期以降は大幅以上に成長加速(◎)

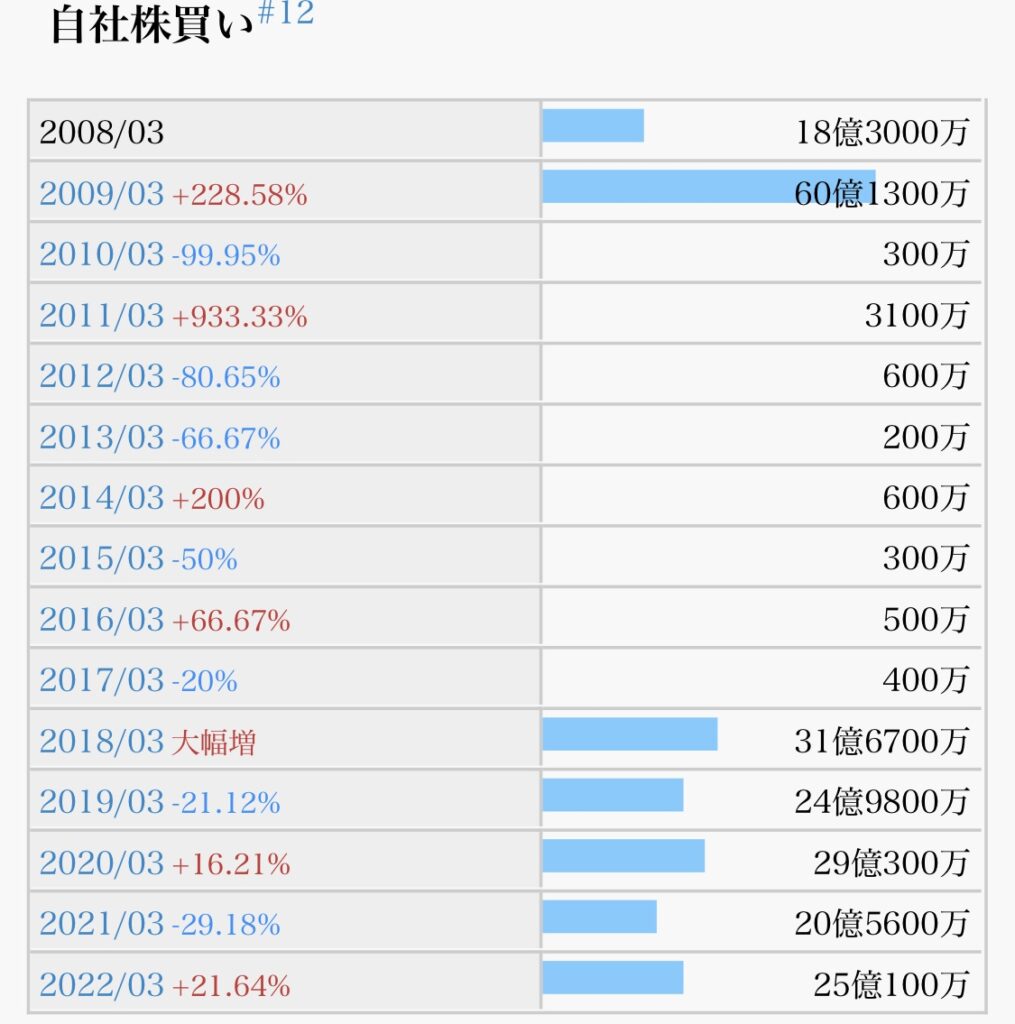

- 自社株買い(業績安定していないとできない)→直近5年間毎期、20〜30億規模実施(○)

- 自己資本比率(60%以上あると良い)→55%、微増傾向(○)

まとめ

倉庫大手で総合物流をグローバルに展開、傘下に遠州トラック、不動産賃貸下支え

国内は生産回復で機械部品など倉庫好調、運送もEC堅調持続

国際は欧米向け一貫輸送拡大、運賃単価上昇も寄与。だが、北米コンテナ子会社売却で営業減益、売却特益

神戸・ポートアイランドの増床定温庫は集荷順調(食品原料や化学品など温度管理要する品目の需要取り込む)

米ヒューストンに新支店、現地製造業向け拡充

私の保有株は現在12株です。

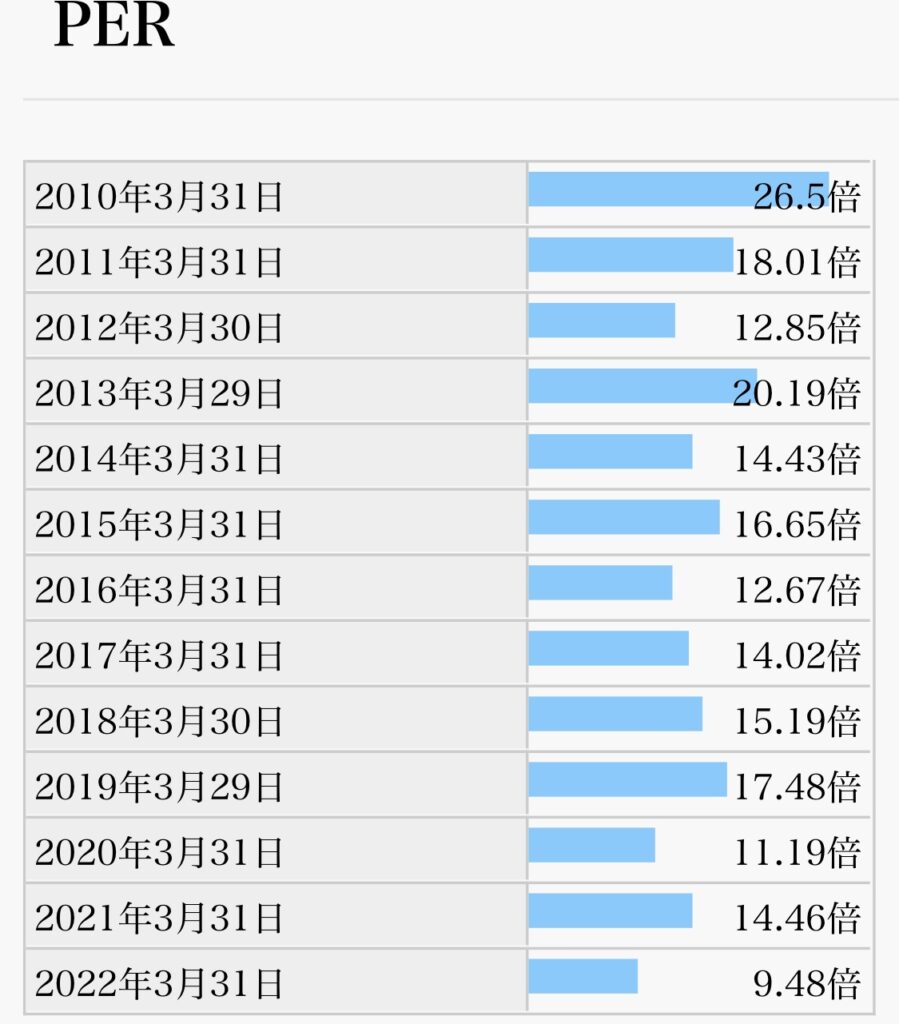

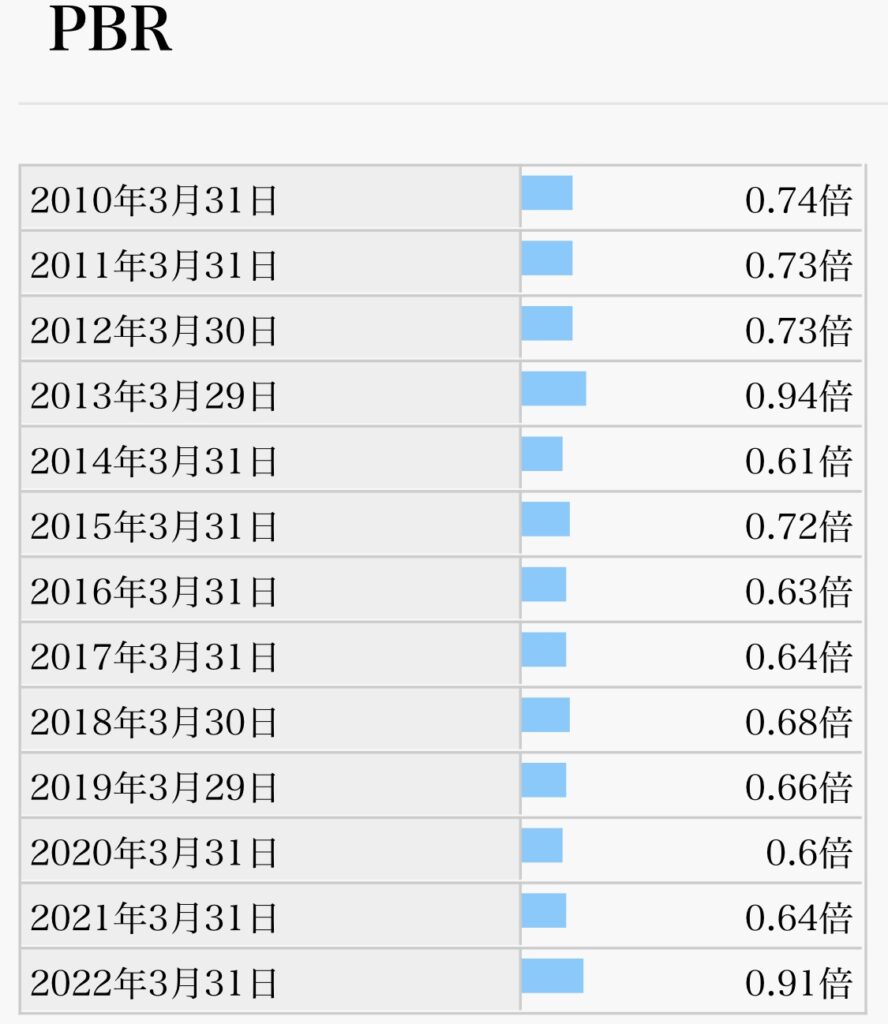

今の株価は、PER6.85(割安度)・PBR0.78(お買得度)で、割高ではない水準

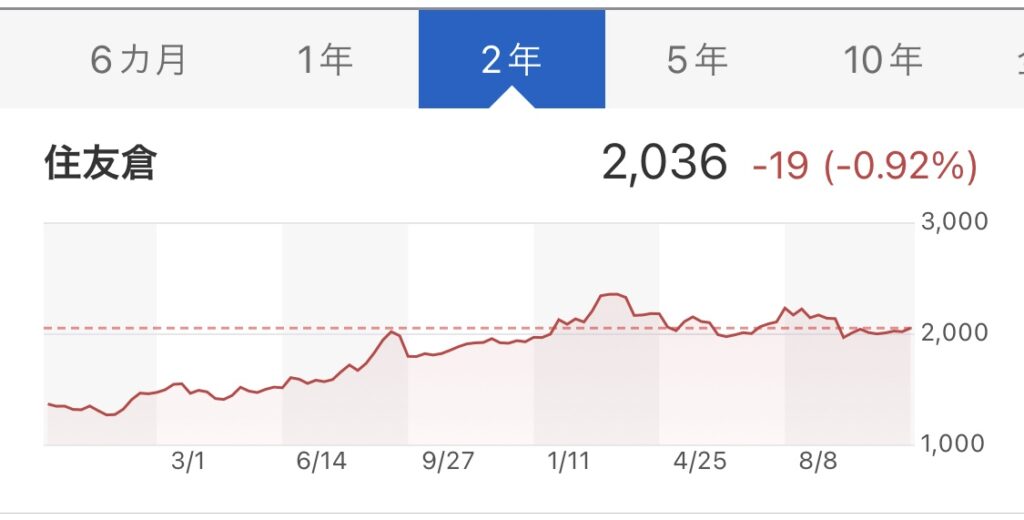

株価は長期で右肩上がり且つ堅調な事業と十分な配当姿勢の優良銘柄。今からでもコツコツ買い増しありといった印象です。

(※あくまでも個人の感想であり、投資は自己責任でお願いします。)

次回のブログでは、スバル興業(9632)について触れていきたいと思います。

今日もブログを見ていただきありがとうございます(^^)

コメント