こんにちわ。個人投資家の花咲丸です(^^)

ブログ59日目。昨日お伝えしたとおり、積水ハウスの銘柄分析をしていきたいと思います。

実際に私が保有している高配当株について毎日ブログで発信しています。こんな方はぜひご一読ください。

・日本の高配当株投資に興味がある方

・国内小型〜大型高配当株の銘柄分析を手間をかけずにやりたい方

・今の日本でどんな企業が儲かっているのか知りたい方

積水ハウスの評価 ☆☆☆☆☆(4.7/5.0点)

まずは結論から。

長期保有の高配当銘柄としての評価結果は、上記としました。

(投資は自己責任です。個別銘柄を推奨するものではありませんのでご理解ください。)

会社概要

【特色】

ハウスメーカーの雄

戸建てから賃貸住宅、マンション等に展開

国内外で不動産開発も

業種:建設業(大型株・景気敏感株・配当性向40%以上・株主優待制度あり)

【沿革】

戸建住宅事業を出発点に賃貸住宅、住宅団地の開発、リフォーム、海外事業など住まいと環境づくりに関わる広範囲な事業を展開

・1960年、積水化学工業(株)のハウス事業部を母体として設立(初代社長:上野 次郎男就任)

・1987年、アメリカ進出(2017年〜、アメリカの住宅販売事業にも参入)

・2009年、オーストラリア進出(住宅事業)

・2011年、シンガポール・中国進出(大型都市開発)

・2019年、イギリス進出(住宅事業)

【現経営者】

代表取締役社長・CEO 仲井 嘉浩氏(経営企画部長、常務執行役員などを経て2018年より代表取締役社長、2021年より最高経営責任者=CEOを兼任)

太陽光発電や高い断熱性能などでエネルギー消費を実質ゼロにする「ネット・ゼロ・エネルギー・ハウス」に注力している。また、建て替えやリフォームの推進が業界全体の課題と言える。道の駅事業も着実に開発を進めていきたいと2022年のインタビューで語る。

【事業】

ビジネス領域を請負型ビジネス・ストック型ビジネス・開発型ビジネス・国際ビジネスの4つに分類

①請負型ビジネス:お客様の保有する土地に高付加価値な住宅を提供することで、良質な住宅ストックを形成

② ストック型ビジネス:ストックの資産価値向上を図るため、リフォームや不動産の転貸借による賃貸住宅経営をサポート

③開発型ビジネス:土地の取得など投資からスタートし、良質なまちづくりを図っている

④国際ビジネス:国内で培ってきた品質と同社の先進的技術を海外の住宅市場に提供

【現況】*2022年6月時点

23年1月期予想、最高益更新

米国戸建ては好調、序盤で大型賃貸物件売却が貢献

国内は戸建て受注がやや鈍化だが、高単価のリフォーム伸びる

資材高は22年6月契約分から再値上げで転嫁

ホテル苦戦でも営業増益

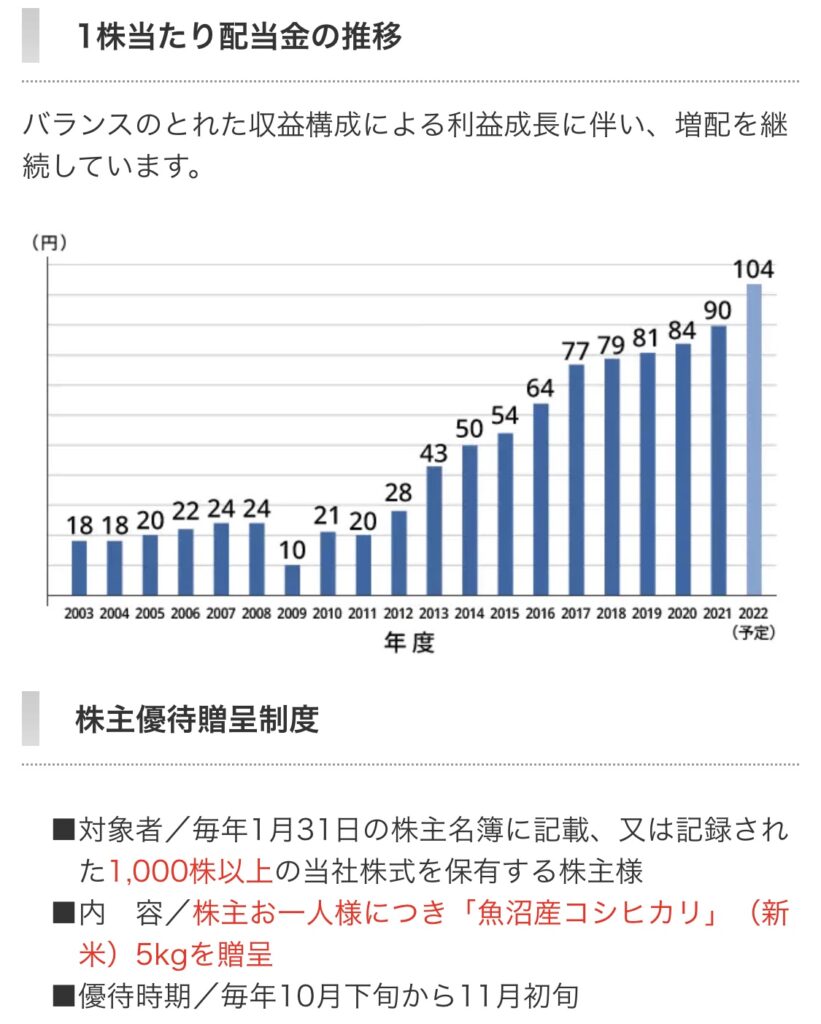

連続増配

【今後】

海外展開加速

・22年7月に米国テキサス州の戸建て事業会社買収

・M&A中心に米国市場開拓、25年度海外市場1万戸供給目指す

・英国持分会社清算し、新パートナ一模索

企業分析のポイント

色々な書籍を読んで、私なりに高配当株のチェックポイントを以下の6つに絞りました。

- 配当推移(減配していないか)

- 配当利回り(購入時3.5%以上が目安)

- 配当性向(高すぎても業績悪化時に減配するリスクあり)

- EPS推移(増加していれば、ビジネスが順調である指標)

- 自社株買い(業績安定していないとできない)

- 自己資本比率(60%以上あると良い)

IRバンク、バフェットコードが上記指標を見る上で便利なのでさっそく見ていきましょう。

以下は、その他の参考指標

企業分析のポイント(採点結果)☆☆☆☆☆(4.7/5.0点)

それぞれのポイントを見ていきます。

- 配当推移(減配していないか)→10期連続増配。コロナで業績不振時も増配姿勢守る。23年1月期も増配予定と長期で右肩上がり(◎)

- 配当利回り(購入時3.5%以上が目安)→直近4.16%で配当十分、長期保有で更なる高配当化狙える(◎)

- 配当性向(高すぎても業績悪化時に減配するリスクあり)→平均40%程度で増配余地あり(◎)

- EPS推移(増加していれば、ビジネスが順調である指標)→21年1月期は微減も、以降は過去最高を更新し、綺麗な成長続く(◎)

- 自社株買い(業績安定していないとできない)→ほぼ毎年50〜200億規模で積極的な実施(◎)

- 自己資本比率(60%以上あると良い)→53.3%程度と業界内でも高水準を維持(○)

まとめ

・ハウスメーカーの雄で、戸建てから賃貸住宅、マンション等に展開。国内外で不動産開発も

・業界内で際立つ好財務と積極的な配当姿勢を長期で維持(配当性向40%以上・株主優待制度あり)

・22年現在、米国戸建て好調、国内は戸建て受注がやや鈍化だが、高単価のリフォーム伸びる

・資材高は22年6月契約分から再値上げで転嫁

・海外売上比率15%程度のため、今後の注力領域(M&A中心に米国市場開拓、25年度海外市場1万戸供給目指す)

私の保有株は現在1株のみです。

今の株価は、PER9.52(割安度)・PBR1.04(お買得度)で、割高ではない水準。

株価は好調な業績と積極的な配当姿勢も好感され長期で右肩上がりに伸びている。コツコツと1株づつ積み立てていき、株式市場全体が冷え込んだタイミングで大きく買い増ししたい優良銘柄です。

(※あくまでも個人の感想であり、投資は自己責任でお願いします。)

明日のブログでは、JT(2914)について触れていきたいと思います。

今日もブログを見ていただきありがとうございます(^^)

コメント