こんにちわ。個人投資家の花咲丸です(^^)

ブログ36日目。昨日お伝えしたとおり、三菱HCキャピタルの銘柄分析をしていきたいと思います。

実際に私が保有している高配当株について毎日ブログで発信しています。こんな方はぜひご一読ください。

・日本の高配当株投資に興味がある方

・国内小型〜大型高配当株の銘柄分析を手間をかけずにやりたい方

・今の日本でどんな企業が儲かっているのか知りたい方

三菱HCキャピタルの評価 ☆☆☆☆(4.4/5.0点)

まずは結論から。

長期保有の高配当銘柄としての評価結果は、上記としました。

(投資は自己責任です。個別銘柄を推奨するものではありませんのでご理解ください。)

会社概要

【特色】

三菱UFJグループ業界、リース(モノ貸し)国内2位

21年4月、三菱UFJリース(業界3位)と日立キャピタル(業界6位)が相互補完を狙い経営統合

三菱商事18%、三菱UFJFG14%、日立製作所11%の株式保有比率

・三菱UFJリースは航空機・エンジンリースなどアセットビジネスに強く、日立キャピタルはメーカー系として販売金融に強い(柳井社長「想像以上に事業の重複がない」と旧2社の違いを説明)

・成長領域の再生可能エネルギー発電所事業では、三菱UFJリースは太陽光・日立キャピタルは風力の実績が豊富

M&Aで海外展開加速(米国航空機リース・米国航空機エンジンリース・海上コンテナリース買収、米国大手との貨車リース提携など)

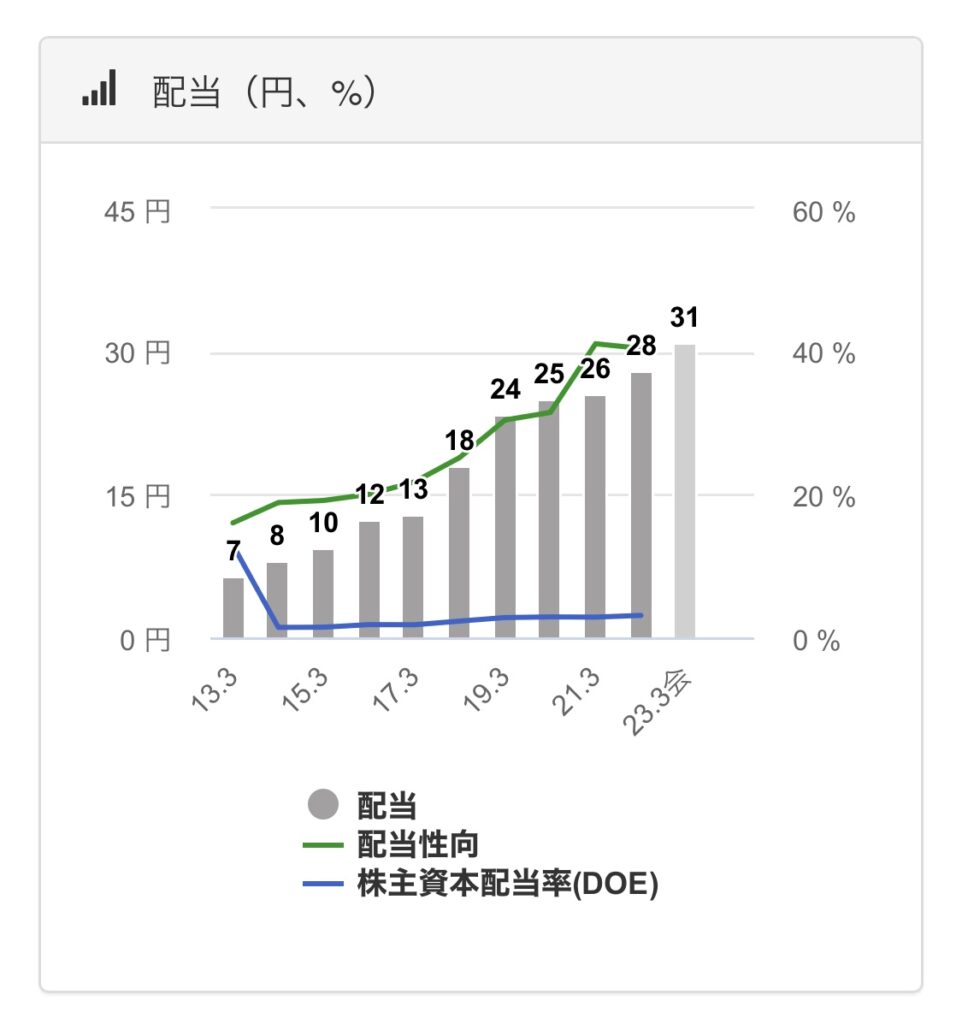

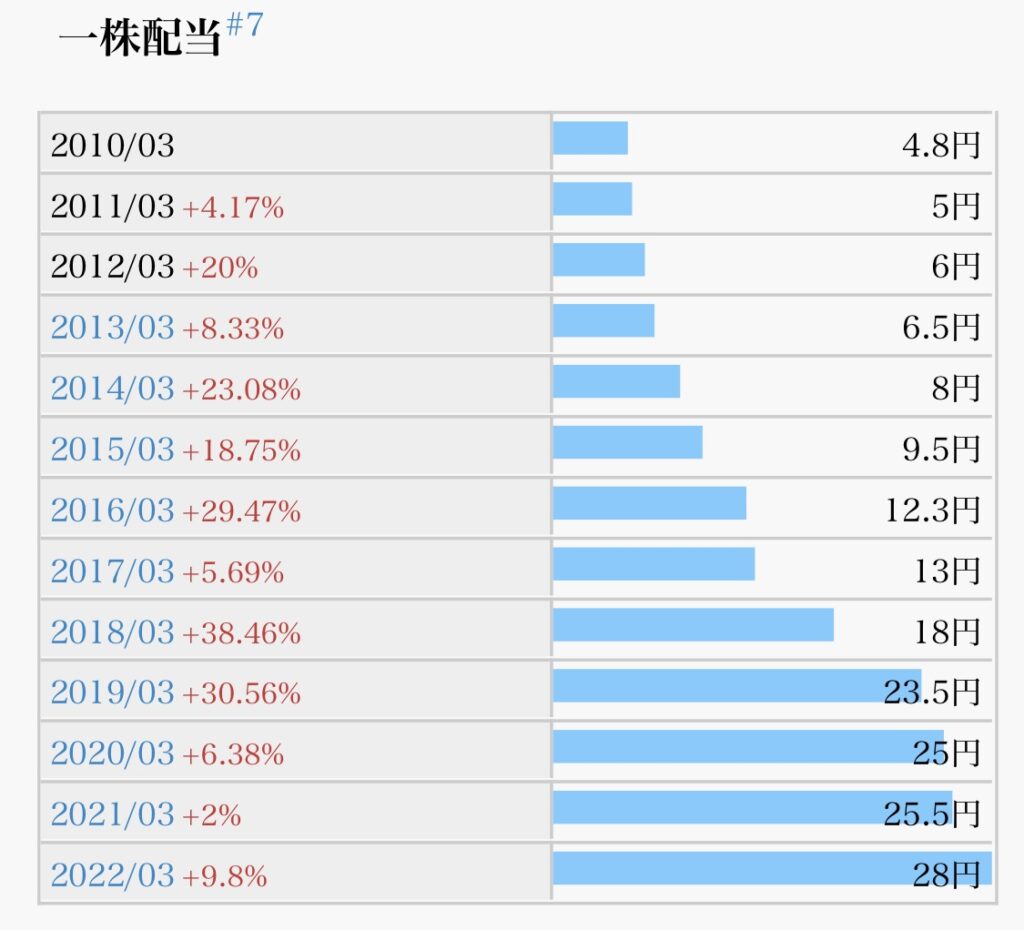

23期連続増配中(今期の増配も発表しており24期連続増配の見込み、日本3位の連続増配記録は減配への抑止力に)

業種:そのほか金融業(大型株・景気敏感株・配当性向40%目標)

【沿革】

1971年、ダイヤモンドリース誕生(三菱商事、三菱銀行などを中心とする三菱グループ11社と日本生命、第一生命、チェース・マンハッタン銀行関連会社3社の合計16社を株主として設立)

2007年、三菱UFJリースに社名変更(ダイヤモンドリースとUFJセントラルリースが経営統合)

2016年、日立キャピタルと資本業務提携

2021年4月、三菱HCキャピタルに社名変更(日立キャピタルを吸収合併)

※歴代社長は三菱UFJ銀行出身者が務めている

【現経営者】

2017年6月〜、柳井隆博氏が代表取締役 社長執行役員(三菱UFJフィナンシャルグループ出身者)

2021年4月〜、川部誠治氏が代表取締役会長(日立キャピタルCEO→統合後、会長職へ)

【メイン事業】

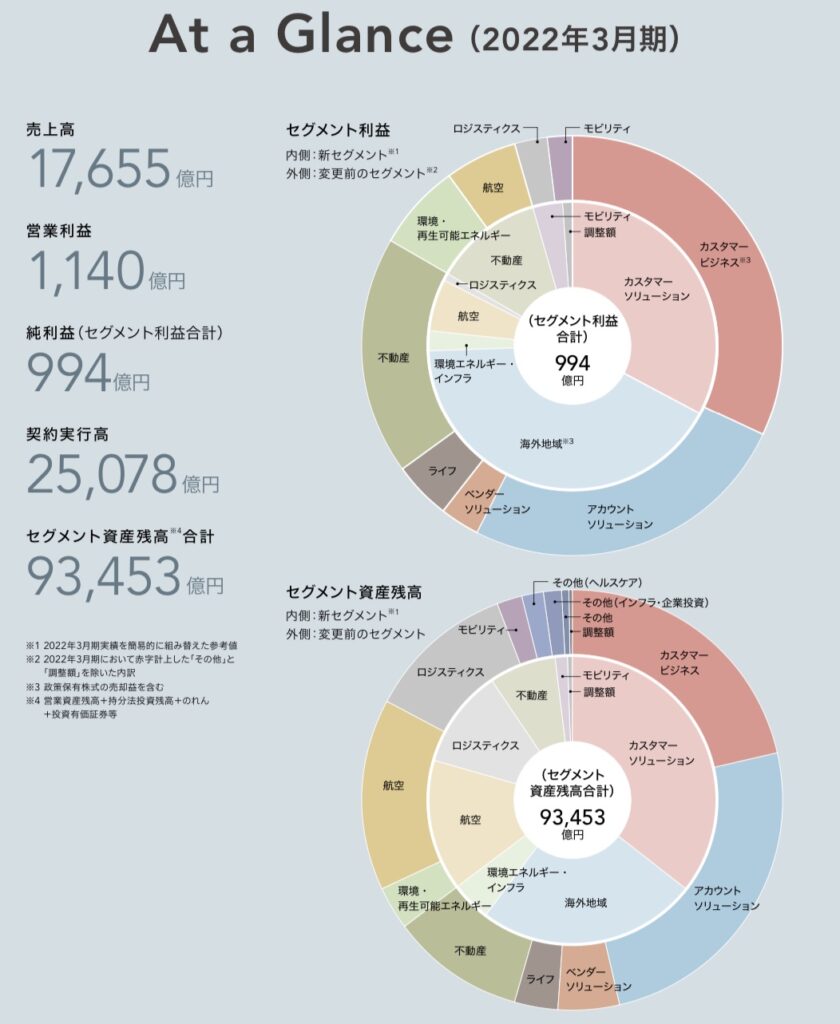

以下、7つのセグメントで構成(取扱事業と展開地域はかなり広い。22年3月期のトピックを紹介)

- カスタマーソリューション:リース取引オンラインサービスの提供開始(豊富な顧客基盤と地域社会/企業に提案力)

- 海外地域:香港特別行政区にて「サスティナビリティ・リンク・ローン」契約締結(EV向け基盤整備など脱炭素社会の取り組み加速)

- 航空:米国の水素航空機部品ベンチャーに出資、新型航空機エンジン25基購入(30か国/約60社の航空会社に約240機の航空機を提供・管理)

- ロジスティクス:米国大手海上コンテナリース会社を買収完了(米国有数の海上コンテナ・鉄道貨車リース事業)

- 不動産:大阪府枚方市でマルチテナント型物流施設「CPD枚方」竣工(不動産証券化ファイナンス推進、物流施設の開発・運営)

- 環境エネルギー・インフラ:ベトナムの風力発電事業会社の株式取得し、同国の風力発電市場に参入。所沢北岩岡太陽光発電所竣工。(国内外での保有電源の規模拡大推進、太陽光と風力の電源構成でバランス分散も)

- モビリティ:オートリース子会社の経営統合基本合意(次世代モビリティを通じたグループの脱炭素化の取り組みをリード)

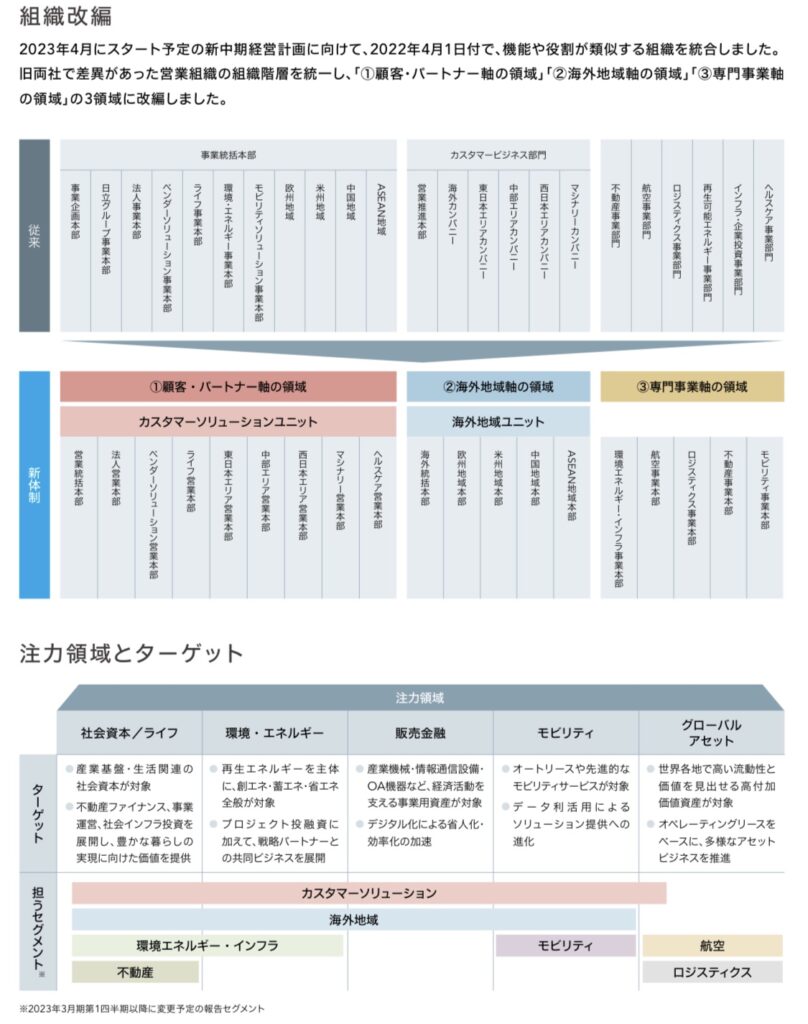

※2023年4月からの新中期経営計画に向けた組織改編は以下のとおり(経営統合→機能・役割を整理)

【現況】*2021年度通期決算時点(2021年4月〜2022年3月)

最高益

リースなど主力の販売金融事業は不動産で大口の売却益を計上

海外は欧州で割賦(支払いを分割)など販売金融が好調に推移

海運需要の高まりで海上コンテナリースが拡大(米国の大手海上コンテナリース企業CAI社を買収で、コンテナ保有数は世界第2位グループの規模へと拡大)

米国の水素航空機関連企業 Universal Hydrogenに出資

ベトナムの風力発電市場に参入

貸倒関連費用の縮小も寄与

株売却特別利益減少でも最高純益

連続増配

【今後】

2023年4月から新中期経営計画開始

2026年3月期の計数目標: ROA※1.5%程度、ROE※10%程度、配当性向は40%程度

2023年3月期純利益1,100億円予想(2期連続最高益予想)

秋田県で太陽光と風力のハイブリッド型発電所が22年7月から稼働開始 ※引用:三菱HCキャピタルHP

三菱商事など6社と倉庫作業自動化支援会社に出資 ※三菱HCキャピタルHP

企業分析のポイント

色々な書籍を読んで、私なりに高配当株のチェックポイントを以下の6つに絞りました。

- 配当推移(減配していないか)

- 配当利回り(購入時3.5%以上が目安)

- 配当性向(高すぎても業績悪化時に減配するリスクあり)

- EPS推移(増加していれば、ビジネスが順調である指標)

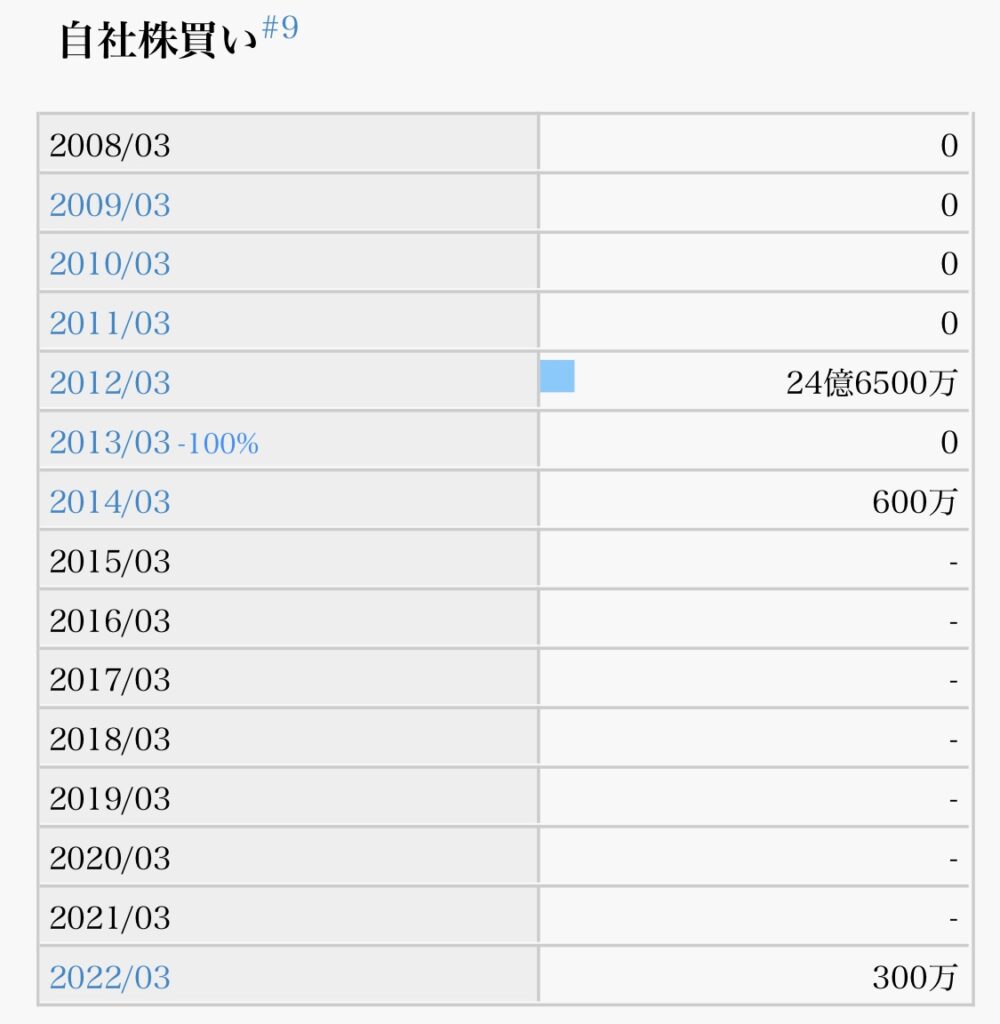

- 自社株買い(業績安定していないとできない)

- 自己資本比率(60%以上あると良い)

IRバンク、バフェットコードが上記指標を見る上で便利なのでさっそく見ていきましょう。

以下は、その他の参考指標

企業分析のポイント(採点結果)☆☆☆☆(4.4/5.0点)

それぞれのポイントを見ていきます。

- 配当推移(減配していないか)→コロナ禍も減配なく、長期で見ても綺麗な右肩上がりで増配続く(◎)

- 配当利回り(購入時3.5%以上が目安)→直近4.9%と非常に高く、長期保有で更なる高配当化狙える(◎)

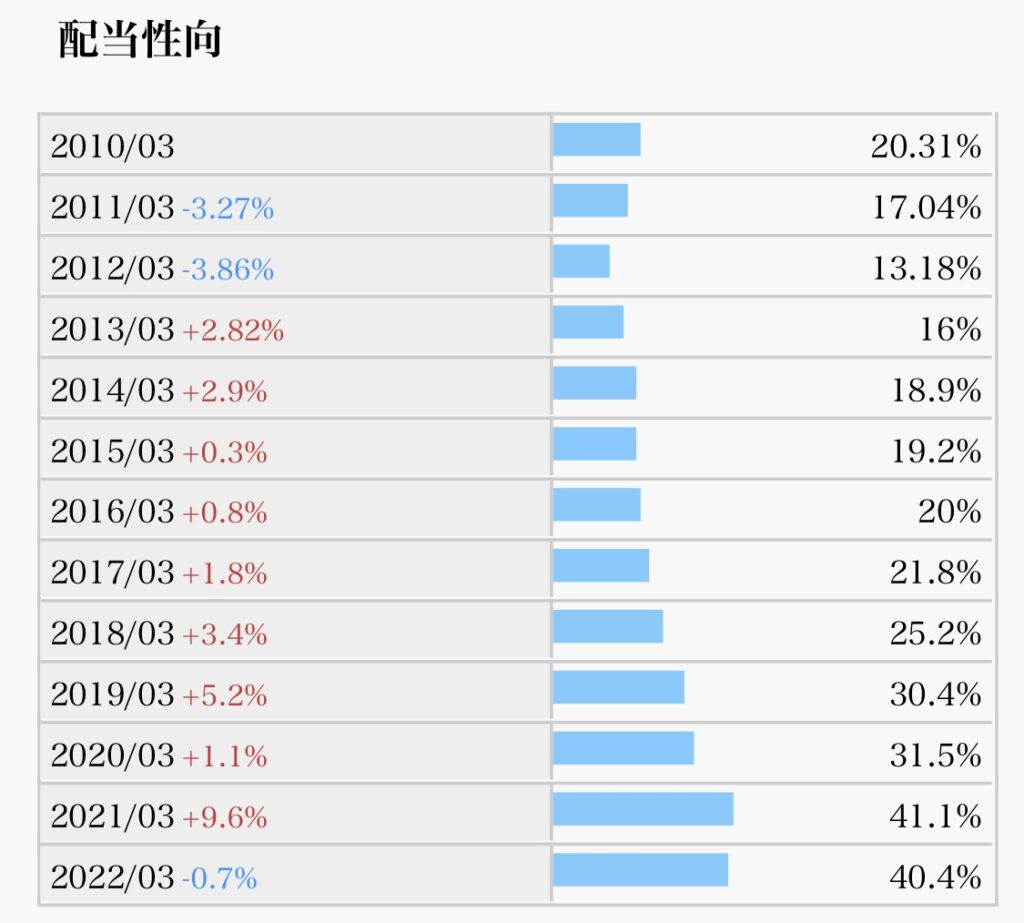

- 配当性向(高すぎても業績悪化時に減配するリスクあり)→40%目標で増配余地残す(○)

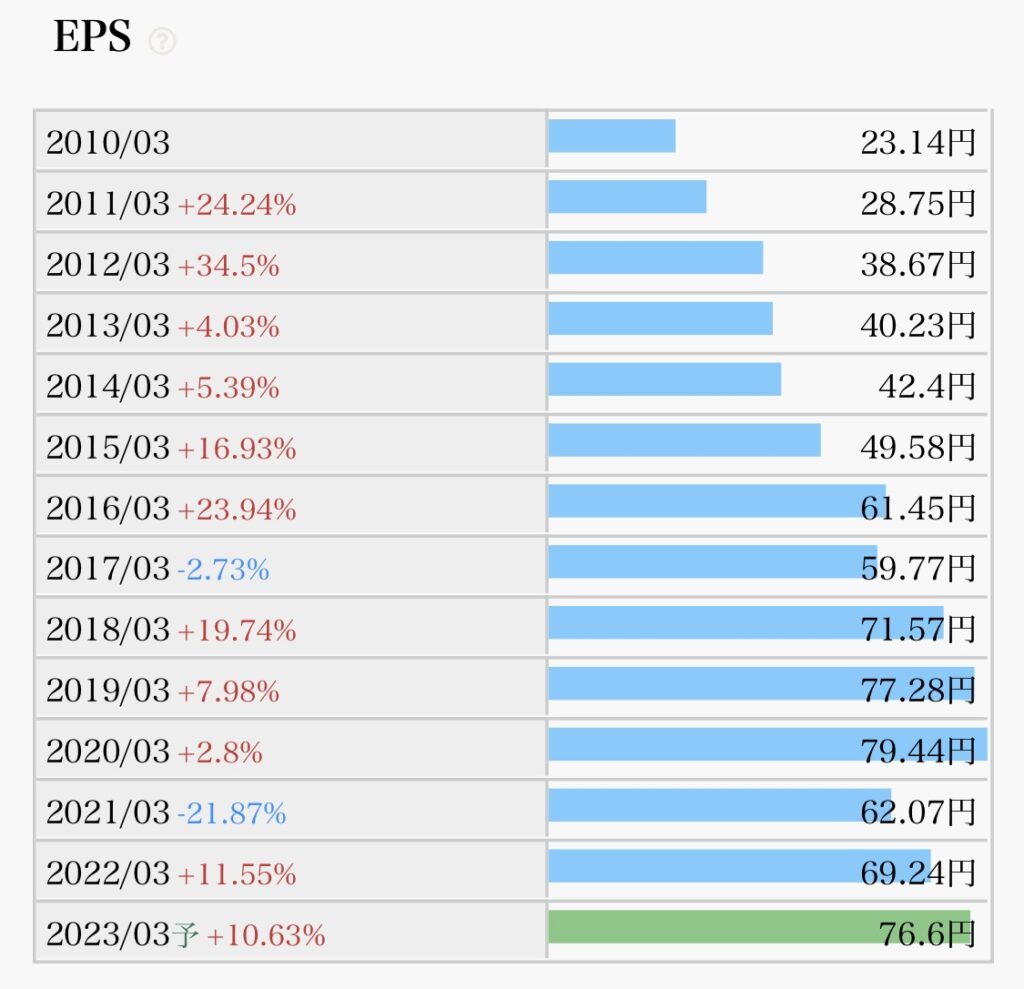

- EPS推移(増加していれば、ビジネスが順調である指標)→21年3月期〜22年3月期で凹むも、23年3月期はコロナ前最高水準まで回復予想(○)

- 自社株買い(業績安定していないとできない)→ほぼ実施していない(×)

- 自己資本比率(60%以上あると良い)→13%程度は業界水準(△)

まとめ

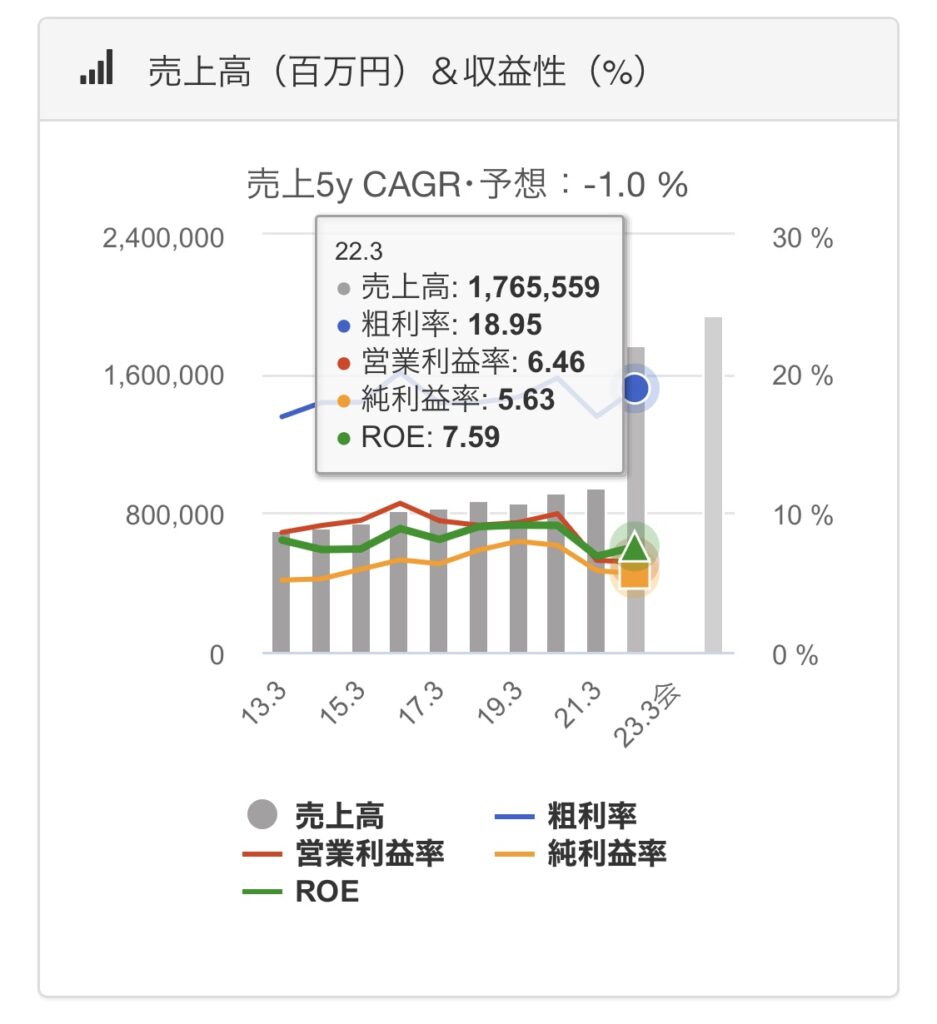

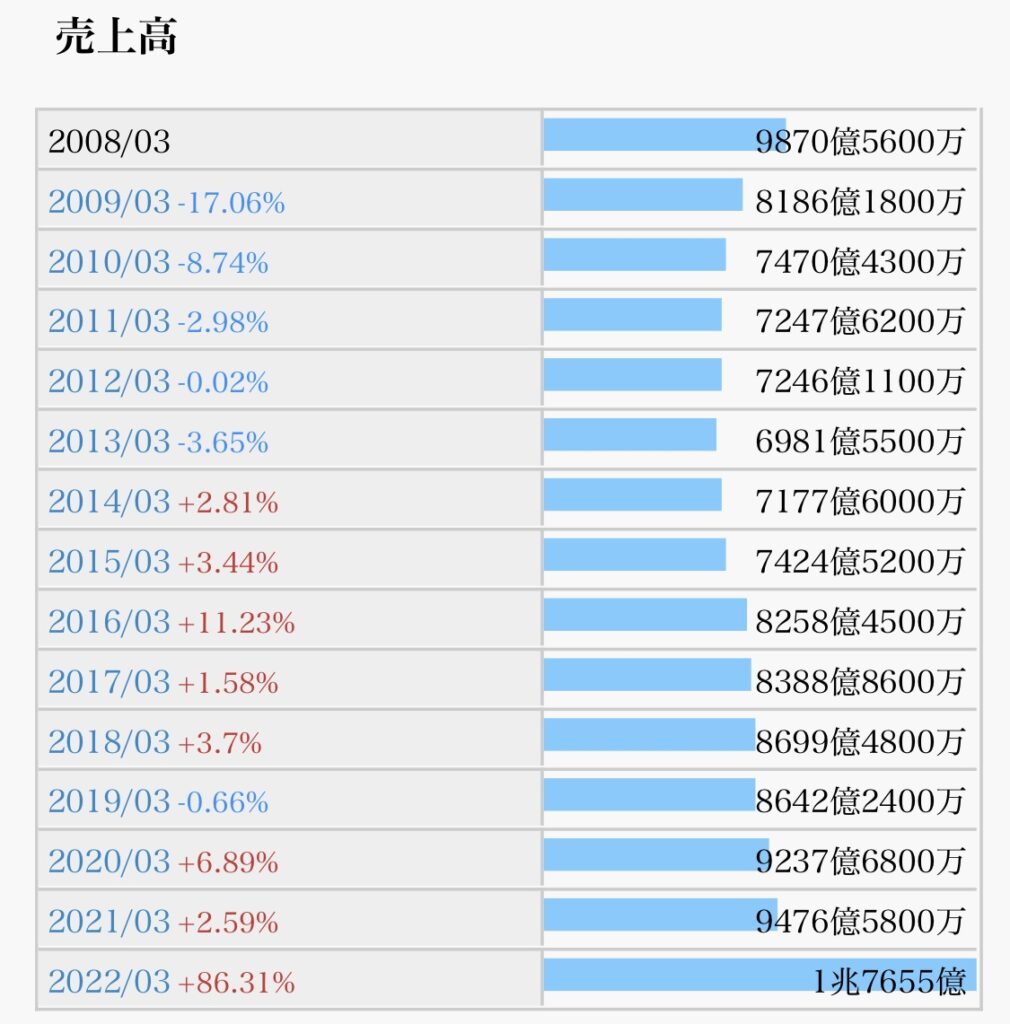

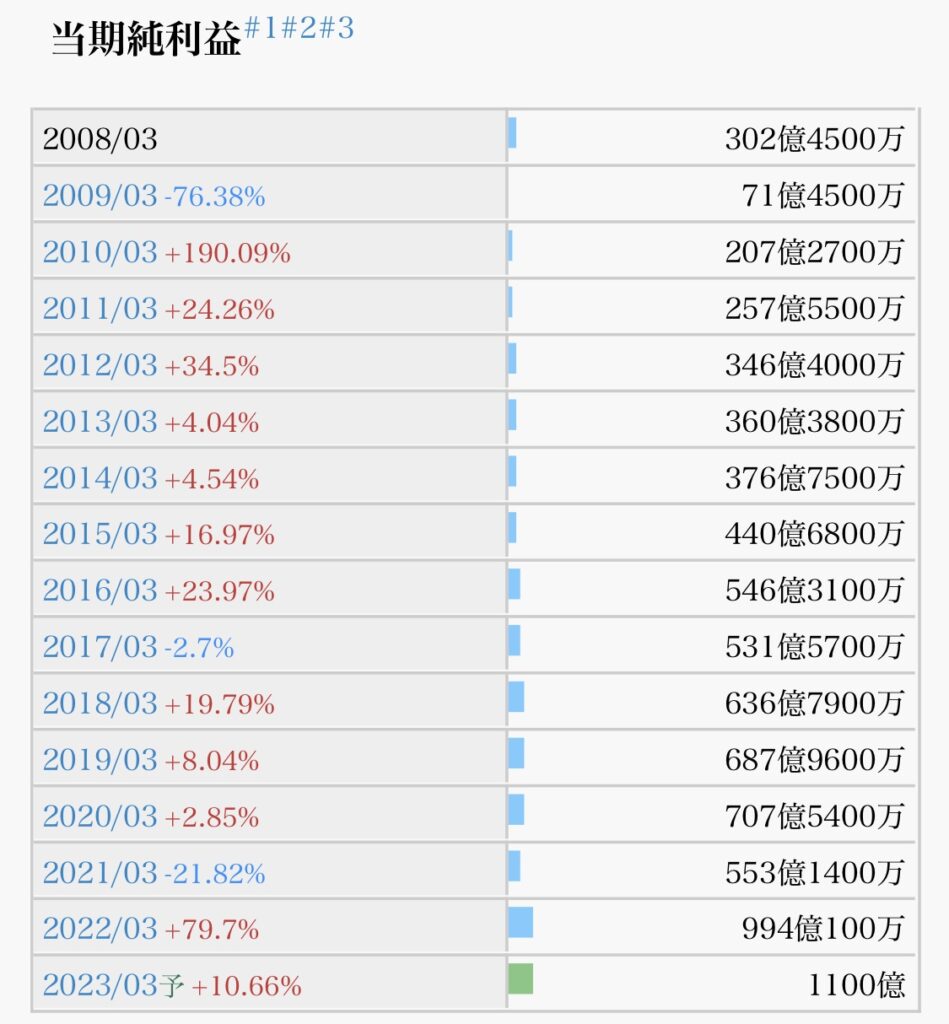

23期連続増配記録をもつリース国内大手(直近10年間で売上高2.5倍・純利益3倍伸ばす)

商社・銀行・メーカーの基盤を最大限に活用できる環境で、海外展開を加速させていく狙い

社会の変化に合わせた事業構築がしやすい反面、景気や国の金利政策の影響を受けやすい業界という懸念も

国内リース市場が頭打ちの中、いかにして成長基盤を国内外に拡大していけるか、新体制の舵取りに期待です

私の保有株は現在143株です。

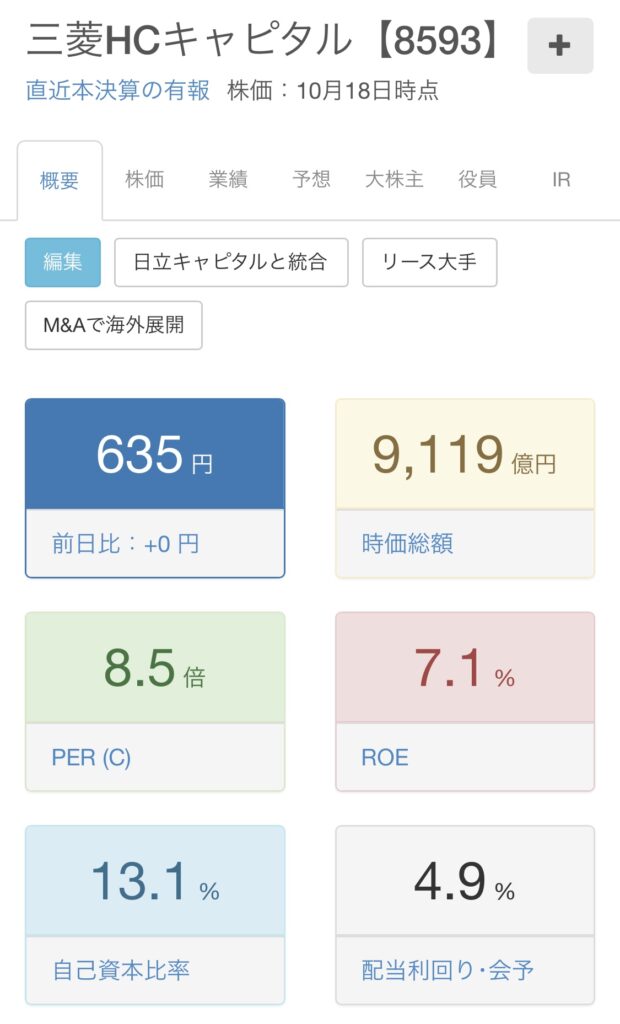

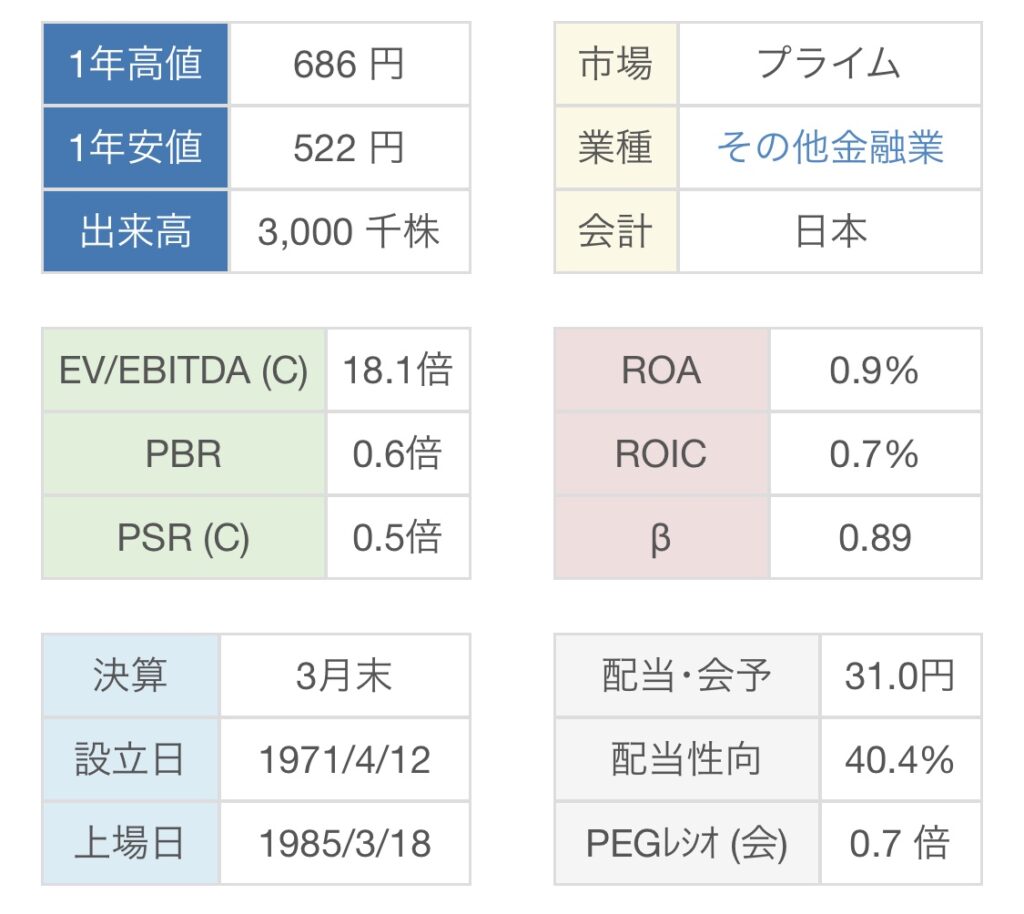

今の株価は、PER8.33(割安度)・PBR0.65(お買得度)で、割高ではない水準になってきたように思います。

個人的にはこういったタイミングでコツコツ積み立てながら、暴落時にメガバンクと一緒に大きく仕込んでおきたい銘柄です。

(※あくまでも個人の感想であり、投資は自己責任でお願いします。)

第36弾は、SOMPO(8630)について明日のブログで触れていきたいと思います。

今日もブログを見ていただきありがとうございます(^^)

コメント