こんにちわ。個人投資家の花咲丸です(^^)

ブログ71日目。昨日お伝えしたとおり、日東電工の銘柄分析をしていきたいと思います。

実際に私が保有している高配当株について毎日ブログで発信しています。こんな方はぜひご一読ください。

・日本の高配当株投資に興味がある方

・国内小型〜大型高配当株の銘柄分析を手間をかけずにやりたい方

・今の日本でどんな企業が儲かっているのか知りたい方

日東電工の評価 ☆☆☆☆(4.4/5.0点)

まずは結論から。

長期保有の高配当銘柄としての評価結果は、上記としました。

(投資は自己責任です。個別銘柄を推奨するものではありませんのでご理解ください。)

会社概要

【特色】

テープ類から総合材料メーカーに。液晶用光学フィルムで成長。ニッチ商品でシェア首位多数

総合化学首位

化学・レイヨン・樹脂が合併した三菱ケミカルが中核

製薬や産業ガス等も

業種:化学(大型株・景気敏感株・10年以上減配なし)

【沿革】

1918年、電気絶縁材料の国産化を目的として日東電気工業株式会社を創業(東京・大崎)

2022年7月1日付で社名を「三菱ケミカルグループ」に変更。

就任2年目に入ったジョンマーク・ギルソン社長のもと、フラットな組織体制への改革を進めており、社名の変更はその一環。

社名からHDの文字を削るものの、持ち株会社制は継続する。同社は4月から傘下の事業会社三菱ケミカルや田辺三菱製薬などに社長を置かず、HDが意思決定を担い、投資判断のスピードを速めるなどの組織改革に取り組んでいる。

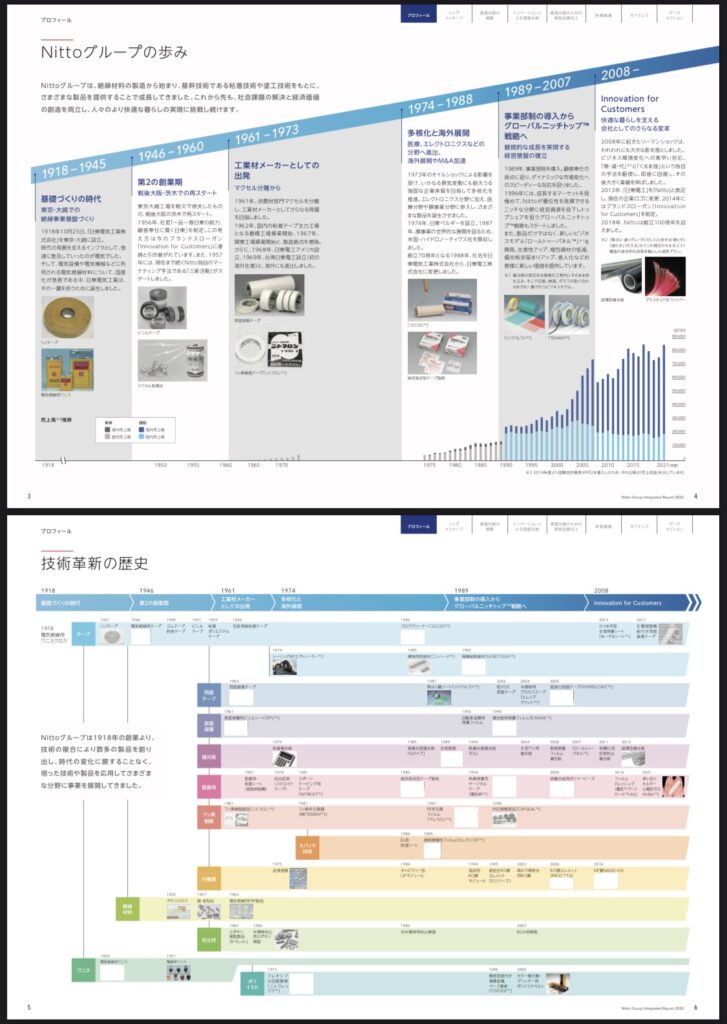

※事業の変遷詳細は下記資料参照

【現経営者】

代表執行役社長 ジョンマーク・ギルソン(Jean-Marc Gilson)

1963年生まれ。ベルギー出身。89年米ダウコーニング入社。2005~09年の東レとダウコーニング合弁会社時代に日本駐在。11年アバントール・パフォーマンス・マテリアルズ社CEO、12年ヌシルテクノロジー社COO、14年に仏ロケット社CEOを歴任し、21年4月に同社執行役社長就任。同年6月より現職

2022年4月からの本格的な変革に当たっては「経営を大幅に合理化し、組織を簡素化すること」「コストの削減」「ポートフォリオの見直し」の3つに焦点を当ててスピード感を大事に取り組んでいる。

【事業】

以下、3つのセグメントで稼ぐ

①機能商品分野:中でも、成形加工技術を活かした製品(食品包装材・工業フィルムなど)が高収益商品となっている

②素材分野:国内トップシェアの産業ガス、国内のエチレンプラントからの石化原料供給など幅広い分野で稼ぐ

③ヘルスケア分野:直近は赤字分野ではあるものの、再生医療やファーマ事業を行う

【現況】*2022年6月時点

【連続最高益】紙おむつ等材料会社7月買収で売上400億円加算(利益小)。偏光板や基板はPC等の上位機種向け需要と円安効果で増勢保つ。産業用テープも堅調。高分離分子膜減損消滅。営業益続伸。下期1ドル112円想定の会社計画慎重。連続増配。

エンジニアリングプラスチック(高強度・耐熱性)などの機能商品は価格転嫁進み伸長

国内トップシェアの産業ガス堅調(日米欧亜で供給体制を構築する)

ただ、石化(石化原料供給)が在庫評価益縮小し利益反落

医薬はコロナワクチン供給開始遅れ下振れ

酸化アルミニウム繊維事業の売却益も剥落し、営業益やや後退

【今後】

884億円投じた買収会社のドイツ主力工場がエネルギー費上昇に直面。売上拡大に加え生産性向上が目下の急務。

傘下カナダ企業のコロナワクチンは商用生産で問題発生、契約結ぶ現地政府への供給開始メド立たず

英国で食品包装材向け樹脂増強、25年稼働で生産力倍増

企業分析のポイント

色々な書籍を読んで、私なりに高配当株のチェックポイントを以下の6つに絞りました。

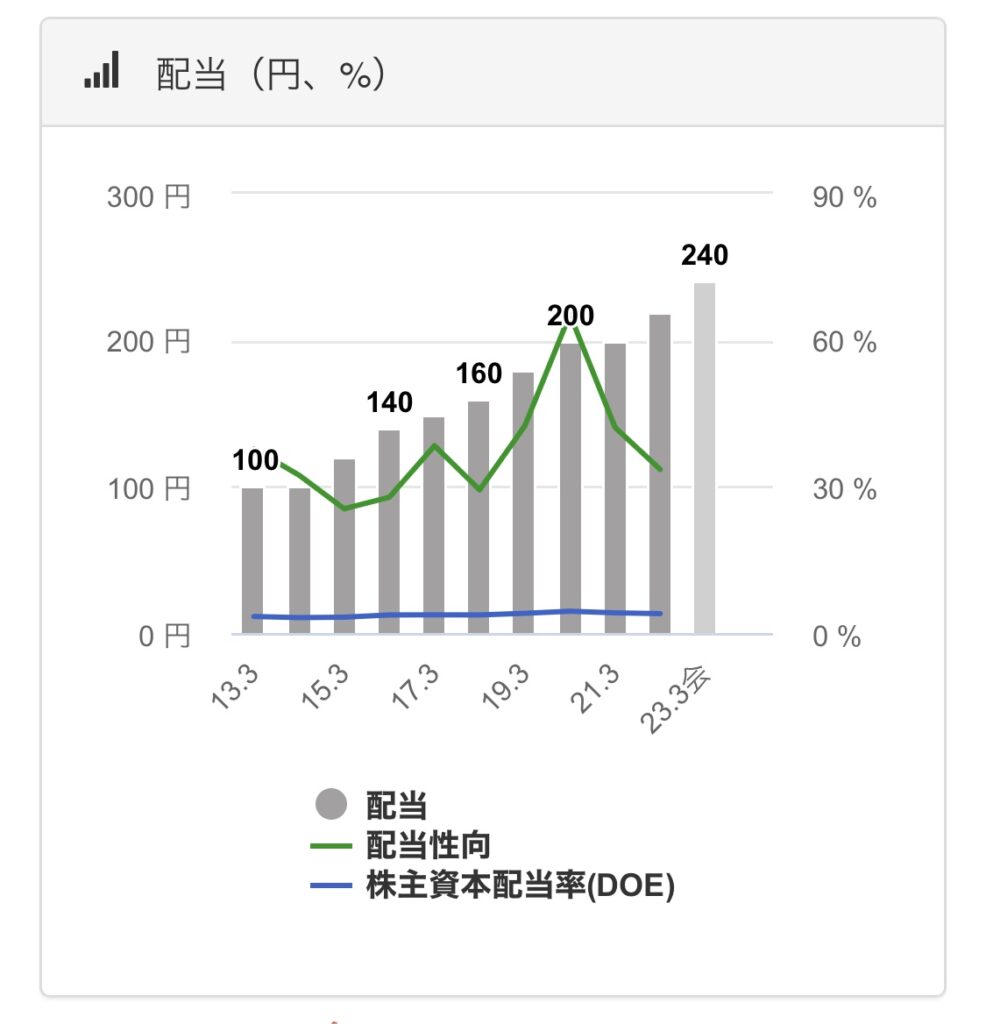

- 配当推移(減配していないか)

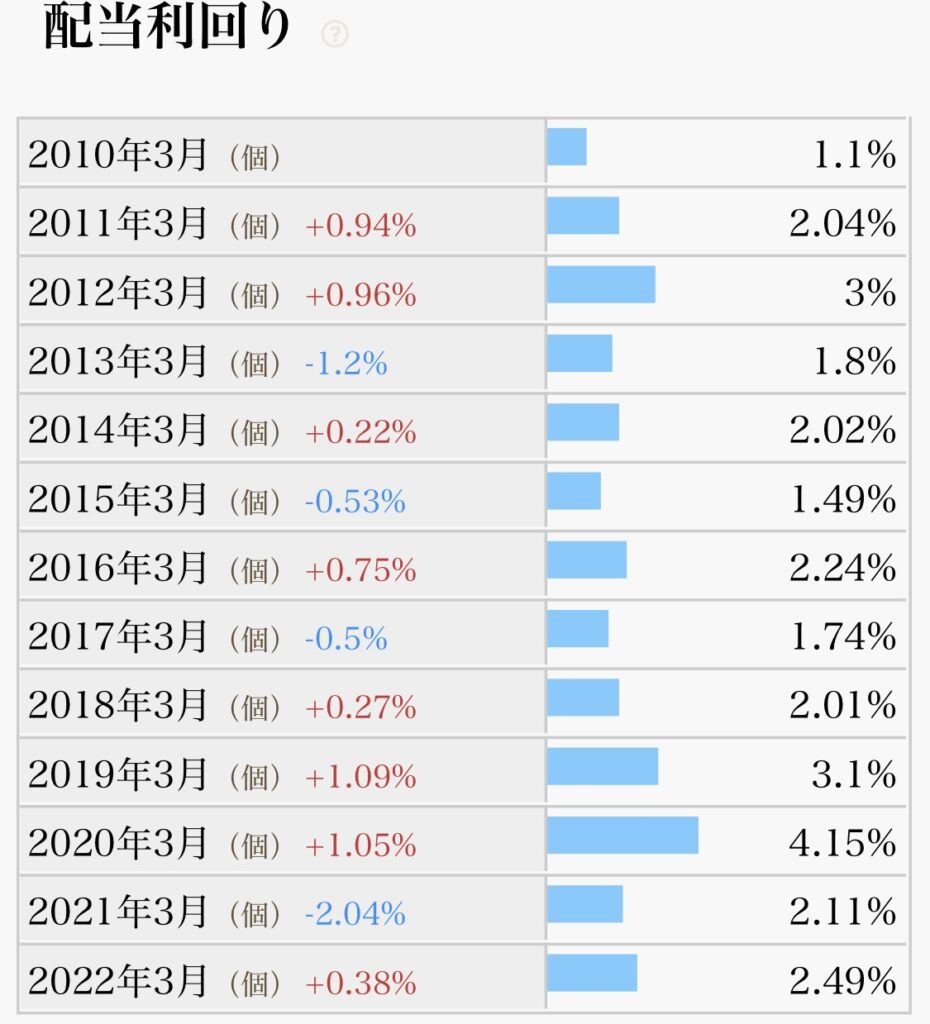

- 配当利回り(購入時3.5%以上が目安)

- 配当性向(高すぎても業績悪化時に減配するリスクあり)

- EPS推移(増加していれば、ビジネスが順調である指標)

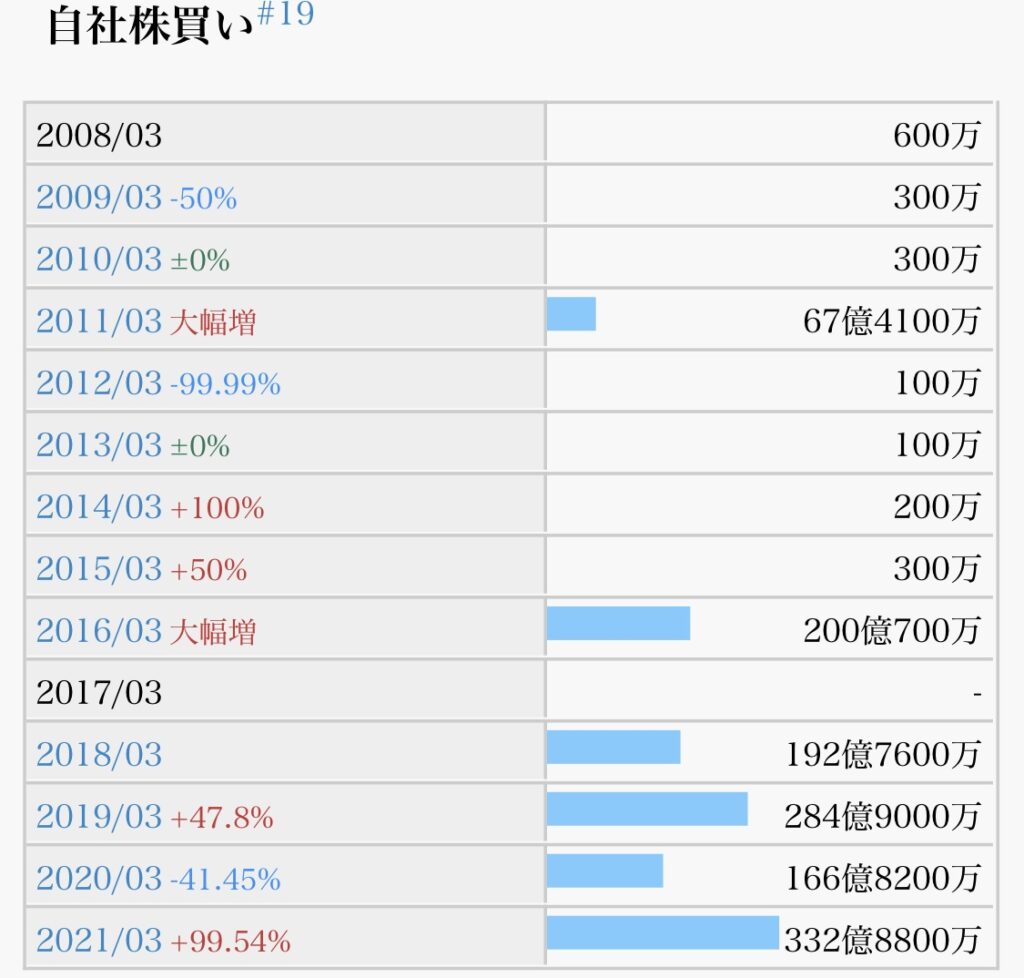

- 自社株買い(業績安定していないとできない)

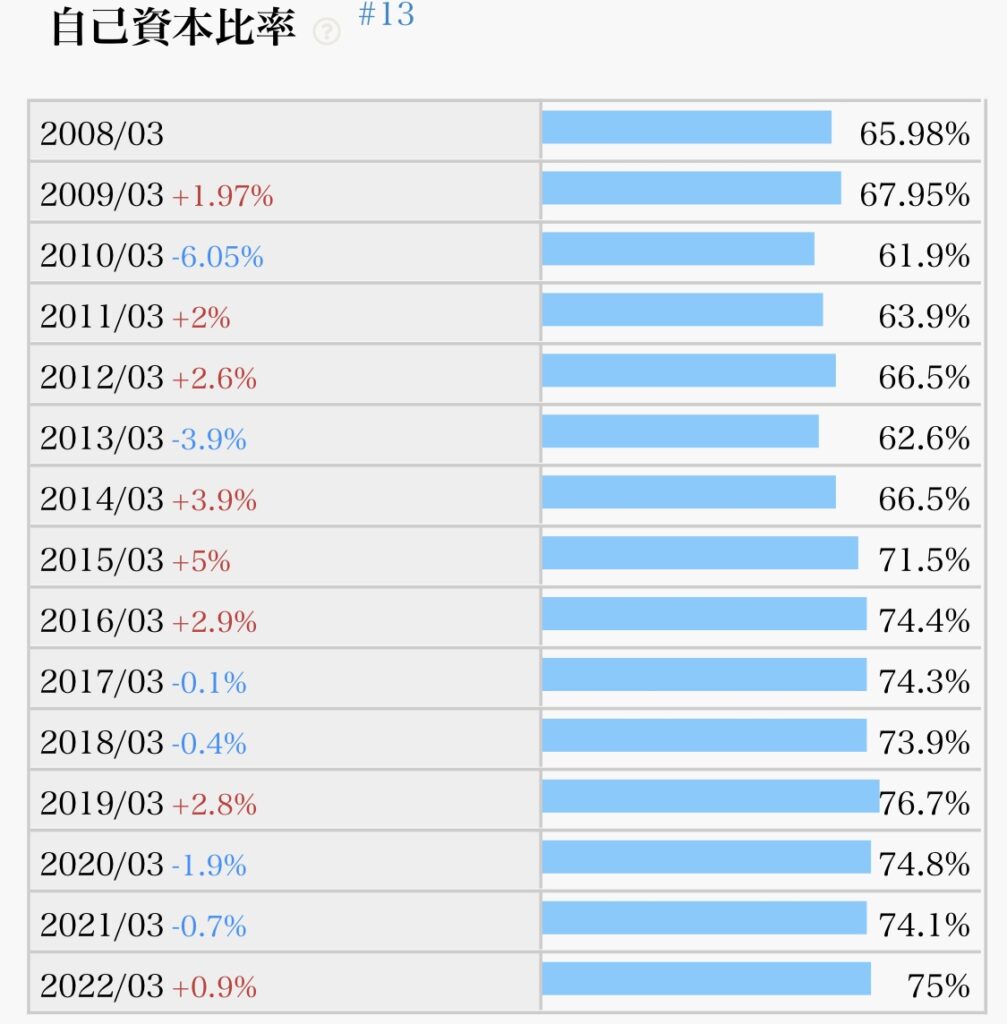

- 自己資本比率(60%以上あると良い)

IRバンク、バフェットコードが上記指標を見る上で便利なのでさっそく見ていきましょう。

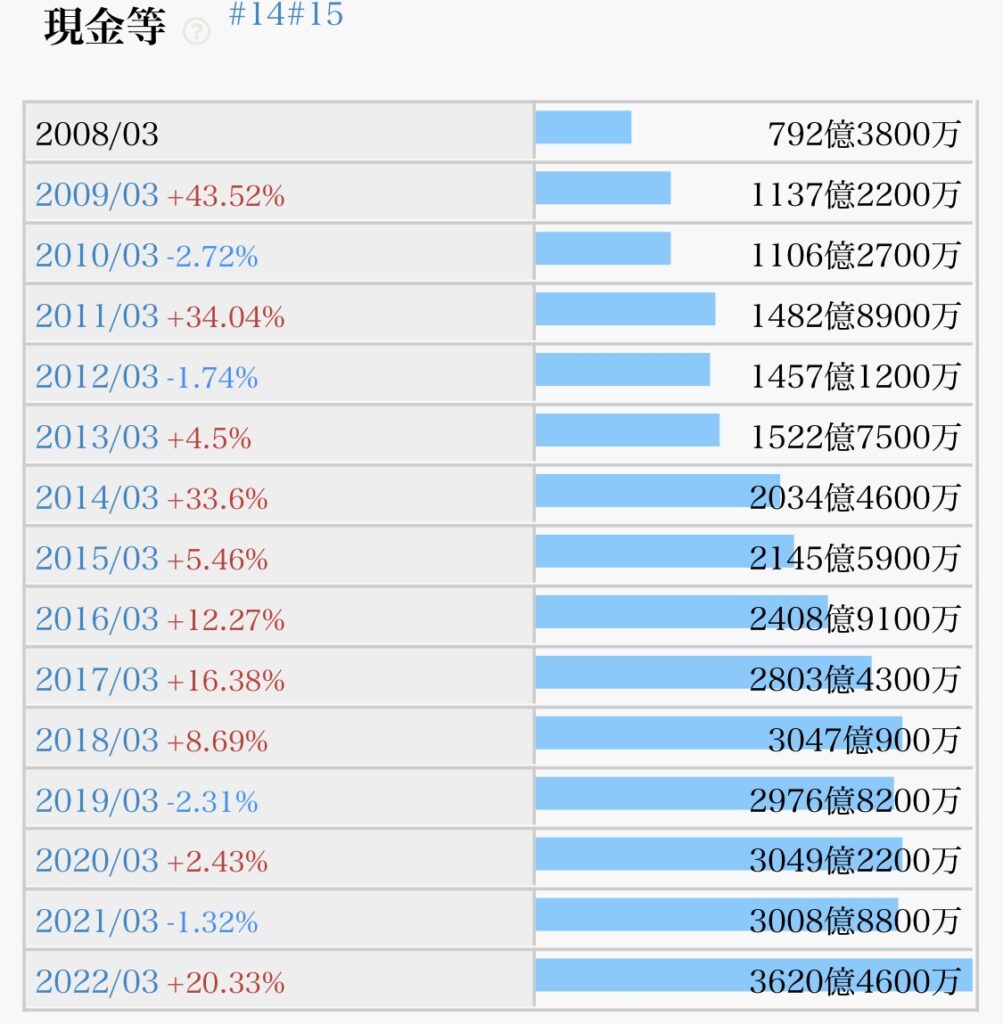

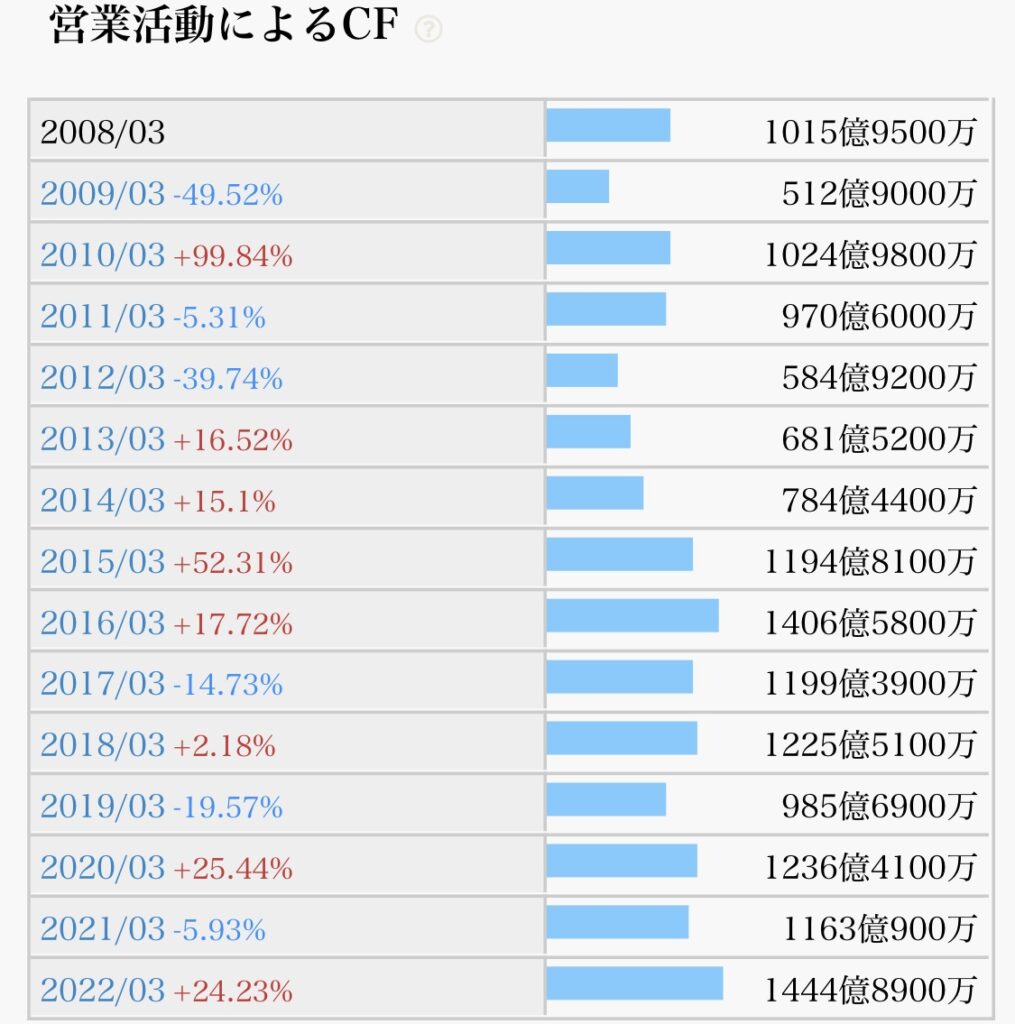

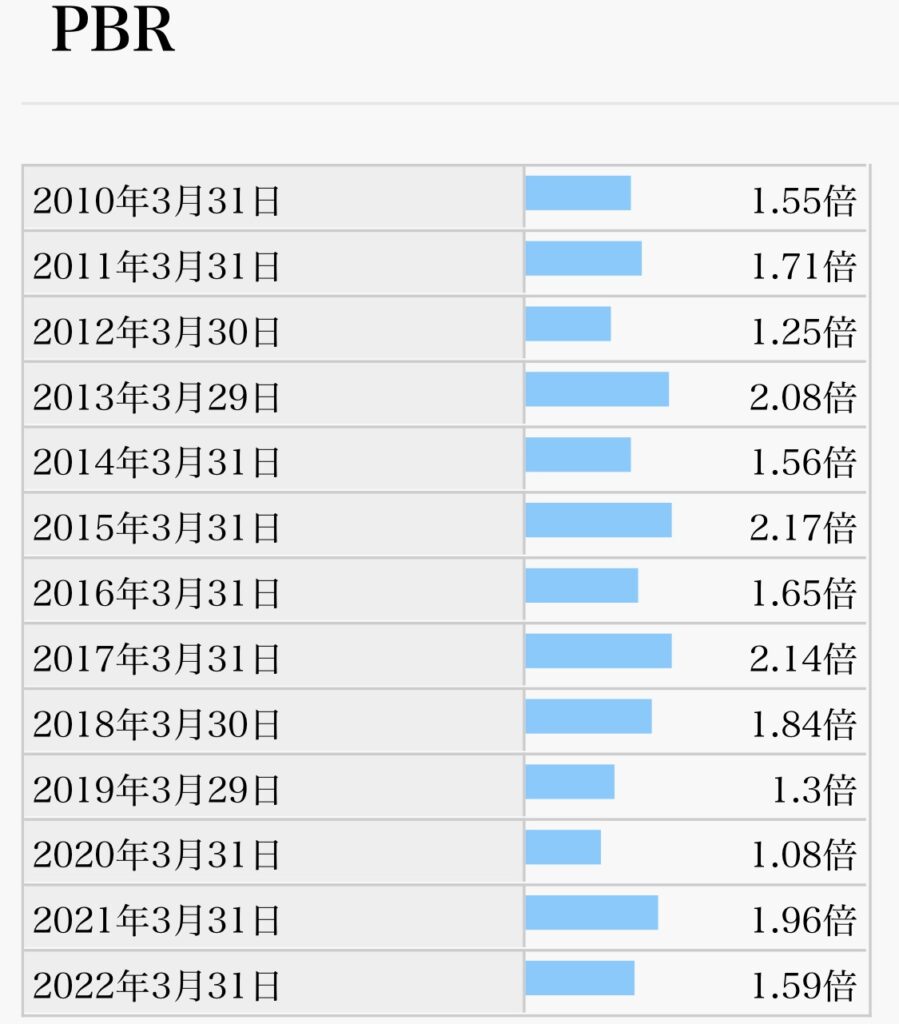

以下は、その他の参考指標

企業分析のポイント(採点結果)☆☆☆☆(4.4/5.0点)

それぞれのポイントを見ていきます。

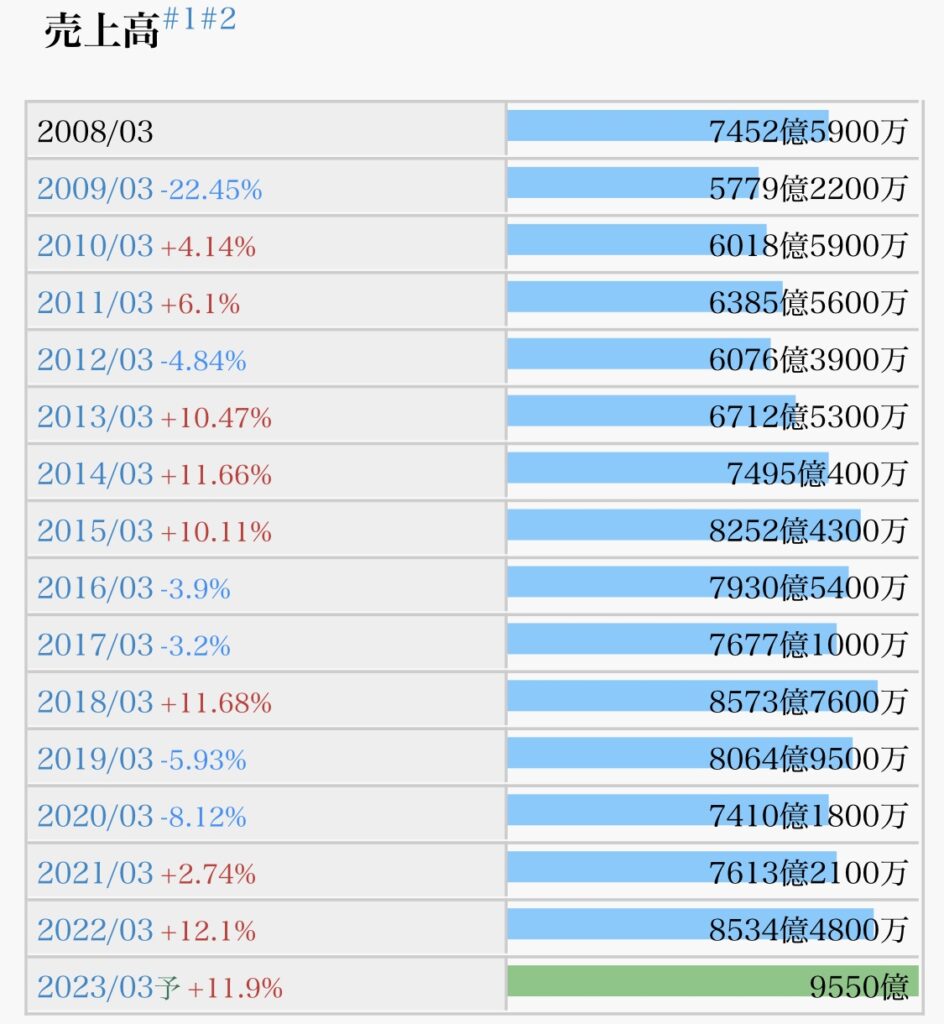

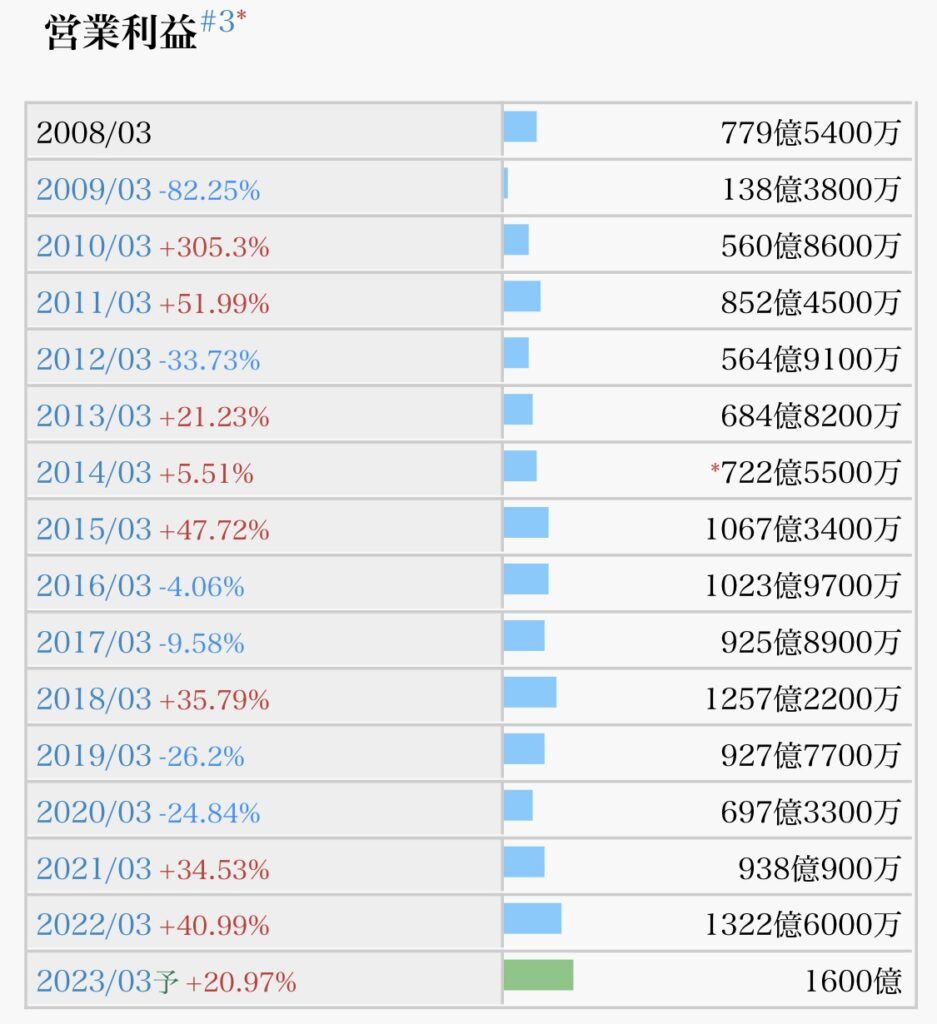

- 配当推移(減配していないか)→業績変動激しく、2019年3月期までの増配傾向が止まる、停滞(△)

- 配当利回り(購入時3.5%以上が目安)→直近4.09%で十分(○)

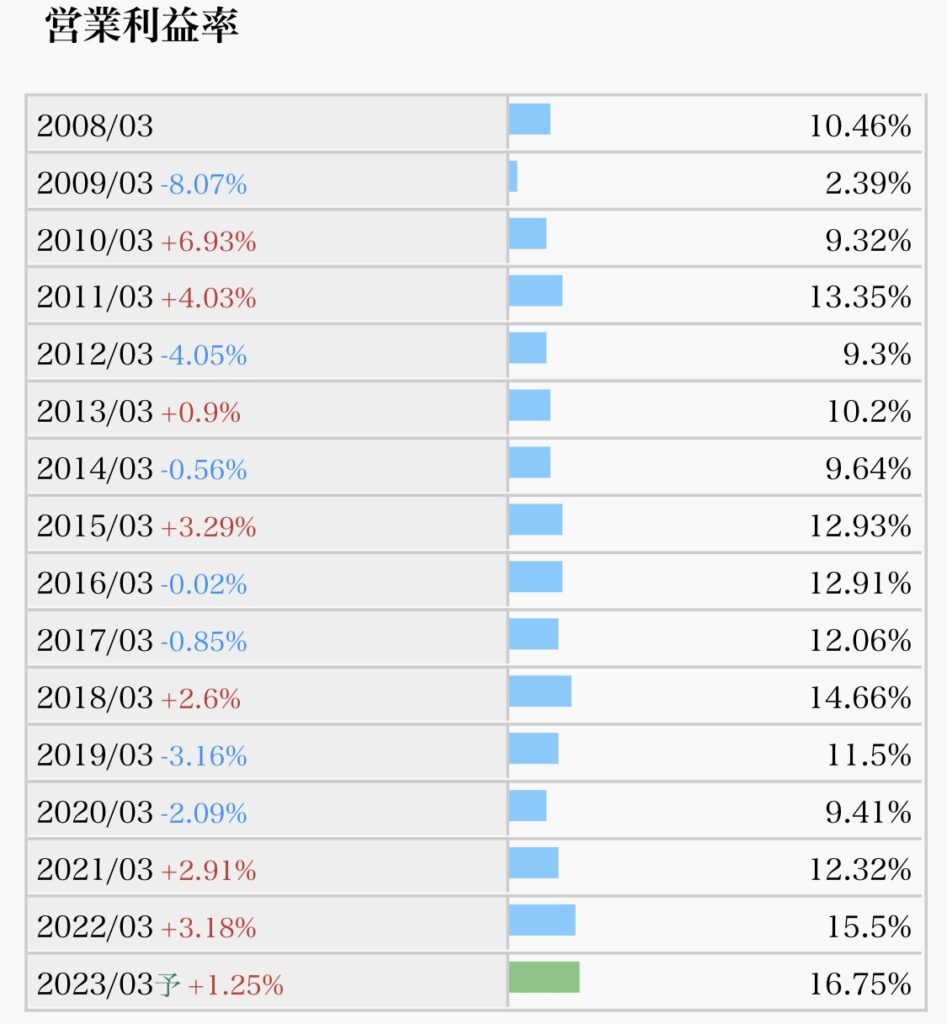

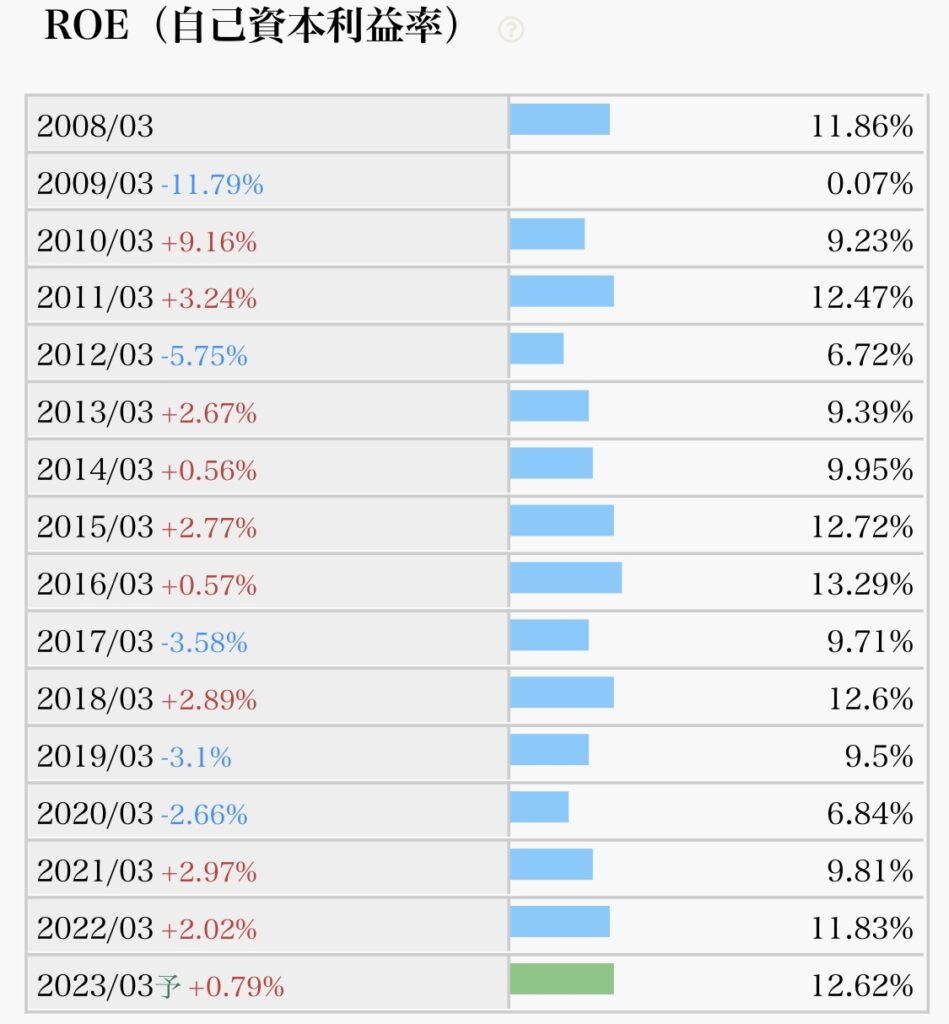

- 配当性向(高すぎても業績悪化時に減配するリスクあり)→20〜40%程度と高すぎない水準(○)

- EPS推移(増加していれば、ビジネスが順調である指標)→18年3月期の水準を超えられない、変動幅大きい(△)

- 自社株買い(業績安定していないとできない)→過去2回200〜300億規模で実施あるが、積極的ではない(△)

- 自己資本比率(60%以上あると良い)→現在26.2%で低水準(△)

まとめ

・総合化学首位(化学・レイヨン・樹脂が合併した三菱ケミカルが中核)、製薬や産業ガス事業も行う

・エンプラなどの機能商品は価格転嫁進み伸長+産業ガスも堅調

・石化事業が在庫評価益縮小し利益反落+医薬はコロナワクチン供給開始遅れ下振れ

・英国で食品包装材向け樹脂増強、25年稼働で生産力倍増

私の保有株は現在31株です。

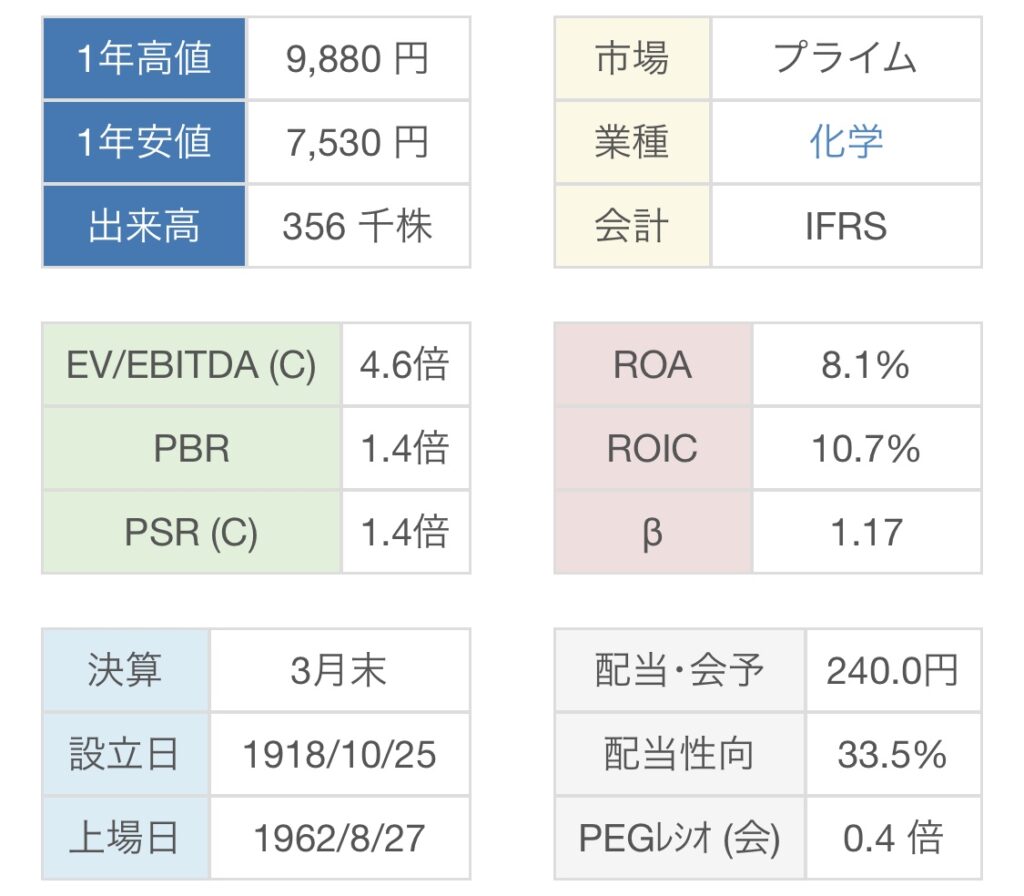

今の株価は、PER7.93(割安度)・PBR0.64(お買得度)で、比較的割安な水準

11/8に今期最終を14%下方修正すると発表もあるも株価は上昇傾向続き、直近1年で見ると底を打った展開。買い増すのであれば今からでも悪くないといった印象ですが、個人的には今後の業績見通しに明るい材料があまりないため積極的に買い向かう感じではありません。

(※あくまでも個人の感想であり、投資は自己責任でお願いします。)

明日のブログでは、稲畑産業(8098)について触れていきたいと思います。

今日もブログを見ていただきありがとうございます(^^)

コメント