こんにちわ。個人投資家の花咲丸です(^^)

ブログ23日目。昨日お伝えしたとおり、デンソーの銘柄分析をしていきたいと思います。

実際に私が保有している高配当株について毎日ブログで発信しています。こんな方はぜひご一読ください。

- 日本の高配当株投資に興味がある方

- 国内小型〜大型高配当株の銘柄分析を手間をかけずにやりたい方

- 今の日本でどんな企業が儲かっているのか知りたい方

私なりの評価結果を先にお伝えします。

(投資は自己責任です。個別銘柄を推奨するものではありませんのでご理解ください。)

デンソーの評価 ☆☆☆☆(4.0/5.0点)

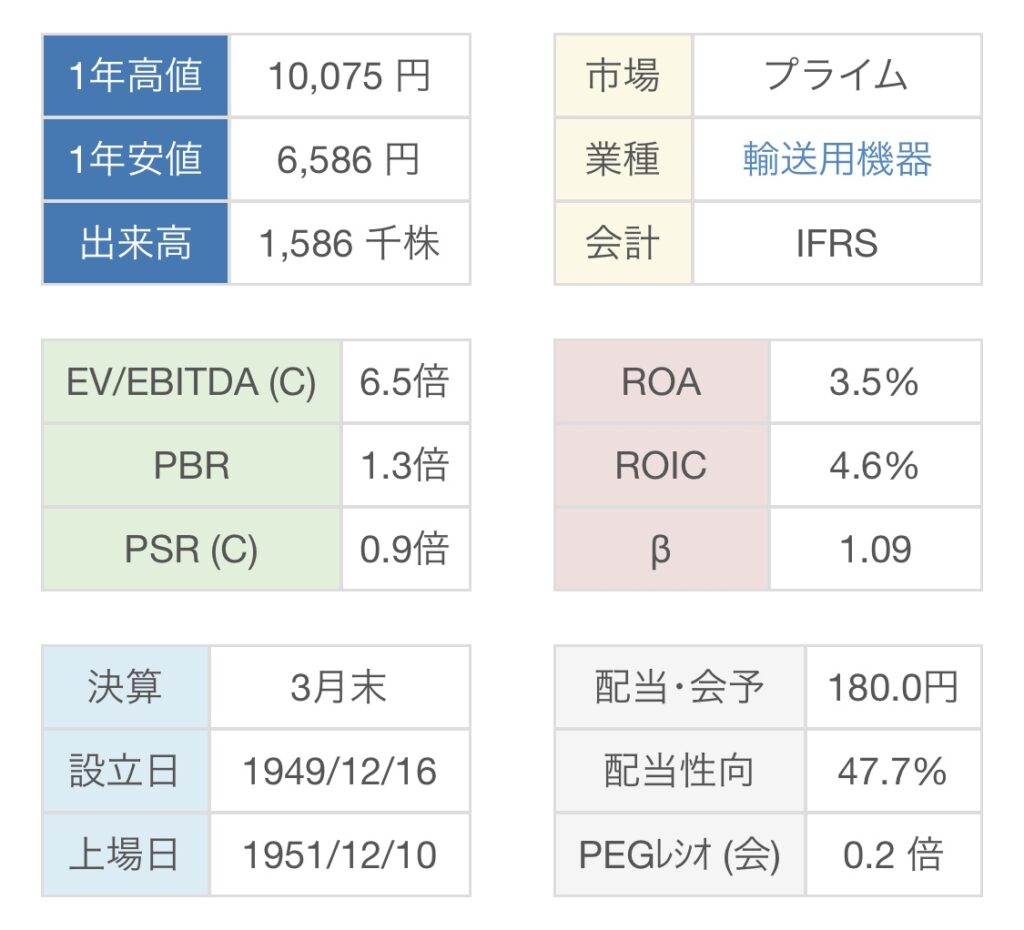

会社概要

自動車部品で国内最大。世界2位。(1位は独ボッシュ)

1949年トヨタの電装部から分離独立して設立。

現在のデンソーグループは世界各地に198社。

日本以外の従業員比率が50%を超える、まさにグローバルな自動車部品企業。

売上の約半分がトヨタ。その他世界中の主要自動車メーカーにも部品提供。

エンジン、ブレーキ、エアコンといった従来のクルマに必須な機能の技術力に定評。

今後は益々ニーズが高まる以下の4つに注力。

①電動化 ②先進安全・自動運転 ③コネクティッド ④非車載事業(FA・農業)

2022年は電動車向けの部品販売が伸びることや工場のデジタル化を通じた採算改善が貢献。

2023年3月期の営業利益が前期比で64.1%増となる見通しで2018年3月期の最高益を5年ぶりに更新する見込み。

農林中金バリューイベンストメンツのおおぶね日本選抜のTOP30組入銘柄(2021年12月時点)

業種は輸送用機器で、大型株になります。

企業分析のポイント

色々な書籍を読んで、私なりに高配当株のチェックポイントを以下の6つに絞りました。

- 配当推移(減配していないか)

- 配当利回り(購入時3.5%以上が目安)

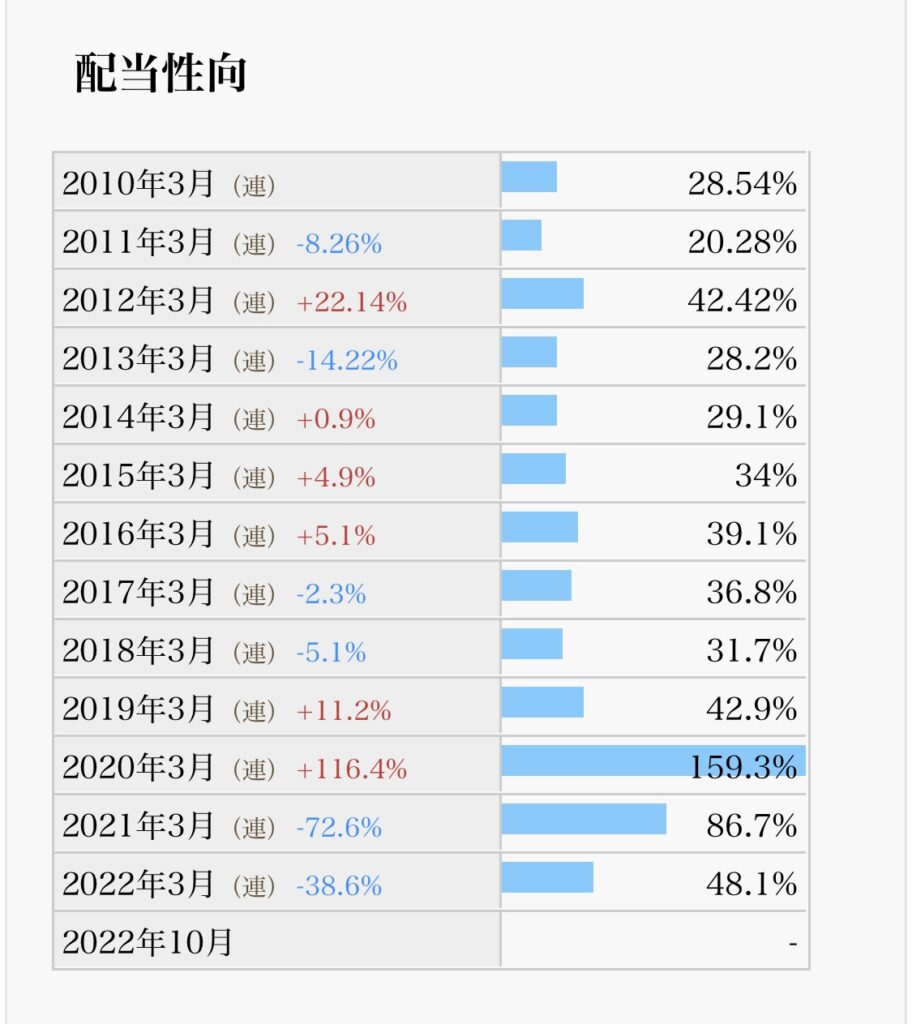

- 配当性向(高すぎても業績悪化時に減配するリスクあり)

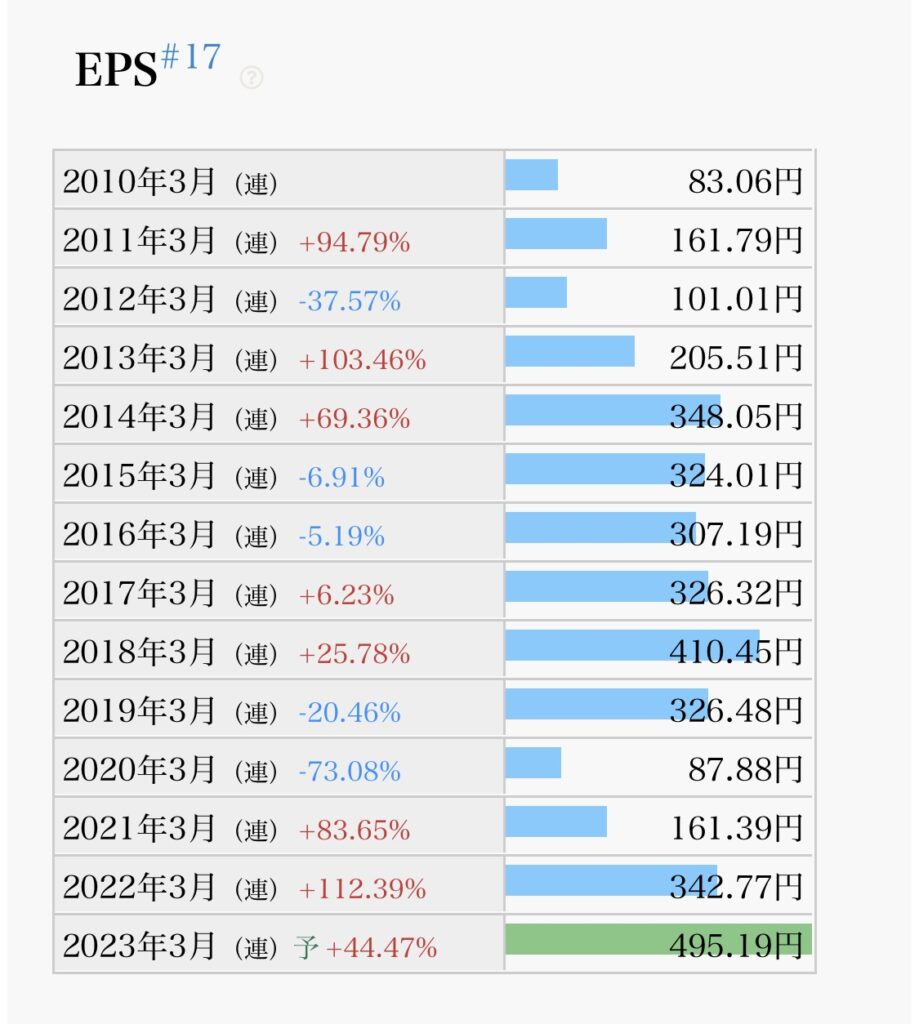

- EPS推移(増加していれば、ビジネスが順調である指標)

- 自社株買い(業績安定していないとできない)

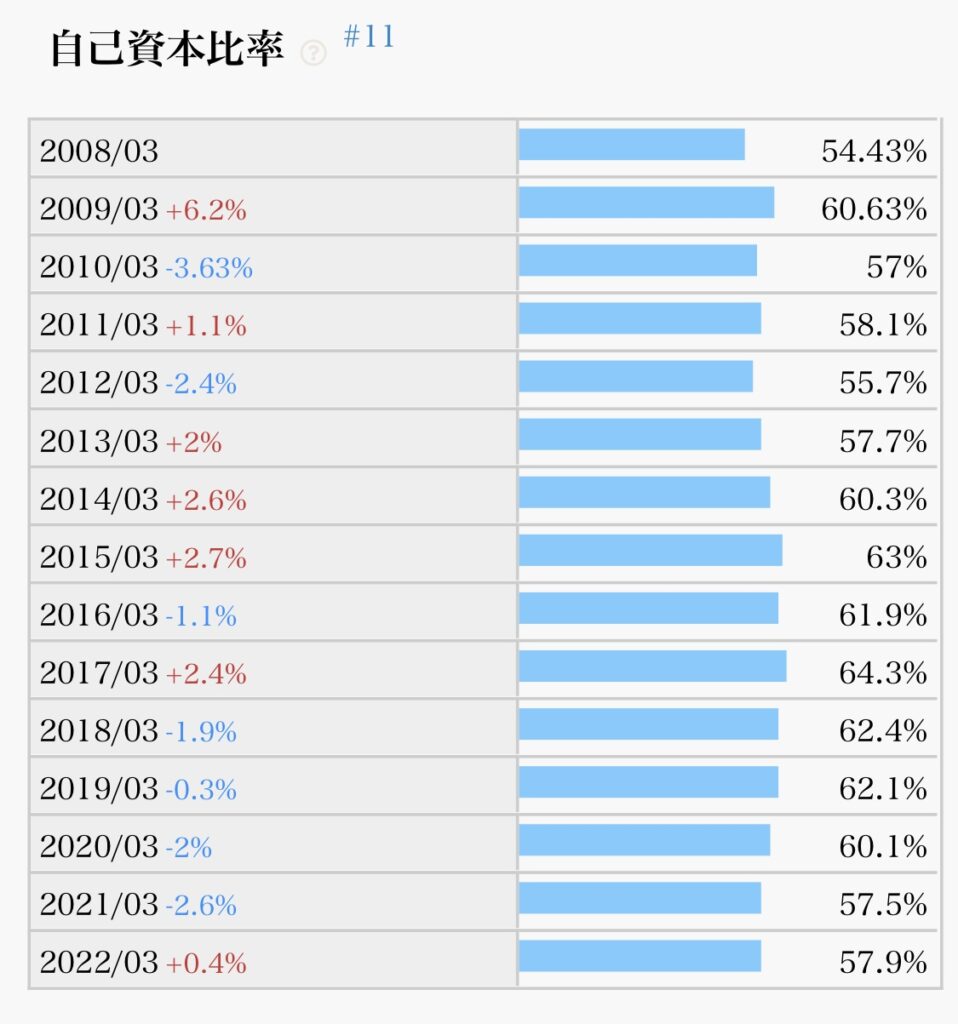

- 自己資本比率(60%以上あると良い)

IRバンク、バフェットコードが上記指標を見る上で便利なのでさっそく見ていきましょう。

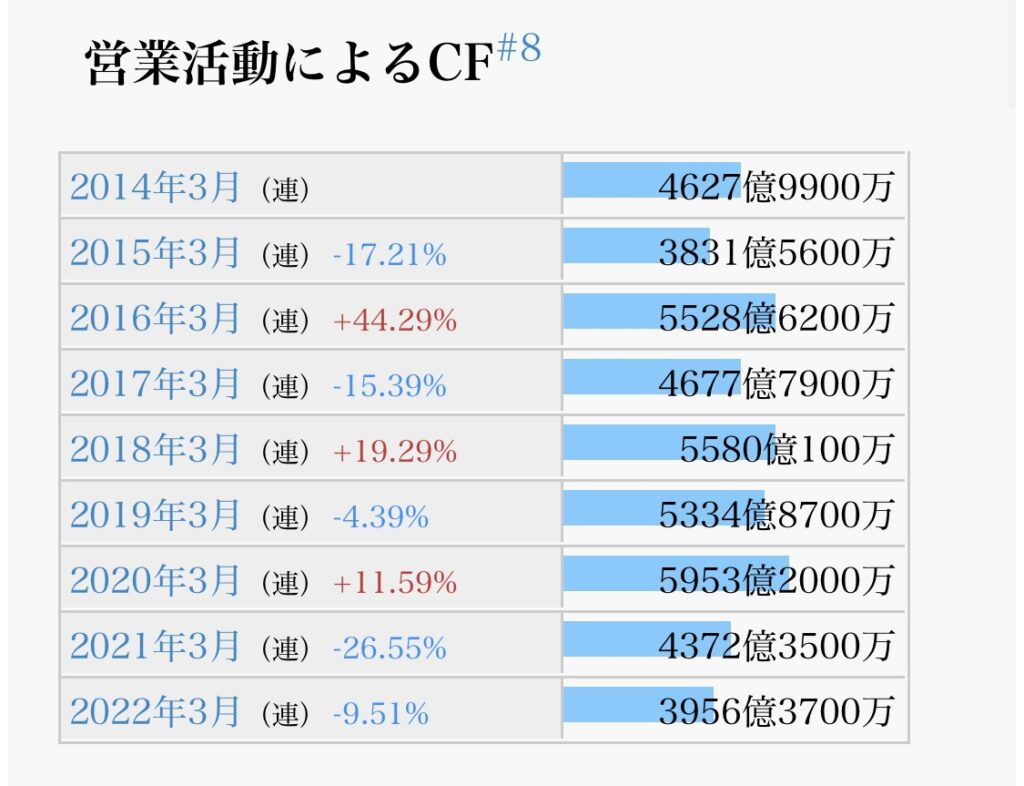

以下は、その他の参考指標

評価結果 ☆☆☆☆(4.0/5.0点)

それぞれのポイントを見ていきます。

- 配当推移(減配していないか)→綺麗な右肩上がりで増配中(◎)

- 配当利回り(購入時3.5%以上が目安)→直近2.5%程度。長期保有で高配当化目指したい(△)

- 配当性向(高すぎると業績悪化時に減配するリスクあり)→30〜40%程度。2020年・2021年のみ異常値(○)

- EPS推移(増加していれば、ビジネスが順調である指標)→2020年を底に大幅回復傾向(△)

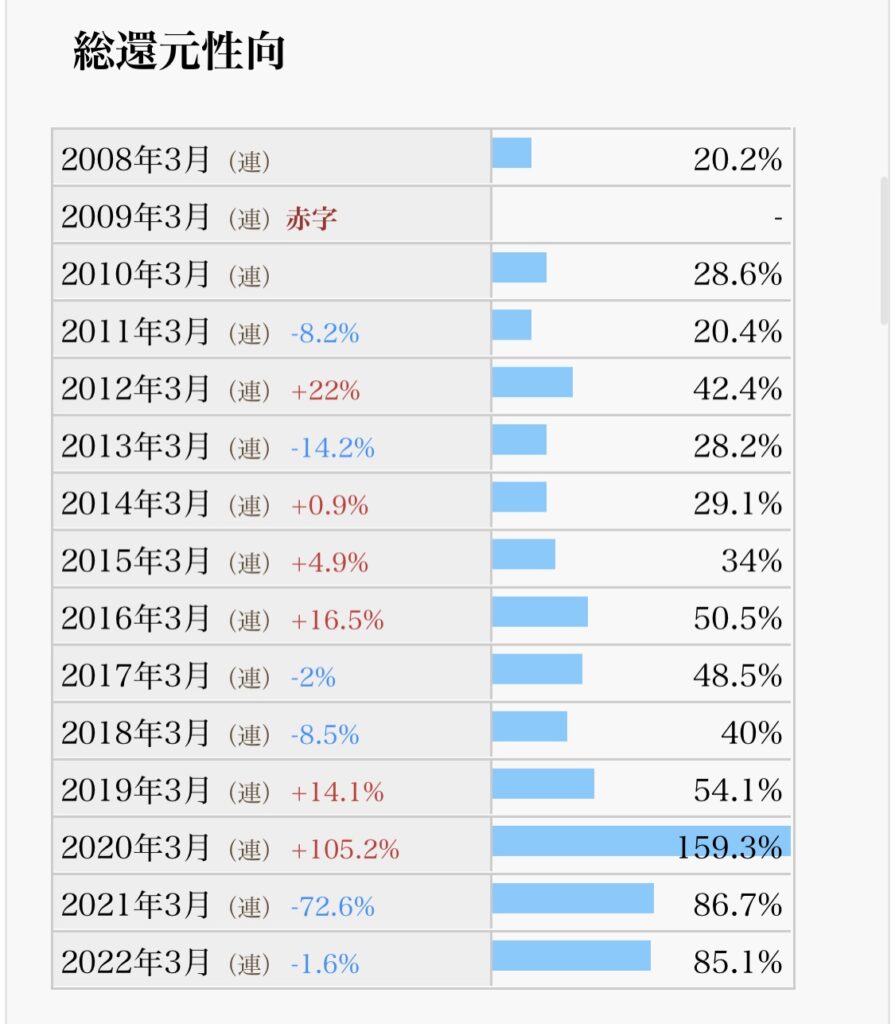

- 自社株買い(業績安定していないとできない)→定期的に実施しており、2022年の975億が最大(○)

- 自己資本比率(60%以上あると良い)→現状58%程度(○)

まとめ

長年日本の経済を支えてきた自動車業界の屋台骨とも言えるグローバル企業。

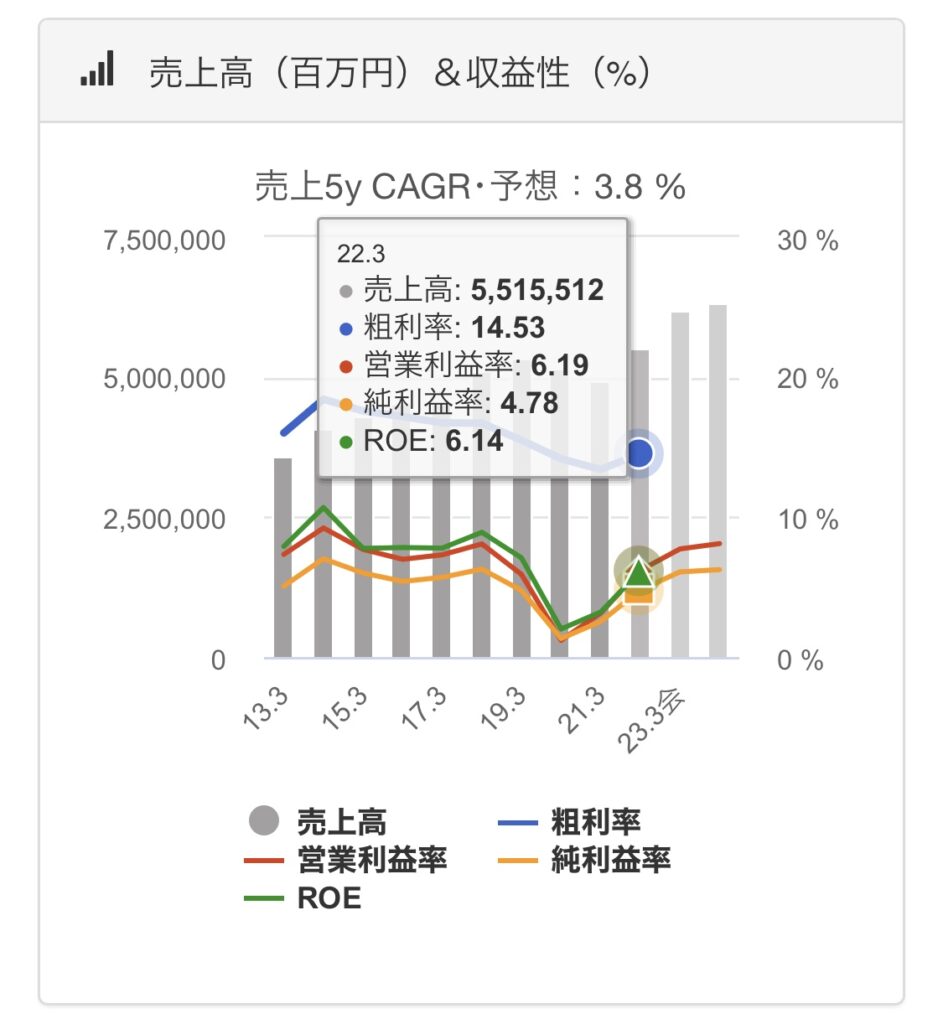

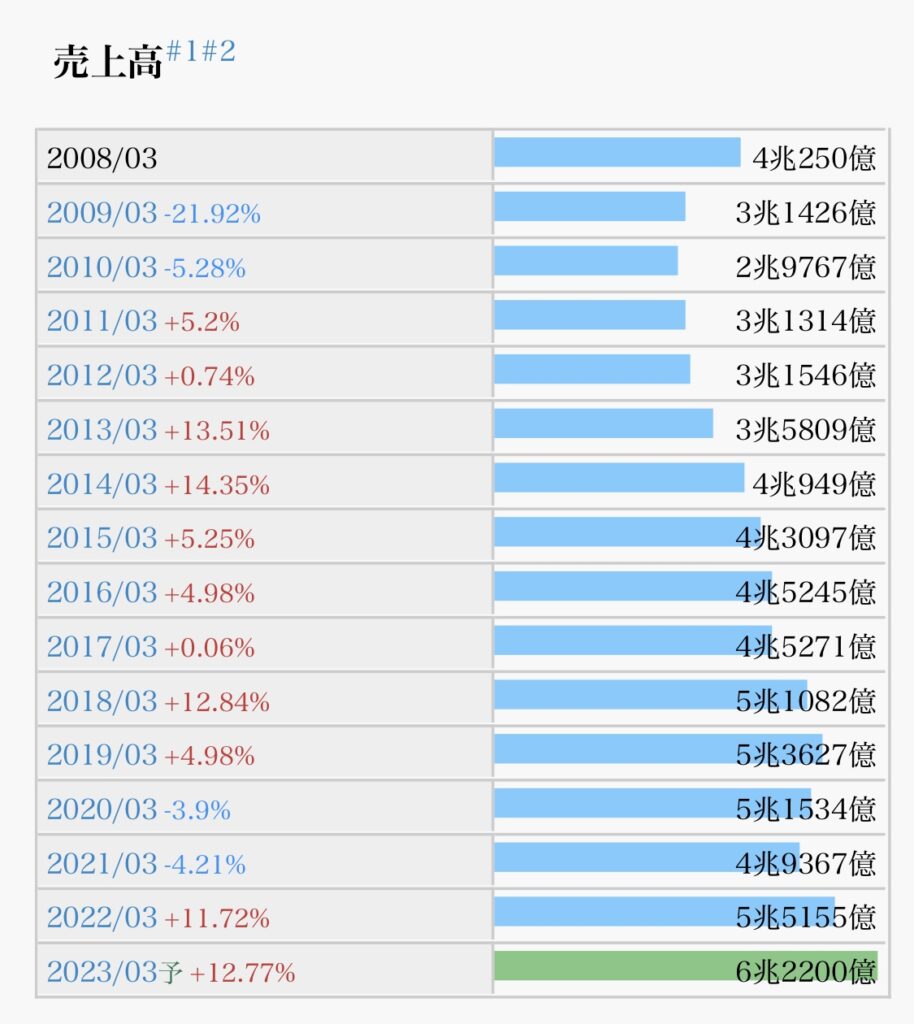

2000年に2.0兆円だった売上が2022年時点5.5兆円近くまで順調に拡大している。

超大型株で、財務基盤もしっかりとしており、トヨタ依存度も比較的低め(50%程度)

売上に占める海外比率も54%とバランスが取れている。

とはいえ、トヨタを筆頭に日本の自動車産業の行方と密接に関わってくる企業であることは間違いない。

新興の電気自動車メーカーが多く台頭してくる中、今後の舵取りは益々難しいものになるでしょう。

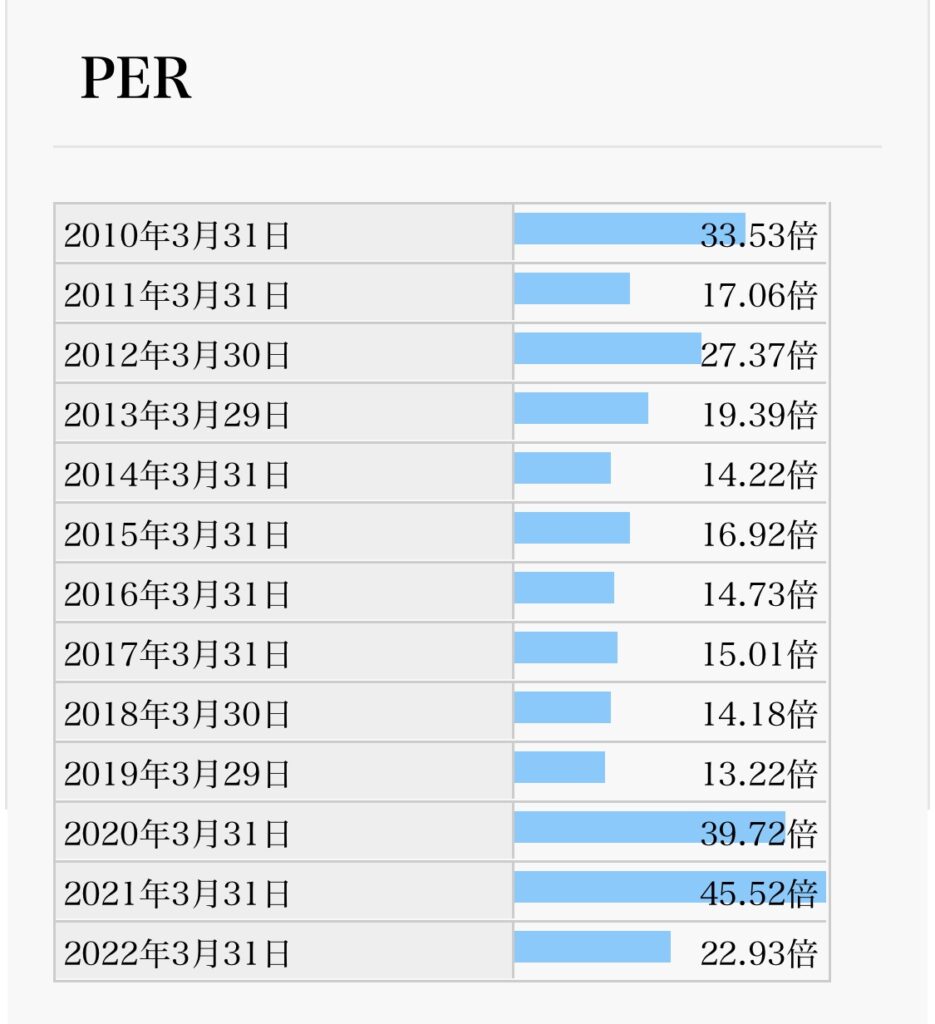

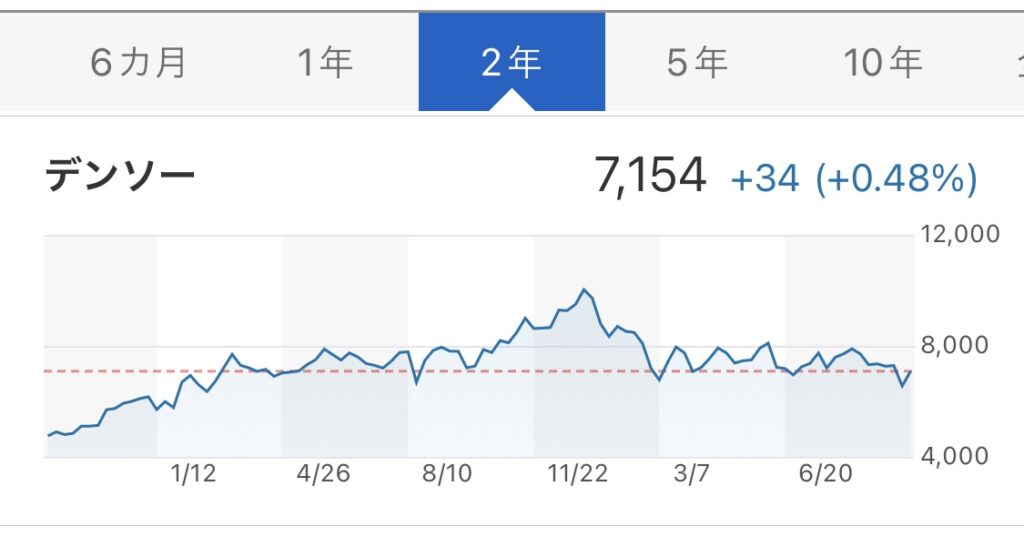

ちなみに、直近株価は割高ではない水準。

2022年10月6日時点でPER13.5倍、PBR1.27倍

私の保有株は現在5株のみです。

(※あくまでも個人の感想であり、投資は自己責任でお願いします。)

第23弾は、村田製作所(6981)について明日のブログで触れていきたいと思います。

今日もブログを見ていただきありがとうございます(^^)

コメント