こんにちわ。個人投資家の花咲丸です(^^)

ブログNo.80、東ソーの銘柄分析をしていきたいと思います。

実際に私が保有している高配当株についてブログで定期発信しています。こんな方はぜひご一読ください。

・日本の高配当株投資に興味がある方

・国内小型〜大型高配当株の銘柄分析を手間をかけずにやりたい方

・今の日本でどんな企業が儲かっているのか知りたい方

東ソーの評価 ☆☆☆☆(4.3/5.0点)

まずは結論から。

長期保有の高配当銘柄としての評価結果は、上記としました。

(投資は自己責任です。個別銘柄を推奨するものではありませんのでご理解ください。)

会社概要

【特色】

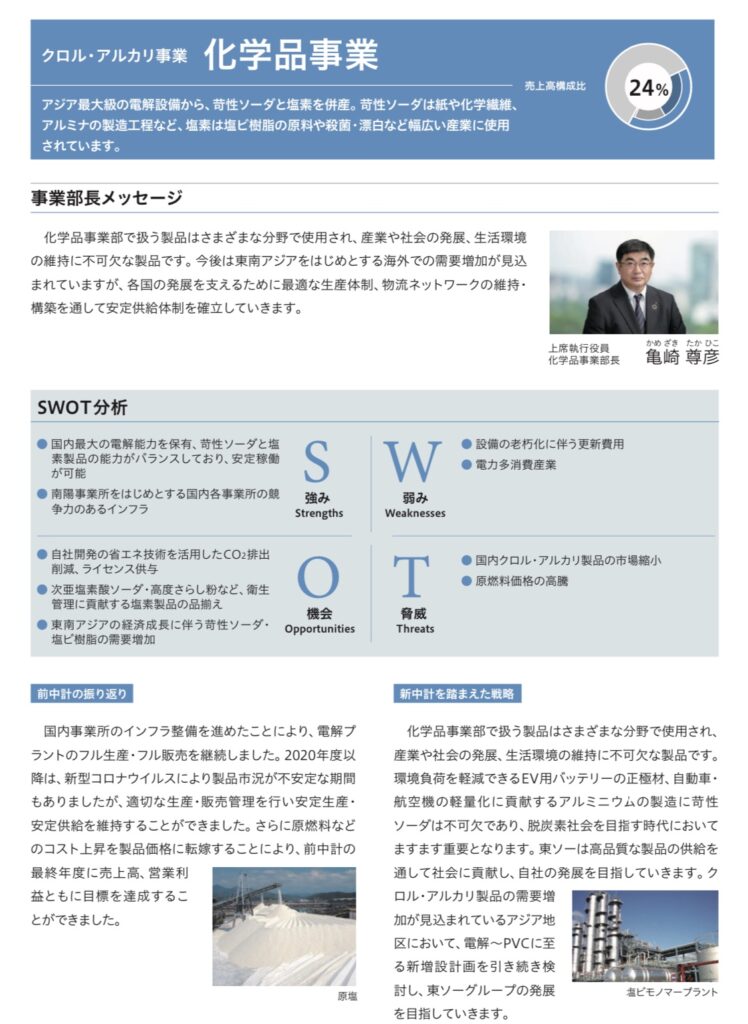

塩ビ・苛性ソーダ大手、石化も展開

免疫診断装置・試薬や触媒、歯科材料など機能商品を強化

業種:化学(大型株・10年以上減配なし・景気敏感株)

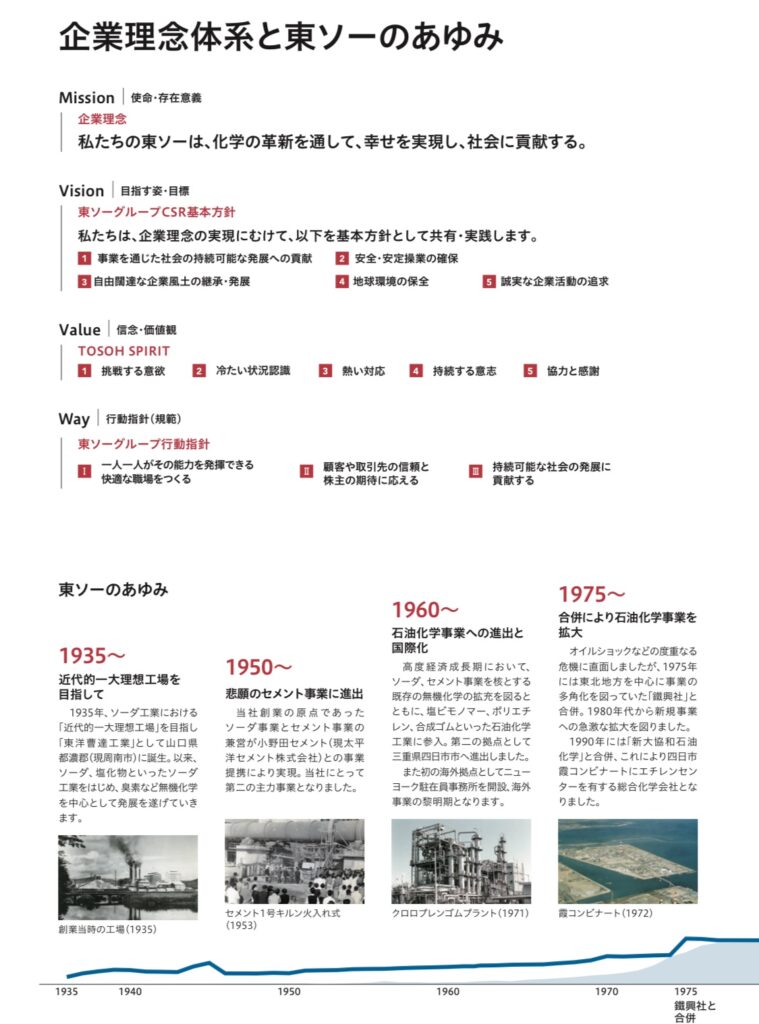

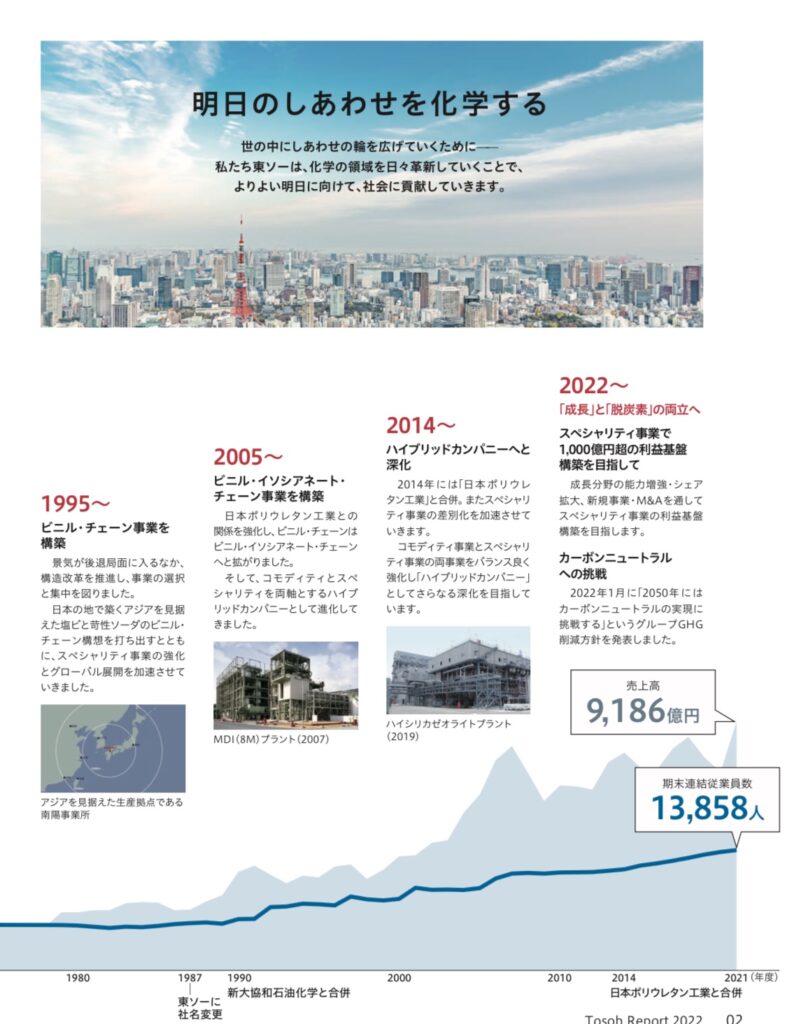

【沿革】

【現経営者】

代表取締役社長 桒田 守

〜中長期の成長戦略〜

スペシャリティ事業で1,000億円超の 利益基盤構築を目指す

中長期視点での成長戦略の基本は、これまで推進してき たハイブリッド経営をさらに深化させ、外部環境の変化に 左右されにくい事業構造への転換を着実に推進していくこ とです。「コモディティ事業によって基盤となるキャッシュ・ フローと利益を確保しつつ、スペシャリティ事業への継続 的な開発投資を行い、新たな成長ドライバーを生み出して いく」、このビジネスモデルが引き続きベースになりますが、 今後はコモディティにおける事業拡大と「脱炭素」をいかに 両立させるかが、グループ全体の成長戦略における焦点に なってくると考えています。 当社がコモディティ事業で提供する苛性ソーダや塩ビ 樹脂などは、いずれも社会の持続的な発展に不可欠なエッセ ン シ ャ ル プ ロ ダ ク ト で あ り 、グ ロ ー バ ル な 経 済 成 長 に 伴って今後も需要が確実に増加していくと予想されます。 ただし、これらのコモディティ製品は、製造プロセスで大量 のエネルギーを必要とする素材でもあります。そのため 需要増への対応だけでなく生産時におけるCO2排出抑制 も考慮した、最適な生産体制の方向性をグループ全体で 定めていく必要があります。 コモディティ事業は重要な収益基盤ですが、脱炭素指向 の潮流のなかでは、エネルギー多消費型であるため事業 環境の変化が予想されます。よって製品ライフサイクルで のCO2排出量がより少なく、ビジネスとしての付加価値も 高いスペシャリティ事業を収益基盤として、より強化してい くことが経営の喫緊の課題だと捉えています。中長期的に はスペシャリティ事業で年間1,000億円の営業利益を確保 できる収益構造を目指したいと考えています。

引用:東ソー 2022年 統合報告書

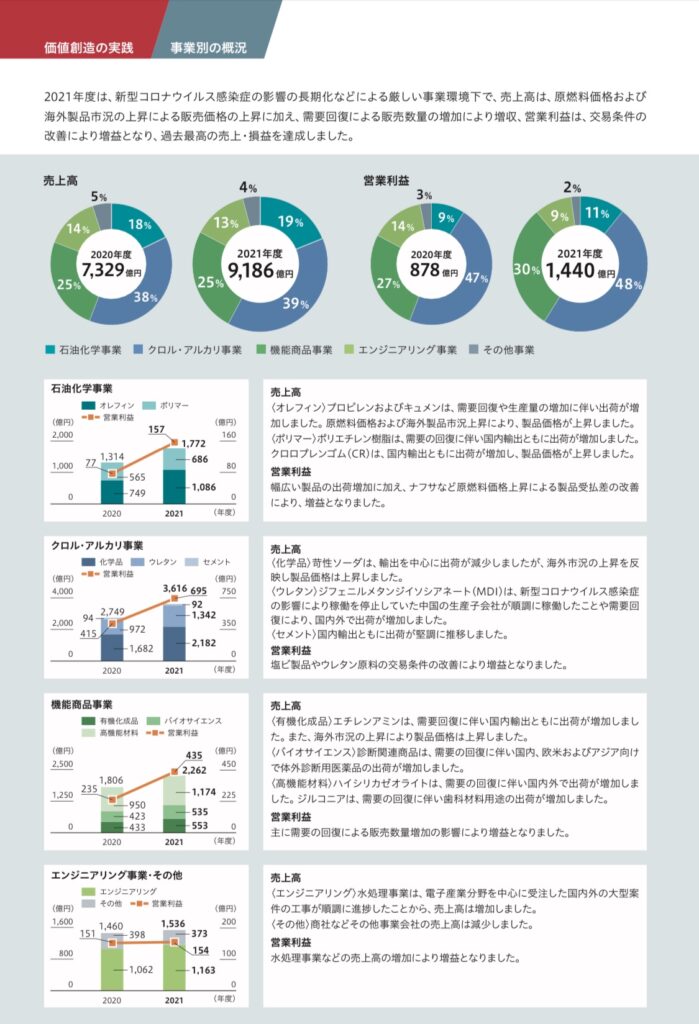

【事業】

【現況】*2022年12月時点

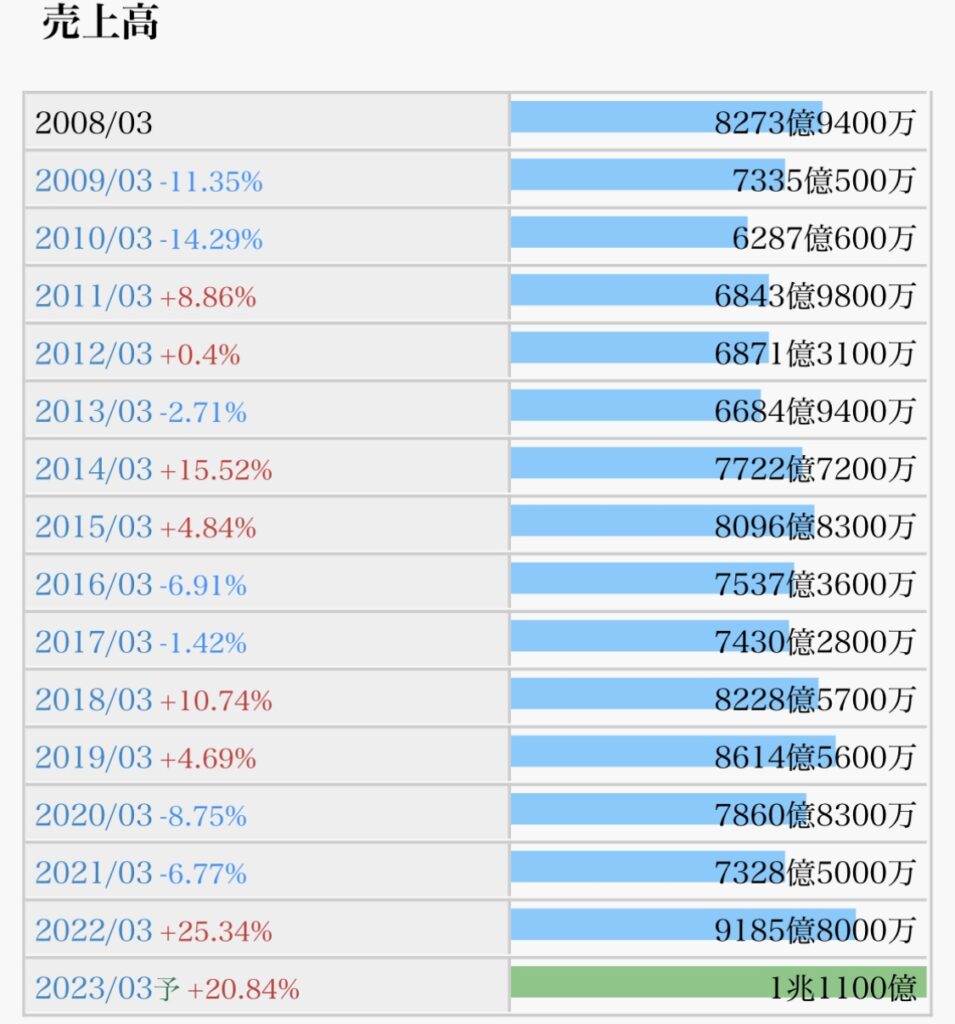

機能商品は臭素難燃剤軸に伸長、石化も後半に原価高一服し巻き返す。が、塩ビが海外市況軟化や電力費増響き採算急悪化。営業減益幅拡大。24年3月期は塩ビ低調をバイオほか機能商品伸長が補う。

【今後】

自家発電の燃料石炭高騰受け、代替燃料に低品位炭の試験使用を下期開始へ。M&Aは成長見込める医薬製造向け分離精製剤などバイオ中心に候補探索。

企業分析のポイント

色々な書籍を読んで、私なりに高配当株のチェックポイントを以下の6つに絞りました。

- 配当推移(減配していないか)

- 配当利回り(購入時3.5%以上が目安)

- 配当性向(高すぎても業績悪化時に減配するリスクあり)

- EPS推移(増加していれば、ビジネスが順調である指標)

- 自社株買い(業績安定していないとできない)

- 自己資本比率(60%以上あると良い)

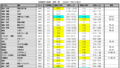

IRバンク、バフェットコードが上記指標を見る上で便利なのでさっそく見ていきましょう。

以下は、その他の参考指標

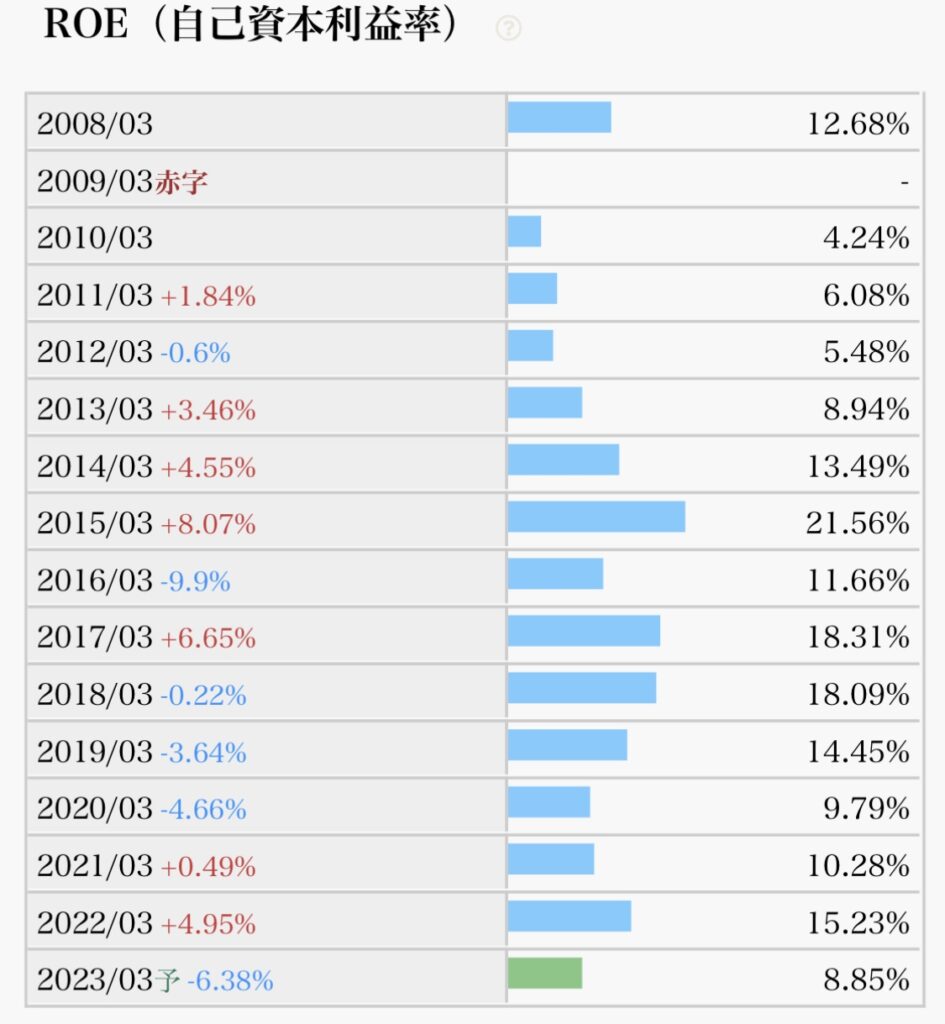

企業分析のポイント(採点結果)☆☆☆☆(4.3/5.0点)

それぞれのポイントを見ていきます。

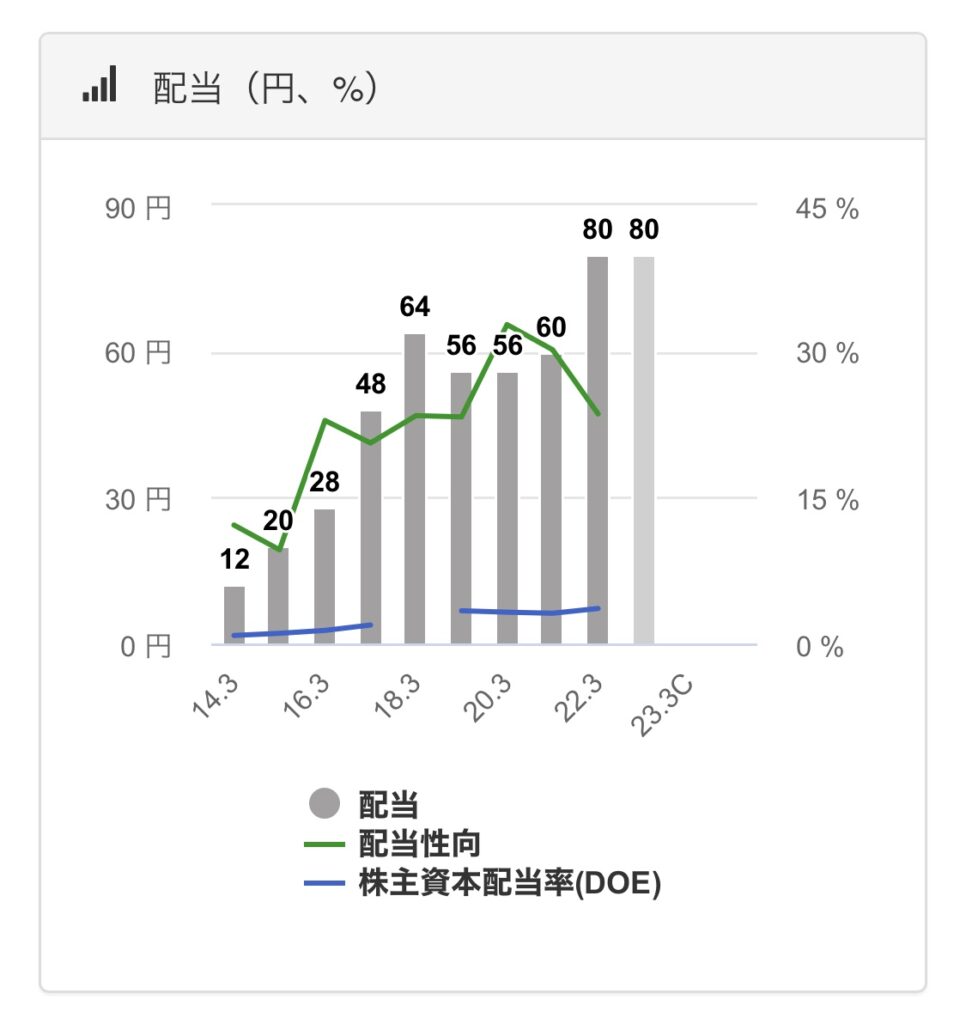

- 配当推移(減配していないか)→10年以上減配なし、長期で右肩上がり成長(◎)

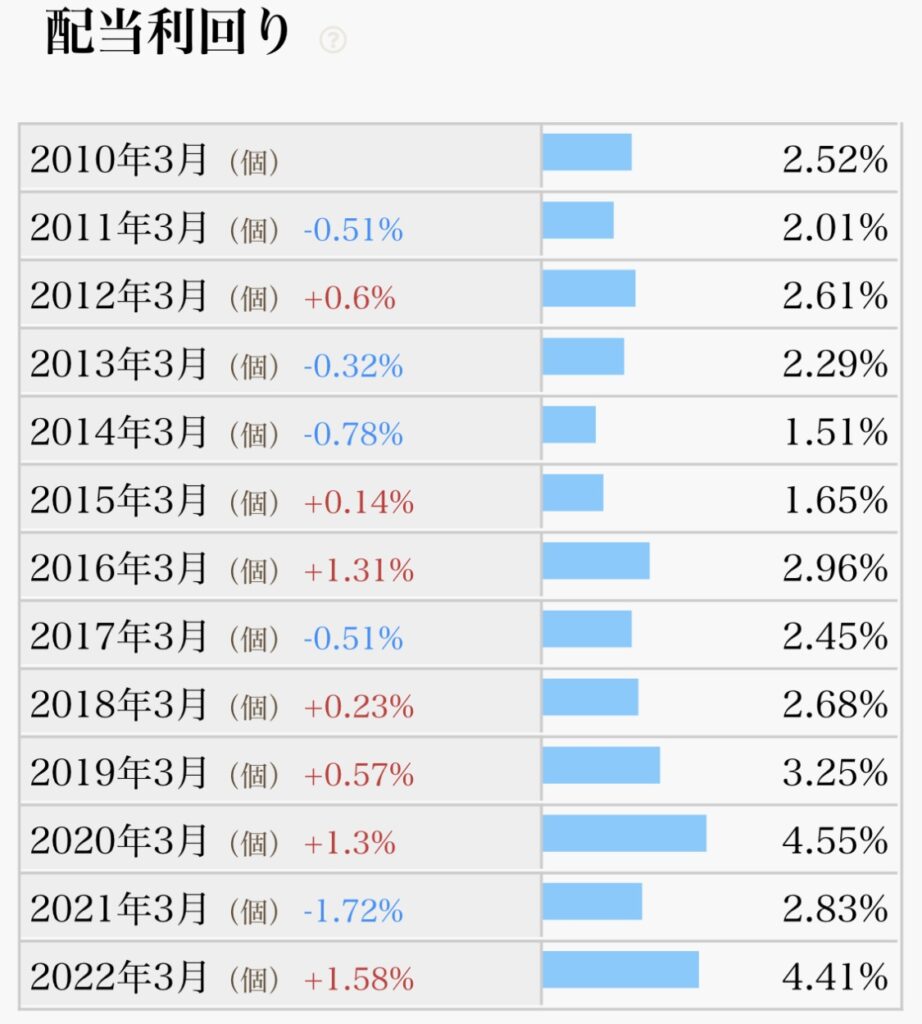

- 配当利回り(購入時3.5%以上が目安)→直近5.1%、長期保有で更なる高配当化狙える(◎)

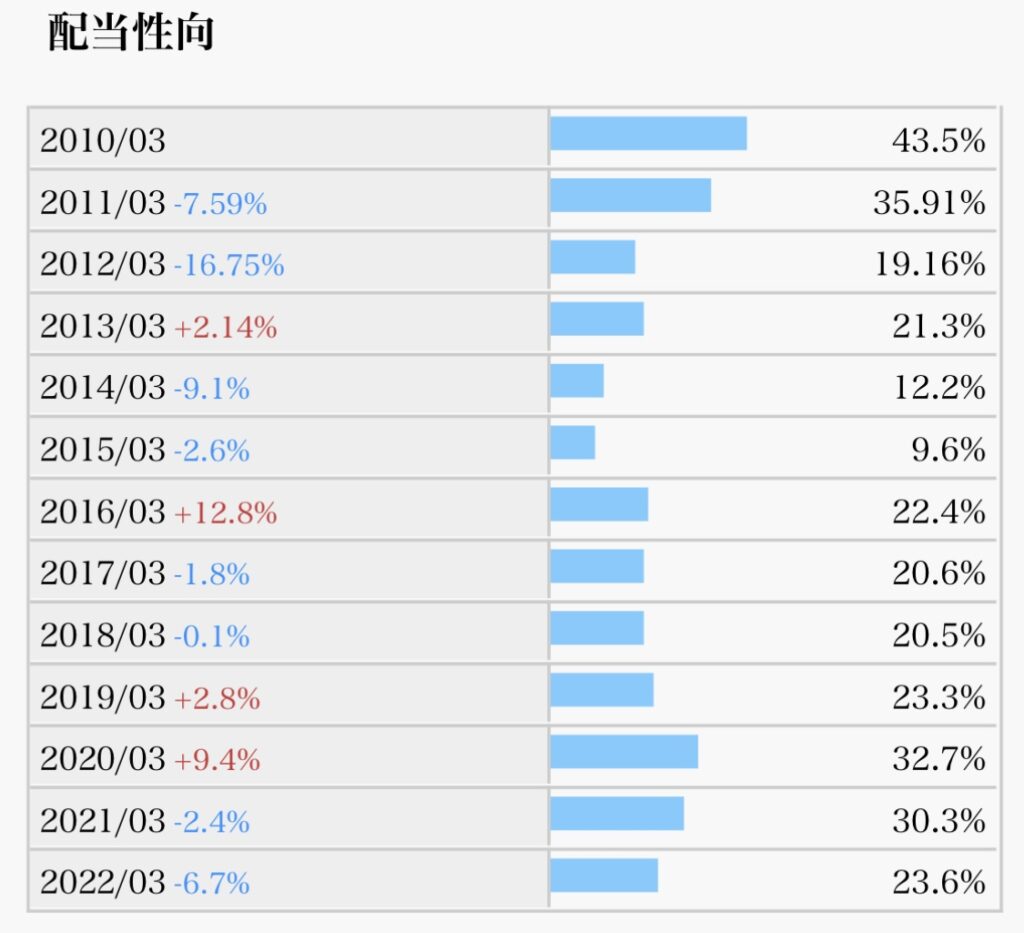

- 配当性向(高すぎても業績悪化時に減配するリスクあり)→30%弱、増配余地十分(◎)

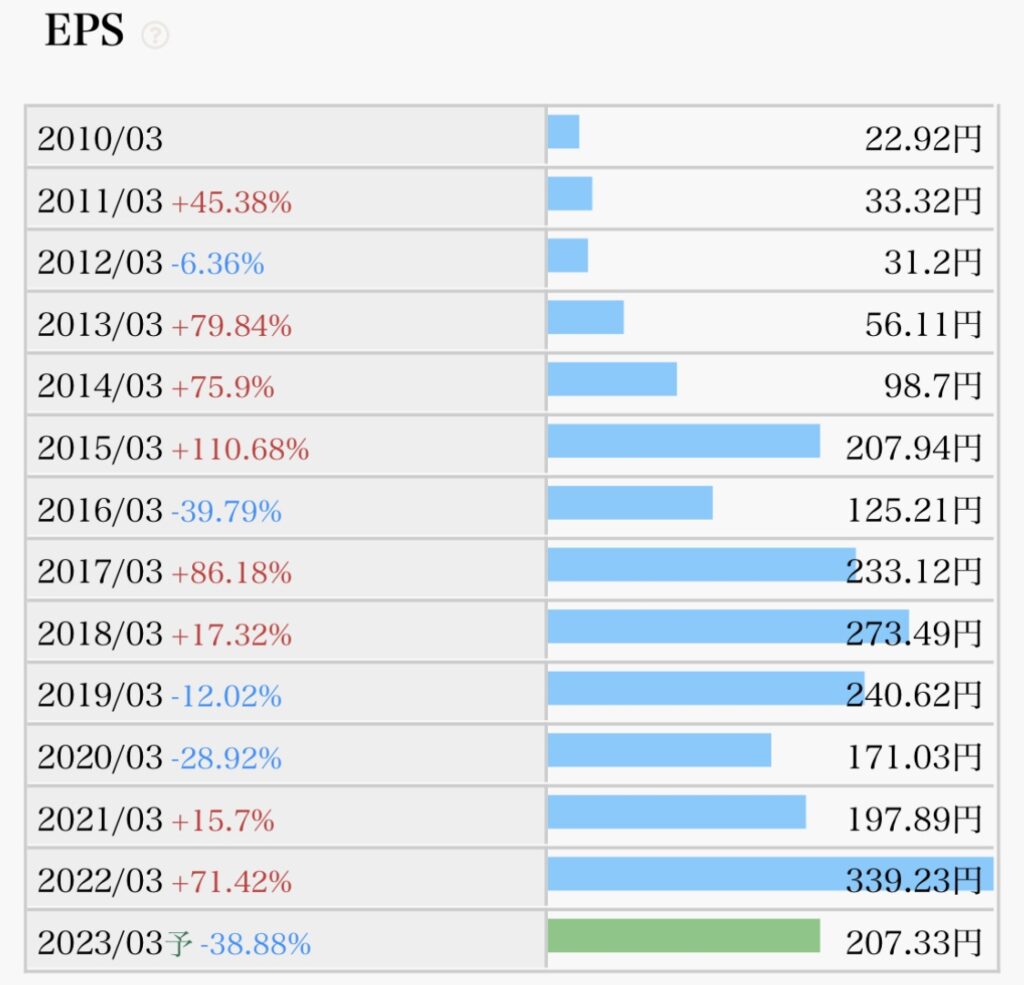

- EPS推移(増加していれば、ビジネスが順調である指標)→22年3月期が最高も、高水準続く(○)

- 自社株買い(業績安定していないとできない)→21年3月期に100億規模実(△)

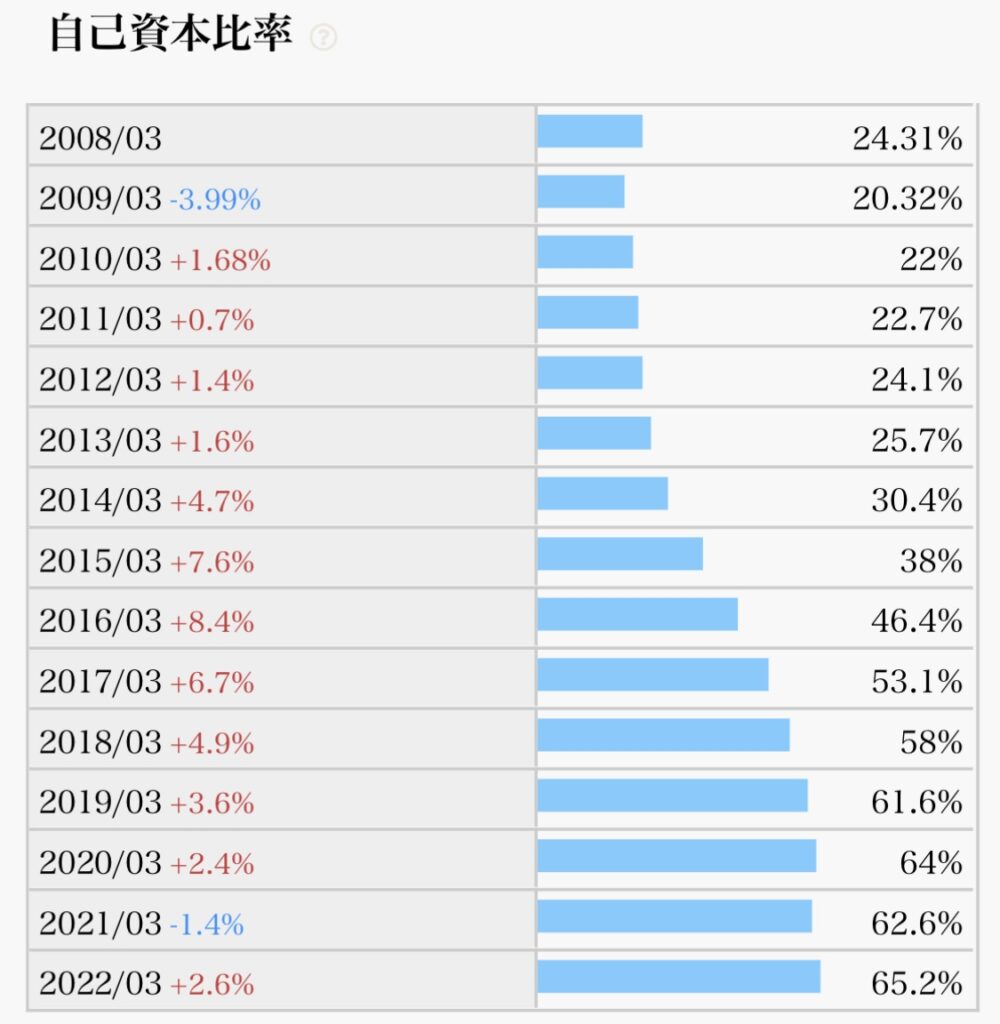

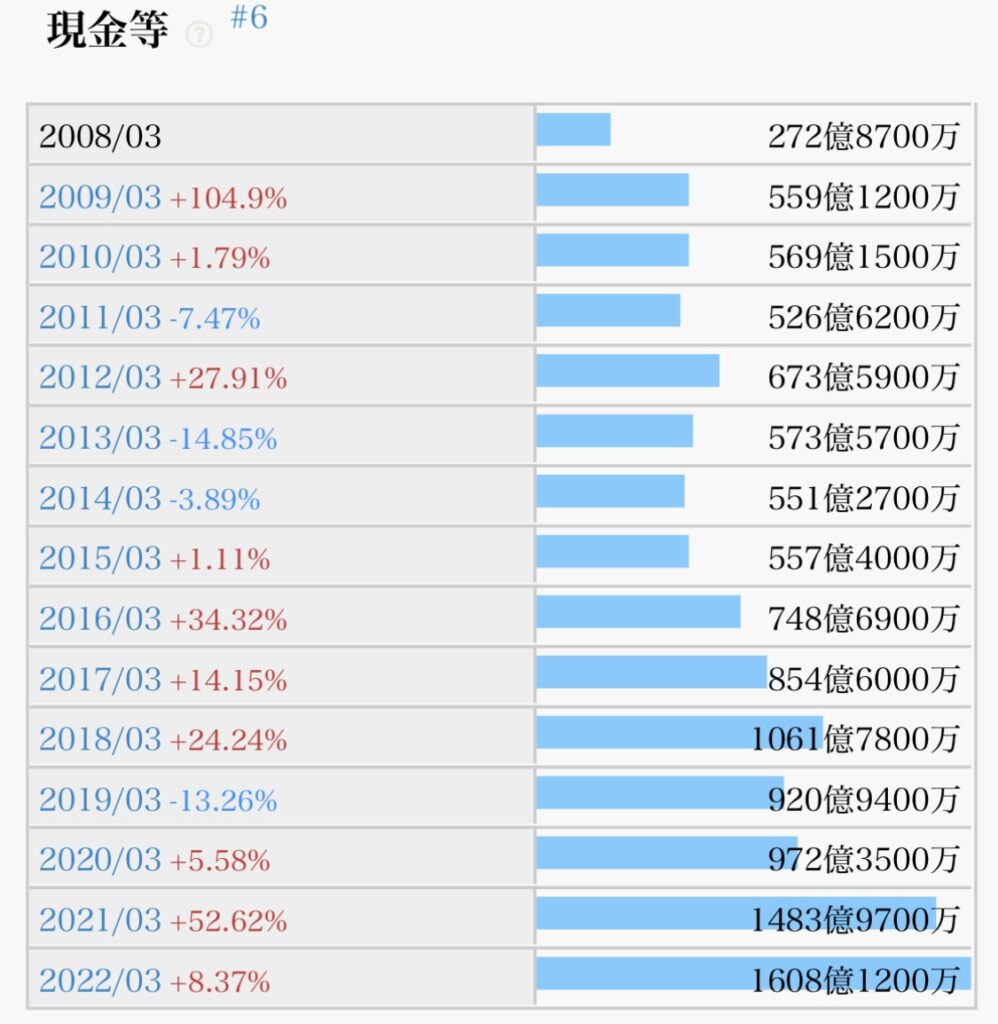

- 自己資本比率(60%以上あると良い)→65%、年々比率高まる(○)

まとめ

・塩ビ・苛性ソーダ大手、石化も展開。免疫診断装置・試薬や触媒、歯科材料など機能商品を強化

・機能商品は臭素難燃剤軸に伸長。石化も後半に原価高一服し巻き返す。が、塩ビが海外市況軟化や電力費増響き採算急悪化。営業減益幅拡大。24年3月期は塩ビ低調をバイオほか機能商品伸長が補う。

・自家発電の燃料石炭高騰受け、代替燃料に低品位炭の試験使用を下期開始へ。M&Aは成長見込める医薬製造向け分離精製剤などバイオ中心に候補探索。

私の保有株は現在1株です。

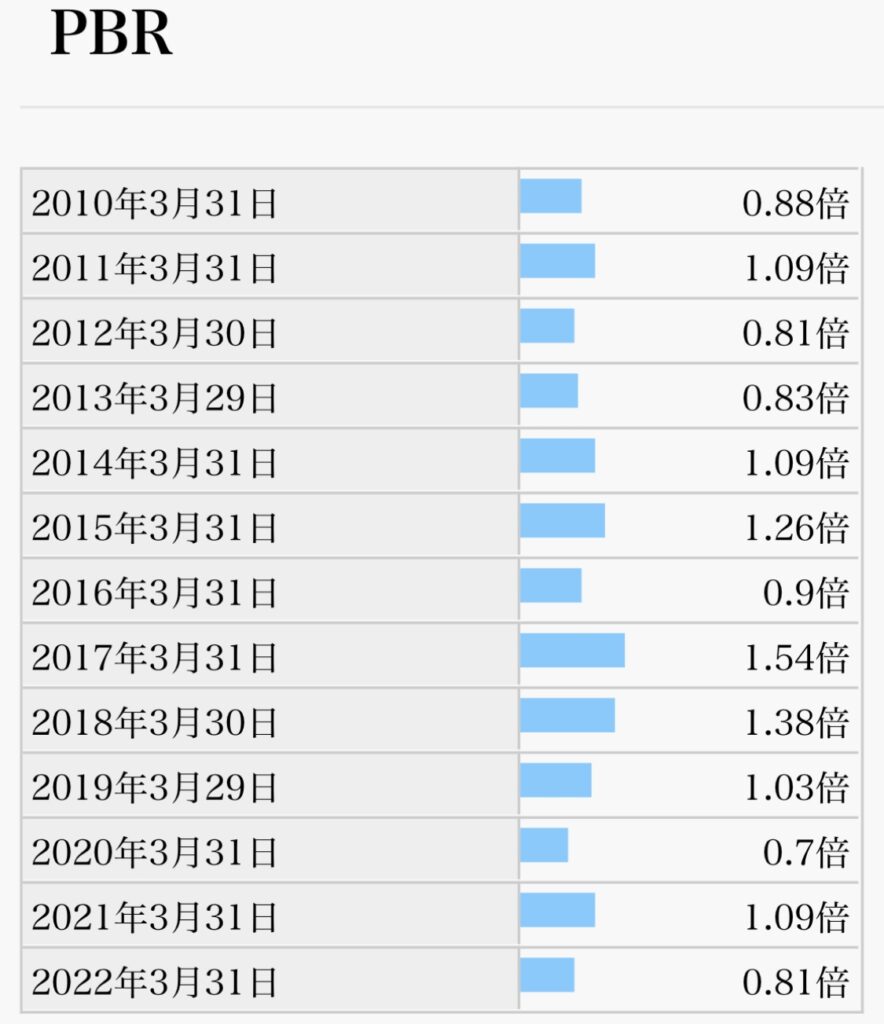

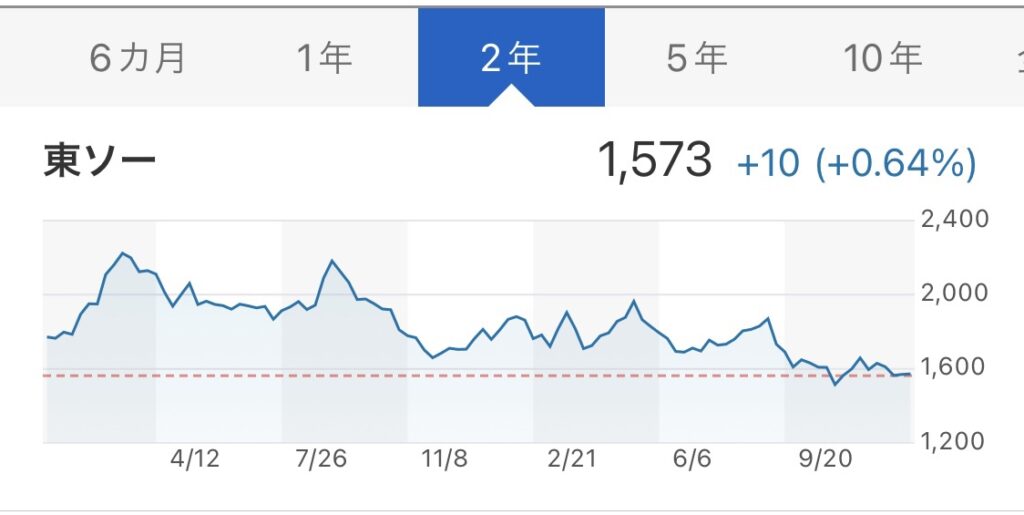

今の株価は、PER7.59(割安度)・PBR0.67(お買得度)で、割安な水準

現在の株価は、直近2年間で最安値水準。22年3月期の最高決算をピークにダウントレンドとなっているが、利回り高まる。業績悪化時の減配さえなければ、投資妙味が高まるタイミングか。

(※あくまでも個人の感想であり、投資は自己責任でお願いします。)

今日もブログを見ていただきありがとうございます(^^)

コメント