こんにちわ。個人投資家の花咲丸です(^^)

ブログ43日目。昨日お伝えしたとおり、KDDIの銘柄分析をしていきたいと思います。

実際に私が保有している高配当株について毎日ブログで発信しています。こんな方はぜひご一読ください。

・日本の高配当株投資に興味がある方

・国内小型〜大型高配当株の銘柄分析を手間をかけずにやりたい方

・今の日本でどんな企業が儲かっているのか知りたい方

KDDIの評価 ☆☆☆☆☆(4.9/5.0点)

まずは結論から。

長期保有の高配当銘柄としての評価結果は、上記としました。

(投資は自己責任です。個別銘柄を推奨するものではありませんのでご理解ください。)

会社概要

【特色】

総合通信大手(通信サービスでの時価総額はNTTに次いで国内2位)

携帯・光回線・ケーブルテレビを展開

物販など非通信伸ばしライフデザイン企業への脱皮模索中

業種:情報・通信業(大型株・ディフェンシブ株・20期連続増配)

【沿革】

1953年、国際電信電話(KDD)設立

1985年、通信自由化に伴い、第二電電株式会社(DDI)発足

1991年、沖縄セルラー設立

1993年、DDI 東証二部上場

1995年、DDI 東証一部上場

2000年、KDDI発足(DDI・KDD・IDOが合併)

※以降、様々な新事業を展開(下記参照)

【現経営者】

2018年4月〜、高橋誠氏が代表取締役社長就任

※同時に、田中孝司前社長は代表取締役権会長へ

高橋氏は、モバイルインターネットビジネスの積極的な開拓を進めるなど新しい技術やサービスの立ち上げに関わり、その後ジュピターテレコムの買収やグローバル事業などの経験を経て、副社長を経て現職に。

「ライフデザイン企業への変革というだけでは足りないと思っている。通信とライフデザインを融合したサービスプロバイダとして、さまざまな企業と一緒に、顧客に新しいサービスを届ける立場になりたい」と社長就任時にコメント

22年3月期時点では、「5G による通信事業の進化と通信を核とした注力領域の拡大、さらにそれを支える経営基盤を強化していく」と現況を語る

【事業】

以下、個人向けと法人向けの2つのセグメントで構成

①パーソナルセグメント(個人向け):売上、営業利益ともに全体の8割を稼ぐ。UQモバイルブランドの競争力つき貢献度高い

2022年3月期実績

モバイル通信料は減収した一方で付加価値収入が増収したことやライフデザイン領域の成長により、前年比+26億円の増益となった。

2023年3月期見通し

今期でボトムアウトが見込まれる通信料金値下げ影響を見込む一方で、2022年3月末に停波した3G サービス関連コストの減少とライフデザイン領域の成長により、2022年3月期比+271億円の増益を目指す。

②ビジネスセグメント(法人向け):通信サービスの「コア事業」とDX支援など次世代の基幹事業を目指す「NEXTコア事業」の両輪で成長加速(IoT領域の信頼関係、最新テクノロジーやDXを通じた顧客の課題解決目指す)

2022年3月期実績

NEXTコア事業の中で特にビジネスDXと事業基盤DXの成長が増益を牽引し、前年比+186億円の増益となった。

2023年3月期見通し

NEXTコア事業が増益の半分以上を牽引する見通しであり、2022年月期比+200億円の増益を目指す。

【現況】*2022年6月時点

携帯料金値下げ影響続くが、UQモバイルの市場競争力がつき、新規・MNPともに純増に貢献

大規模通信障害の返金総額75億円痛い(障害後の解約率上昇は限定的だが、CM等の販促を一時自粛で新規流入鈍る)

電力小売りの原価上昇も響くが、22年7月から稼働し始めた「auエネルギーホールディングス」の有効活用目指す

金融事業が大幅増益。住宅ローンが牽引(住宅ローンは前年比で15%増、クレジットカード会員も120万伸びる)

DX支援活況の法人が補う

3G関連設備の償却費ない

最高純益更新、連続増配

【今後】

サテライトグロース戦略の推進(5Gによる通信事業の進化と、通信を核とした注力領域の拡大)

5Gエリア構築(需要高いエリア優先で構築+スペースX社とのパートナリングで不感地対策も推進)※5G契約浸透率現状30%を、25年3月期までに80%まで伸ばす目標

ARPU(ユーザー売上/一人当たり)の最大化目指す(マルチブランド通信・NETFLIXなどのパートナリング活用)

DX(法人事業のDX支援)・金融(銀行×カード×保険×証券×資産運用×プラットフォームサービス)・エネルギー(グループ内連携・再エネ発電)・LX(Web3.0・メタバース・ドローン・衛星通信)・地域共創(地域企業・ベンチャー支援や免許返納支援・移動不安解消・子育て支援・スマホ教室)

企業分析のポイント

色々な書籍を読んで、私なりに高配当株のチェックポイントを以下の6つに絞りました。

- 配当推移(減配していないか)

- 配当利回り(購入時3.5%以上が目安)

- 配当性向(高すぎても業績悪化時に減配するリスクあり)

- EPS推移(増加していれば、ビジネスが順調である指標)

- 自社株買い(業績安定していないとできない)

- 自己資本比率(60%以上あると良い)

IRバンク、バフェットコードが上記指標を見る上で便利なのでさっそく見ていきましょう。

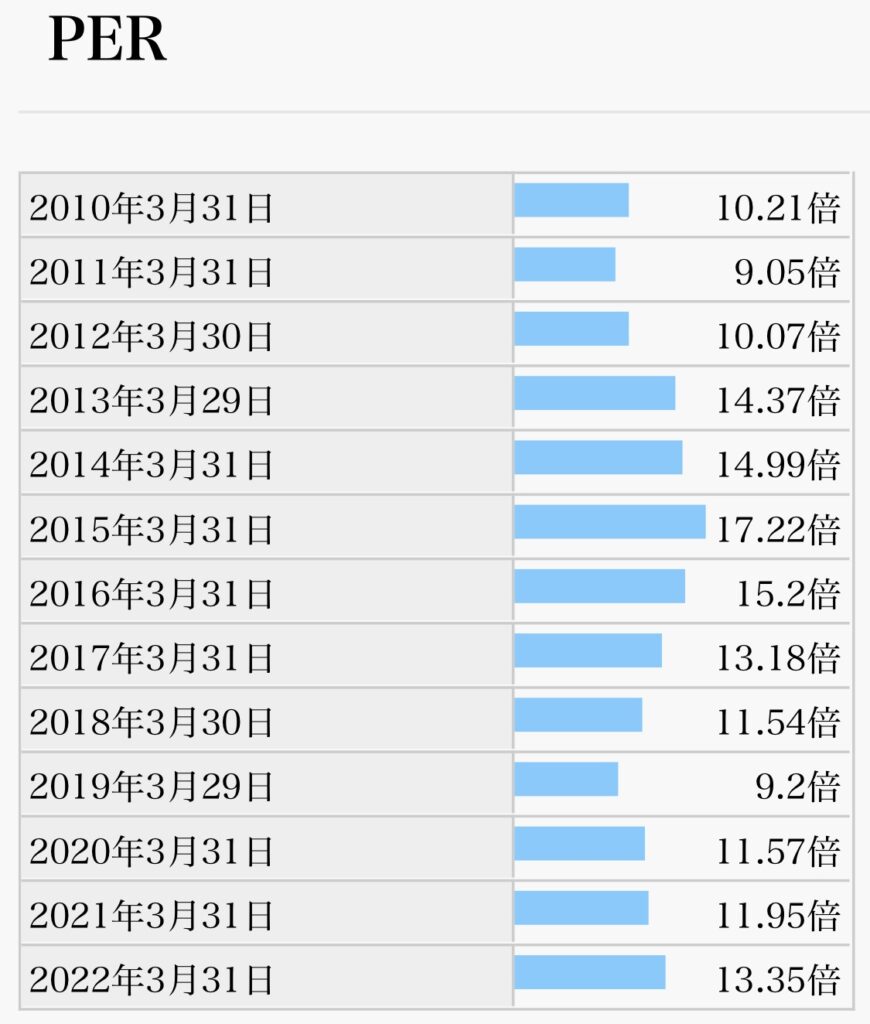

以下は、その他の参考指標

企業分析のポイント(採点結果)☆☆☆☆☆(4.9/5.0点)

それぞれのポイントを見ていきます。

- 配当推移(減配していないか)→コロナでも業績続伸し、20期連続増配(◎)

- 配当利回り(購入時3.5%以上が目安)→直近3.06%で基準より低め(△)

- 配当性向(高すぎても業績悪化時に減配するリスクあり)→30%〜40%で増配余地十分(◎)

- EPS推移(増加していれば、ビジネスが順調である指標)→長期で、綺麗な右肩上がり(◎)

- 自社株買い(業績安定していないとできない)→毎期1,000〜2,000億規模で実施(◎)

- 自己資本比率(60%以上あると良い)→長期で見ると若干減少傾向、現時点で45%(△)

まとめ

国内3メガ総合通信の一角で、時価総額はNTTに次いで2位

物販など非通信分野伸ばし、ライフデザイン企業への脱皮模索中

「5G による通信事業の進化と通信を核とした注力領域の拡大、さらにそれを支える経営基盤を強化していく」の有言実行なるか

足元では、各事業が堅調に推移しており、20期連続増配と株主還元にも積極的な姿勢は好印象

私の保有株は現在20株です。

今の株価は、PER14.03(割安度)・PBR1.96(お買得度)で、少し割高な水準か。

個人的にはまだ株価上昇が続くと予想し、現在の保有株のみで、追加購入は一旦様子見です。

(※あくまでも個人の感想であり、投資は自己責任でお願いします。)

第43弾は、沖縄セルラー電話(9436)について明日のブログで触れていきたいと思います。

今日もブログを見ていただきありがとうございます(^^)

コメント